投資は、将来に備えてじっくり資産を増やしていく長期投資と、短期的な利益を追求する短期投資の2種類に分類できます。この記事では、長期投資の運用方法と、人気の高い投資対象のメリット・デメリットについて解説します。

目次

- 長期投資とは

- 長期投資の人気商品①株式投資(インカムゲイン)

2-1.株式投資のメリット

2-2.株式投資のデメリット - 長期投資の人気商品②投資信託

3-1.投資信託は長期・積立・分散投資を行う

3-2.投資信託の長期・積立・分散投資のリスク

3-3.つみたてNISAを利用する - まとめ

1.長期投資とは

長期投資とは、長期的に投資を続けることでリスクを平準化しながら収益の獲得を目指す投資スタイルです。通常、10年・20年といった長い期間投資を行って利益を目指します。

長期投資の最大のメリットは「複利効果」です。長期で投資していくことで、投資資金を運用して得られた利益がさらに運用されて増えていくことを「複利」といいます。「複利」と「運用期間」には関係があり、投資期間が長ければ長くなるほど複利効果も大きくなる傾向があるのです。

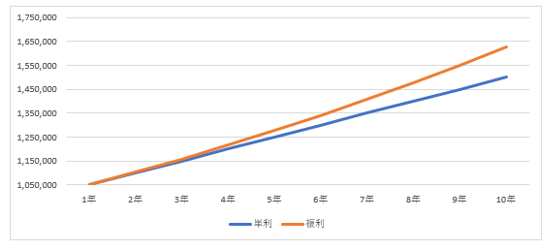

複利に対し、最初の時点の金額だけを対象にして利息を加えていくことを「単利」といいます。「複利」と「単利」を比較すると、以下のようになります(図表は筆者作成)。

この図は、元本100万円を年率5%で運用した場合の結果を表しています。5年間で見ると、複利と単利の差は26,282円ですが、10年間運用すると128,895円の差になるのです。期間が長くなるほど、複利効果が大きくなっていることがわかります。

2.長期投資の人気商品①株式投資(インカムゲイン)

株式投資の利益には、「キャピタルゲイン」と「インカムゲイン」の2種類があります。キャピタルゲインとは、株式を売却することによって得られる売却益のことをいい、インカムゲインとは配当や株主優待など保有していることで継続的に受け取れる収益のことを指します。

長期投資では、キャピタルゲインとインカムゲインの両方を狙えますが、主にインカムゲイン狙いで投資することをおすすめします。インカムゲインは株式を保有すれば得られる利益で、配当を再投資すれば複利効果が期待できるからです。

2-1.株式投資のメリット

インカムゲインは、株式を保有したまま利益を得られます。キャピタルゲインでは、購入時よりも株価が高くなれば利益になりますが、下がると損失が発生します。しかし、インカムゲインでは毎年継続的な利益が狙えるのです。

また、キャピタルゲインは売買しないと利益がでないため、こまめに株価をチェックしたり、売り時を見極めたりする必要があります。ただ、東京証券取引所が開いているのは、平日9時から15時なので、仕事などで日中忙しい人は株価を見ることは困難です。

しかし、インカムゲインをメインに据えた投資の場合は株式を保有しているだけで配当などが期待できるので、キャピタルゲイン投資のように日々の株価の動きを常にチェックしなくてすみます。手間がかからないので、日中忙しい人でも無理なく投資できるというメリットがあるのです。

2-2.株式投資のデメリット

インカムゲイン狙いの長期投資のデメリットについても解説します。

インカムゲイン狙いの長期投資は、利益を得るのに時間がかかります。キャピタルゲイン狙いの投資であれば短期間で大きな利益を狙うこともできますが、インカムゲインは長期の利益を積み重ねていく投資手法です。短期的な利益に一喜一憂するのではなく、10年以上の時間をかけて投資を行っていくことを前提にしてください。

また企業の業績もチェックするようにしてください。業績が悪化すると配当金が減らされたり(減配)、なくなったり(無配)する恐れもあるからです。

3.長期投資の人気サービス②投資信託

長期投資には、投資信託も相性が良いと言えます。投資信託とは、投資家から集めたお金を一つの資金としてまとめ、運用の専門家であるファンドマネージャーが株式や債券などに投資・運用する金融商品です。

株式投資ではある程度まとまった金額が必要になりますが、投資信託はネット証券などを利用すれば100円から購入できます。そして一つのファンド(投資信託)を購入するだけで、数十~数百銘柄に分散投資できるというメリットもあるのです。

3-1.投資信託は長期・積立・分散投資を行う

投資信託は、「長期・積立・分散」で投資を行うのが基本です。積立が長期であるほど、投資先を分散するほど収益がバラつきにくくなる特徴があるからです。

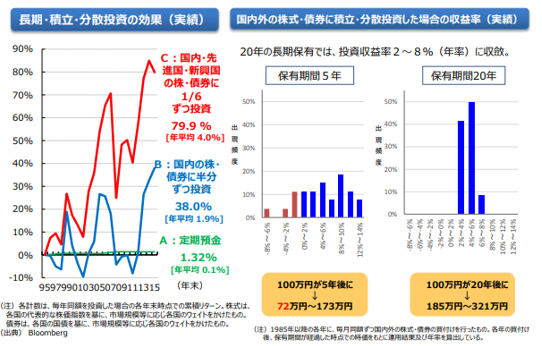

以下の図をご覧ください。1995年から2015年の20年間で長期投資をした場合(左図)、Aの定期預金だけだと1.32%(年率0.1%)の収益しか得られませんが、B(国内の株・債券に半分ずつ投資)の場合は38.0%(年率1.9%)の収益が得られます。

さらに、C(国内・先進国・新興国の株・債券に6分の1ずつ投資)の場合は、79.9%(年率4.0%)と、投資先を分散すれば高い効果が得られるのです。

そして、右の図は1985年の各年に、毎年同じ金額ずつ国内外の株式・債券に積立・分散投資した運用結果です。保有期間が5年ではマイナスリターンが発生していますが、保有期間が20年になるとプラスリターンに収斂し、バラつきも小さくなっていることがわかります。

3-2.投資信託の長期・積立・分散投資のリスク

投資信託の長期・積立・分散投資ではリスクを抑えた運用が可能ですが、元本が保証されているわけではありません。長期で運用したからといって必ず利益がでるわけではないのです。それでも、短期売買を繰り返すよりも利益がでる可能性は高いので、将来に備えた資産運用として有効です。

3-3.つみたてNISAを利用する

投資信託で、長期・積立・分散投資をする場合、「つみたてNISA」も利用するようにしてください。「つみたてNISA」とは、少額からの長期・積立・分散投資を支援するための非課税制度で、2018年1月にスタートしました。

通常、投資信託への投資から得られる分配金や譲渡益には20.315%の税金がかかりますが、これが非課税になるのです。新規投資額は毎年40万円と上限が決まっていますが、非課税期間が20年間あるので投資元本800万円までの分配金と譲渡益に税金がかかりません。お得な制度なので、積極的に利用するようにしてください。

まとめ

インカムゲイン狙いの株式投資や投資信託を長期で運用することによって、複利効果が期待できます。ただ、元本が保証されているわけではないので、必ず余裕資金で運用するようにしてください。

山下耕太郎

最新記事 by 山下耕太郎 (全て見る)

- 投資のプロがサステナブル投資をするなら?おすすめの日本株や投資信託も解説 - 2024年7月23日

- グリーンウォッシングとは?サステナブル投資でチェックすべきポイントを解説 - 2024年6月28日

- 長期投資には株・ETF・投資信託どれが良い?メリット・デメリットを比較 - 2024年6月25日

- トライオートCFDのメリットは?投資のプロがリスクも解説 - 2024年6月21日

- moomoo証券(ムームー証券)の評判・口コミは?メリット・デメリットや始め方も - 2024年6月21日

ロボアドバイザーや手数料無料で投資信託が買える証券会社・金融機関[PR]

ロボアドバイザーや、投資信託が手数料無料で買える証券会社などを厳選してご紹介しています。

ウェルスナビ

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

THEO(テオ)+ docomo

1万円から投資可、ESG投資も選択できる。運用額やdカードでの積立額に応じてdポイント貯まる

1万円から投資可、ESG投資も選択できる。運用額やdカードでの積立額に応じてdポイント貯まる

楽天証券

株手数料が1日100万円まで無料!楽天ポイントで株や投信が買える、ロボアドバイザーも利用可

株手数料が1日100万円まで無料!楽天ポイントで株や投信が買える、ロボアドバイザーも利用可