将来の年金を私的に準備するiDeCo(イデコ)。掛金を全額所得控除にできるなどの節税メリットが受けられることでも注目を受けている制度です。この記事では、30代の方に適したiDeCoのポートフォリオについて、投資歴20年以上の筆者が解説します。

※本記事は投資家への情報提供を目的としており、特定商品・ファンドへの投資を勧誘するものではございません。投資に関する決定は、ご自身のご判断において行われますようお願い致します。

目次

- iDeCoの運用商品の種類

- 運用商品を選ぶときのポイント

2-1.具体的な運用目標を決める

2-2.運用目標を達成するための配分を考える - 30代に適したポートフォリオとは

3-1.30代は積極運用を基本としつつ、ライフステージの変化にも備える

3-2.ターゲット・イヤーファンドも活用しよう - まとめ

1.iDeCoの運用商品の種類

iDeCoは、毎月の掛け金を自ら選んだ金融商品で運用していくことが特徴です。iDeCoで選択できる主な運用商品は、以下の通りです。

| 元本確保商品 | 銀行預金、保険商品 |

| 投資信託 | 国内債券 |

| 外国債券 | |

| 国内株式 | |

| 外国株式 | |

| 不動産投資信託(REIT) | |

| バランスファンド |

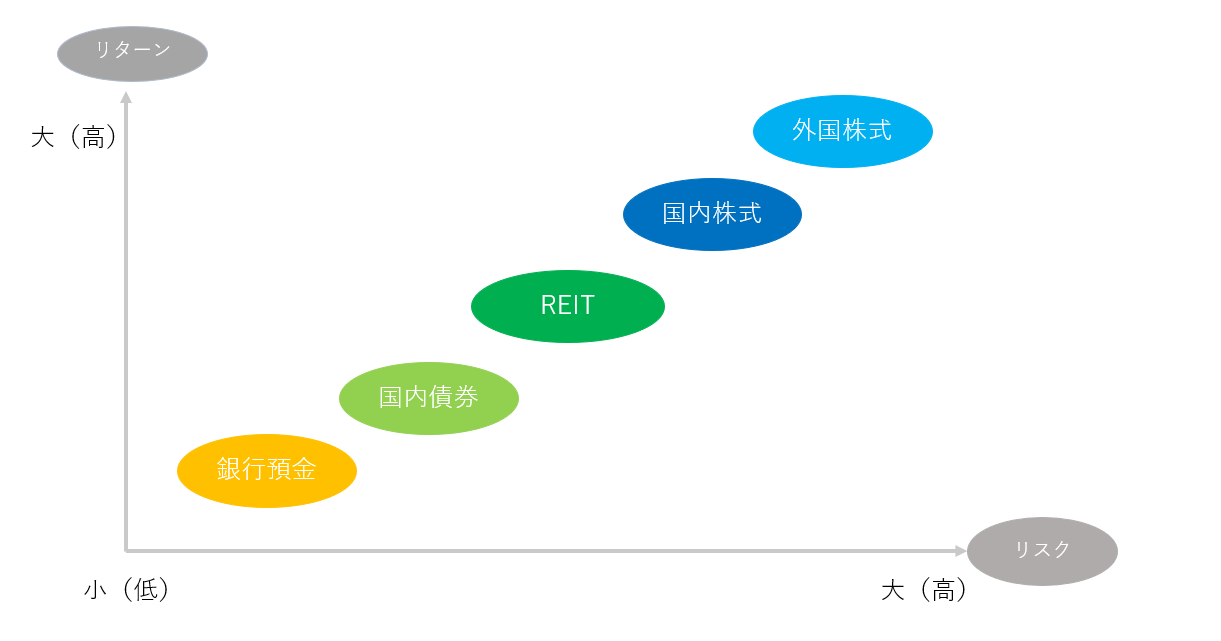

上記表から、iDeCoではたくさんの運用商品を選択できることが分かります。また、運用商品は、下記図のようにそれぞれリスクとリターンの関係性が異なります。

(筆者作成)

運用商品は複数組み合わせて運用することも可能ですし、途中で運用商品を変更することも可能です。iDeCoは自らが選んだ商品の運用成果が年金原資となるため、どの運用商品が良いかしっかりと考える必要があります。

とはいえ、「どうやって運用商品を選べば良いか分からない」という人も多いと思うので、iDeCoの運用商品を選ぶ際のポイントについて解説していきます。

2.運用商品を選ぶときのポイント

iDeCoでは、自ら運用商品を選定することが特徴です。ただし、中には「運用経験がないので、どの商品が良いか分からない」「各商品をどうやって配分したらいいのか」と不安を感じる人もいるかもしれません。

金融機関ごとにおおむね数十本の金融商品を取り扱っているため(2022年7月28日時点)、その中から自分に適した商品を選定するのは、運用初心者のうちは簡単なことではありません。

iDeCoで運用商品を選ぶときは、まず以下の2つのステップに沿って商品を選定していくことがポイントです。

2-1.具体的な運用目標を決める

まずは、iDeCoの具体的な運用目標を決めます。例えば、「積み立てた元本に対して10%の利益を出したい」「たくさん増やしたいという願望はないので、iDeCoの手数料に負けないくらいの利益があればよい」など、リスクとリターンに対する意向を明確にすることが大切です。

証券会社のサイトでは、iDeCoの運用シミュレーションが利用できるところもあるため、そうしたツールを参考に運用目標を決めるのも良いでしょう。

2-2.運用目標を達成するための配分を考える

具体的な運用目標が決まったら、その目標を達成するためのポートフォリオを考えます。「リスクを取りながらリターンを追求したい」という人は、海外株式や国内株式を多めに組み入れることが望ましいでしょう。

また、「自分で上手くポートフォリオを組む自信がない」という人は、ターゲット・イヤーファンドを活用しましょう。ターゲット・イヤーファンドは、目標年次に応じて、ファンドの資産内容を調整するものです。

一般にターゲット・イヤーファンドは、運用を始めたばかりの頃は株式の比率を高めて積極的に運用し、ターゲット・イヤーが近づくにつれて徐々に安定した運用を行うようになります。つまり、運用の定期的な見直しに自信がない投資家でも運用できるファンドなのです。

3.30代に適したポートフォリオとは

30代は実際に年金を受け取り始めるまで約30年もの期間があり、時間をかけて運用することが可能な年齢です。ここからは、30代の方に向くiDeCoのポートフォリオについて紹介します。

3-1.30代は積極運用を基本としつつ、ライフステージの変化にも備える

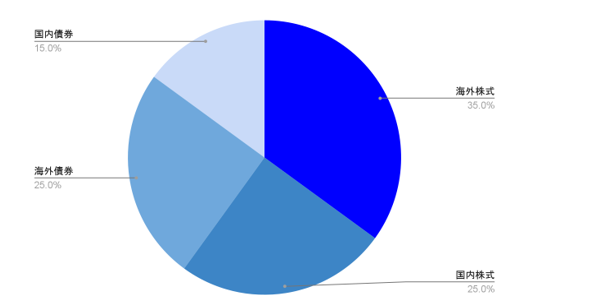

30代の方に適したiDeCoのポートフォリオは、海外株式35%、国内株式25%、海外債券25%、国内債券15%です。

(筆者作成)

30代は長期運用ができることが大きなメリットです。そのため、ある程度海外株式や国内株式などのリスク資産も多めに取り入れて、積極的に運用していくように意識すると良いでしょう。

ただし、30代では結婚や出産、マイホームの購入など、ライフステージに大きな変化を迎えることも視野に入れなければいけません。「今までほど掛金を捻出できない」「将来の年金よりも、まずは子供の教育費を準備したい」といった理由で、運用意向に変化が起こる可能性もあります。

その場合は、上記グラフのポートフォリオよりも海外株式や国内株式の割合を減らし、海外債券や国内債券などの守りの資産を増やすことが適当です。iDeCoは運用途中でも商品を変更できるため、ライフステージに変化があった場合は、適時ポートフォリオを見直すようにしてください。

3-2.ターゲット・イヤーファンドも活用しよう

「ポートフォリオを自分で組む自信がない」「運用途中で変更する手間をかけたくない」という人には、ターゲット・イヤーファンドが便利です。

ターゲット・イヤーファンドとは、退職やリタイアなどの時期(ターゲット・イヤー)に合わせて自動でポートフォリオを組み替えてくれる商品です。30代であれば2050年以降にターゲット・イヤーが設定されている商品を選ぶと、およそ60歳を迎える前後に合わせて安全資産での運用に切り替えてくれます。

自分でポートフォリオを変更する手間がかからないため、「仕事が忙しくマーケットを気にする暇がない」「あまり手間をかけずに運用したい」という人にも向いている商品なのです。

まとめ

iDeCoは将来の年金に備えつつ、節税メリットも受けられる制度です。iDeCoは自分で運用商品を選定し、その運用成果を原資に年金を受け取ります。そのため、あらかじめ自分の運用目標をしっかりと設定しておくことが大切です。

運用目標は、「積立金額に対して10%の利益を出したい」など、より具体的に設定することを心がけましょう。自分の投資意向を明確にしておくことで、ポートフォリオも組みやすくなるためです。

30代は年金受給まで約30年もの運用期間があるため、リスク資産を多めに取り入れて積極運用を行えます。ただし、30代には大きなライフステージの変化を迎える可能性もあります。環境の変化によって投資意向にも変化が起きた場合は、適時ポートフォリオを組み替えることが大切です。

また、「自分でポートフォリオを組み替える自信がない」という人には、バランスファンドやターゲット・イヤー型の商品の活用が有効です。

山下耕太郎

最新記事 by 山下耕太郎 (全て見る)

- 投資のプロがサステナブル投資をするなら?おすすめの日本株や投資信託も解説 - 2024年7月23日

- グリーンウォッシングとは?サステナブル投資でチェックすべきポイントを解説 - 2024年6月28日

- 長期投資には株・ETF・投資信託どれが良い?メリット・デメリットを比較 - 2024年6月25日

- トライオートCFDのメリットは?投資のプロがリスクも解説 - 2024年6月21日

- moomoo証券(ムームー証券)の評判・口コミは?メリット・デメリットや始め方も - 2024年6月21日

ロボアドバイザーや手数料無料で投資信託が買える証券会社・金融機関[PR]

ロボアドバイザーや、投資信託が手数料無料で買える証券会社などを厳選してご紹介しています。

ウェルスナビ

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

THEO(テオ)+ docomo

1万円から投資可、ESG投資も選択できる。運用額やdカードでの積立額に応じてdポイント貯まる

1万円から投資可、ESG投資も選択できる。運用額やdカードでの積立額に応じてdポイント貯まる

楽天証券

株手数料が1日100万円まで無料!楽天ポイントで株や投信が買える、ロボアドバイザーも利用可

株手数料が1日100万円まで無料!楽天ポイントで株や投信が買える、ロボアドバイザーも利用可