目次

- トランジション・ファイナンスとは

- トランジション・ファイナンスが注目される背景

- トランジション・ファイナンスの事例

3-1.日本郵船のトランジション・ボンド

3-2.JERAのトランジション・ボンド - トランジション・ファイナンスの課題と展望

- まとめ

1 トランジション・ファイナンスとは

トランジション・ファイナンスとは、温室効果ガス排出量の多い事業が脱炭素化に向けて移行(トランジション)するための取り組みを支援するファイナンス手法のことです。カーボンニュートラル社会(脱炭素社会)の実現には、化石燃料を多く使用するなど温室効果ガス排出量の多い産業が、脱炭素化を進める必要があります。

しかし、技術的制約などの理由から、必ずしもすべての産業がすぐに脱炭素化を実現できるわけではありません。トランジション・ファイナンスは、排出量削減が困難な事業・業種が、燃料転換や省エネ技術・設備の導入などの排出量削減に向けた取り組みを進め、脱炭素化に向けた長期戦略の実現を支援する資金調達手法です。

トランジション・ファイナンスの発行体向けガイダンスとして、2020年12月に国際資本市場協会(ICMA)は「クライメート・トランジション・ファイナンス・ハンドブック」を発表しました(2023年6月に改訂)。気候変動に関するパリ協定の達成に資する資金供給を促進するため、発行体向けに行動や開示についてのガイダンスをまとめています。

トランジション・ファイナンスに関する基本方針

ICMAのガイダンスを受けて、2021年5月に経済産業省は、金融庁、環境省とともに「クライメート・トランジション・ファイナンスに関する基本指針」を策定しました。基本指針では、トランジション・ファイナンスは、ファイナンス対象となるプロジェクトや事業のみに着目するのではなく、パリ協定に沿った長期目標を達成するためのトランジション戦略や、戦略の信頼性・透明性を総合的に判断するとしています。

また、トランジション・ファイナンスに関する重要な開示要素として、ICMAのガイダンスと同様に、以下の4要素を求めています。

- トランジション戦略とガバナンス

- ビジネスにおける環境面のマテリアリティ(重要度)

- 科学的根拠のある戦略

- 実施の透明性

トランジション・ファイナンス推進のための業種別ロードマップ

また経済産業省は、トランジション・ファイナンス推進のためのロードマップを、業種別に提示しています。トランジション・ファイナンスを活用した脱炭素化の戦略や取り組みを各企業が検討したり、各企業の資金調達時にトランジション・ファイナンスとしての適格性を金融機関等が判断したりする際に、業種別のロードマップが用いられることを想定しています。

- 鉄鋼分野

- 化学分野

- 電力分野

- ガス分野

- 石油分野

- 紙・パルプ分野

- セメント分野

- 自動車分野

(※参照:経済産業省「トランジション・ファイナンス」)

(※参照:AXA INVESTMENT MANAGERS「トランジションボンド・ガイドライン」)

(※参照:日本証券業協会「SDGsに貢献する金融商品について」)

2 トランジション・ファイナンスが注目される背景

再生エネルギーや電気自動車の導入など、環境問題の解決に資するグリーンプロジェクトに対するファイナンス手法として、グリーンボンドが挙げられます。

その一方で、技術的制約などの理由から、温室効果ガス排出量の削減が容易ではない事業・業種は、グリーンプロジェクトとしての適格性が認められず、グリーンファイナンスを実施できない恐れがあります。

しかし、排出量の多い事業が脱炭素化の長期戦略を持ち段階的な移行を図ることは、カーボンニュートラル社会を実現するうえで重要です。現時点では「グリーン」と呼べる段階に達していないものの、「グリーン化」を目指すプロジェクトや企業の移行支援を行うファイナンス手法として2010年代後半に登場したのが、トランジション・ファイナンスです。現在も多数の企業が脱炭素化への移行過程にあることを踏まえると、トランジション・ファイナンスがもたらすインパクトは大きいと言えます。

例えば、火力発電が一例として挙げられます。資源エネルギー庁によると、日本国内のCO2排出量において電力由来の間接排出が占める割合は約4割です。国内の発電電力量の約8割(2022年度)を火力発電が占めていることから、再生可能エネルギー普及のためのグリーンファイナンスとともに、火力発電における脱炭素化の技術開発や高効率化の推進を促すトランジション・ファイナンスの重要性が、電力の安定供給確保と脱炭素化の両立の観点から指摘されています。

(※参照:AXA INVESTMENT MANAGERS「トランジションボンド・ガイドライン」)

(※参照:資源エネルギー庁「電力分野のトランジション・ロードマップ」)、「結果概要 【2022年度分】 」)

3 トランジション・ファイナンスの事例

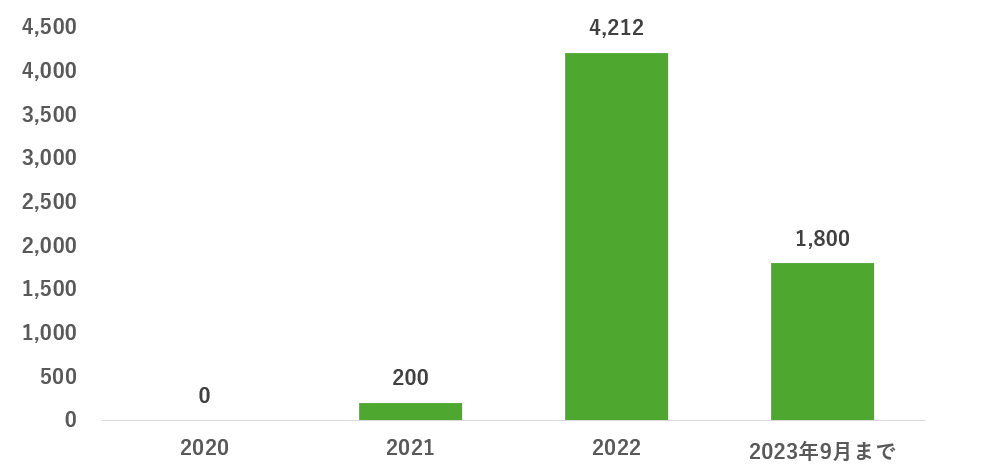

日本では急速にトランジション・ボンドの発行が増えています。

年ごとのトランジション・ボンドの発行額(億円)

(※参照:日本証券業協会「SDGs債の発行状況」)

ここでは、経済産業省にて紹介されている事例の中から、代表的な事例を二つ紹介します。

3-1 日本郵船のトランジション・ボンド

日本郵船のトランジション・ボンドの発行条件概要

| 発行年月日 | 2021年7月29日 |

| 発行年限 | 5年・7年 |

| 発行額 | 100億円・100億円 |

| 償還日 | 2026年7月29日・2028年7月28日 |

| 評価機関 | DNVビジネス・アシュアランス・ジャパン |

日本郵船は、グローバルに事業展開する国内の大手海運会社です。海運業は船の燃料として大量の化石燃料を必要としています。脱炭素化を進めるため、日本郵船ではトランジション・ファイナンスを実行しました。

まず、環境への負荷が大きい石油系燃料での船舶を減らし、排出量の少ないLNG燃料への移行を戦略として組み込んでいます。将来的には、水素やアンモニア、カーボンニュートラルメタンなどへの移行を進めるロードマップを策定しています。

こうしたトランジション戦略の実行を通し、グループ全体の排出量削減目標として、2030年に30%、2050年に50%を目指しています(2015年比)。

(※参照:経済産業省「トランジション・ファイナンス事例①:日本郵船株式会社」)

3-2 JERAのトランジション・ボンド

JERAのトランジション・ボンドの発行条件概要

| 発行年月日 | 2022年5月24日 |

| 発行年限 | 5年・10年 |

| 発行額 | 120億円・80億円 |

| 償還日 | 2022年5月25日・2032年5月25日 |

| 評価機関 | DNVビジネス・アシュアランス・ジャパン |

JERAとは、東京電力と中部電力の合弁会社として設立された、両社の火力発電所部門を承継する企業です。JERAのトランジション戦略「JERAゼロエミッション2050」では、 2050年CO2排出量ゼロに向けたロードマップが描かれています。中間目標として2030年までにCO2排出原単位20%減、2035年までにCO2排出量60%以上減(2013年度比)を掲げています。トランジション・ファイナンスの資金は、アンモニア・水素混焼実証や高効率火力発電所への建て替えなどに充当される計画です。

(※参照:JERA「トランジションボンドの発行について」、「JERAゼロエミッション2050」)

4 トランジション・ファイナンスの課題と展望

トランジション・ファイナンスは、グリーンファイナンスと比べると新しい資金調達手法です。トランジション・ファイナンスに対する理解が広がりつつある一方で、課題もあります。

金融機関に対するネットゼロへの期待が高まる中、金融機関によっては、投融資先の温室効果ガス排出量(ファイナンスド・エミッション)の増加を懸念し、移行支援とはいえ排出量の多い事業・業種への投融資を控える動きもあります。

また、トランジション・ファイナンスを行った場合も、脱炭素化への移行過程で投融資先の既存資産が活用できなくなり、資産価値が減少、座礁資産化してしまうといった課題もあります。

こうした課題に対し、技術的側面からのトランジション・ファイナンスの適格性・信頼性の向上や、ファイナンスド・エミッションに関する国際的な評価枠組みの検討、政府やICMA等による情報開示・理解促進の働きかけが、今後ますます必要となるでしょう。

(※参照:経済産業省「トランジション・ファイナンスの現状及び足元の議論について」)

5 まとめ

トランジション・ファイナンスは、温室効果ガス排出量の多い事業が、省エネや高効率化、脱炭素化のための技術開発などを推進して、段階的に脱炭素化に移行するための資金調達手法です。トランジション・ファイナンスの普及により、従来グリーンファイナンスによる資金調達が難しかった企業が、脱炭素化への移行に取り組みやすくなることが期待されています。

サステナブル投資の考え方・手法・商品などに関連する用語一覧

- グリーンタクソノミー

- ネガティブスクリーニング

- ポジティブ・スクリーニング

- ESG統合(ESGインテグレーション)

- MSCI ESG格付け

- ESG債

- デジタル環境債

- GX経済移行債

- トランジション・リンク・ボンド

- ブルーボンド

- オレンジ・ボンド

- J-クレジット

- トランジション・ファイナンス

- ポジティブ・インパクト・ファイナンス

- ジェンダーレンズ投資

- ゼブラ投資

- インパクト測定・マネジメント

- インパクトレーダー

- インパクト加重会計

- スチュワードシップコード

- ユニバーサルオーナー(ユニバーサルオーナーシップ)

- βアクティビズム(ベータアクティビズム)

- 人権デューデリジェンス

- ファイナンスド・エミッション

サステナブル投資に関連する組織・枠組み

- 国連環境計画・金融イニシアティブ(UNEP FI)

- 国際サステナビリティ基準審議会(ISSB)

- サステナビリティ基準委員会(SSBJ)

- サステナブルファイナンス開示規則(SFDR)

- 企業サステナビリティ報告指令(CSRD)

- グラスゴー金融同盟(Glasgow Financial Alliance for Net Zero、GFANZ)

- 国際資本市場協会(International Capital Market Association、ICMA)

- Climate Action 100+

- 生物多様性のためのファイナンス協定

企業活動や認証制度に関するサステナビリティ用語

- LCA(Life Cycle Assessment)

- CDP(Carbon Disclosure Project)

- コーポレートガバナンス・コード

- コーポレート・サステナビリティ・デューデリジェンス指令(CSDDD)

- LEED(Leadership in Energy and Environmental Design)

伊藤 圭佑

最新記事 by 伊藤 圭佑 (全て見る)

- 木造・鉄骨造・RC造、アパート経営で選ぶべき構造は?コスト・耐用年数・融資の観点から比較 - 2025年12月24日

- 外国人入居者の受け入れはアパート経営のチャンス?審査・契約のポイントや多言語対応できるアパート経営会社も - 2025年12月20日

- 地方の高利回りと、都心の安定性、どちらを選ぶ?入居・コスト構造から考える不動産投資エリア選定術 - 2025年11月24日

- 年収1000万円以上の不動産投資、必要な自己資金や与信枠は? - 2025年11月23日

- 金利上昇期の「守り」と「攻め」の投資戦略。アパートローン借り換えによるキャッシュフロー改善や、追加購入に繋げる方法 - 2025年10月23日

ESG投資やインパクト投資ができるサービスは?

社会的インパクト投資やESG投資、株式投資・投資信託の購入ができるサービスを厳選してご紹介しています。

COZUCHI(コヅチ)

想定利回り2%~20%、1口1万円から手軽に不動産投資可能、ESG投資案件も。途中解約も可

想定利回り2%~20%、1口1万円から手軽に不動産投資可能、ESG投資案件も。途中解約も可

ファンディーノ

IPOやバイアウトを目指す急成長企業に数万円から投資可能!ESG企業の募集案件も多数

IPOやバイアウトを目指す急成長企業に数万円から投資可能!ESG企業の募集案件も多数

CREAL

上場企業運営の不動産投資型クラウドファンディング、1万円から投資可能。ESG投資案件も多数

上場企業運営の不動産投資型クラウドファンディング、1万円から投資可能。ESG投資案件も多数