目次

1 ESG債とは

ESG債とは、E(環境)、S(社会)、G(ガバナンス)の何らかの課題解決に資する事業に使用する資金を調達するために発行する債券です。

ESG債で調達した資金の使途は、当初定めたESG課題の解決に取り組むプロジェクトに限定されます。そのため、通常の債券よりも資金使途となる事業の選定や、調達資金の活用状況の管理などを厳格に行い、投資家に対して開示する必要があります。

しかし、ESG債としての適格性を投資家自身が評価・判断するのは必ずしも容易ではありません。そのため、格付け機関やESG評価機関・データ提供機関など、第三者機関がESG債に関する情報を収集し、各規準への適合状況やESGに関する適格性を評価する重要性が高まっています。

(※参照:日本取引所グループ「ESG債に関する情報」、「ESG評価機関等の紹介」)

(※参照:金融庁「ESG 評価・データ提供機関に係る行動規範」)

2 ESG債の種類

ESG債には大まかに次のような種類があります。なお、SDGsの普及にともない、これらは「SDGs債」と呼ばれる場合もあります。

グリーンボンド

グリーンボンドは、環境改善につながるプロジェクト(グリーンプロジェクト)に投じる資金の調達のために発行する債券です。再生可能エネルギーや、エネルギー効率の向上、環境汚染の抑制、資源の保全や生物多様性の保全などに取り組む事業に活用できます。国際資本市場協会(ICMA)が策定したグリーンボンド原則において、資金調達の使途、プロジェクトの評価と選定のプロセス、調達資金の管理、レポーティングの4要素が規定されています。

ソーシャルボンド

ソーシャルボンドは、衛生・福祉・教育など社会課題の解決に資するプロジェクト(ソーシャルプロジェクト)のための資金調達を目的とした債券です。災害からの復興支援、地域活性化、医療水準の向上、食糧の安全保障などに取り組む企業や自治体・公共団体などが発行します。ICMAが策定するソーシャルボンド原則には、グリーンボンド原則同様、資金調達の使途、プロジェクトの評価と選定のプロセス、調達資金の管理、レポーティングの4要素が規定されています。

サステナビリティボンド

サステナビリティボンドとは、環境課題・社会課題双方の解決に資するプロジェクトに使用する資金を調達するための債券です。調達資金はグリーンプロジェクトもしくはソーシャルプロジェクトに充当されます。サステナビリティボンドは、ICMAのグリーンボンド原則とソーシャルボンド原則に共通して規定されている4要素に適合している債券です。

サステナビリティ・リンク・ボンド

サステナビリティボンドを一歩進めて、発行体が事前に設定したサステナビリティ目標(サステナビリティ・パフォーマンス・ターゲット、SPTs)の達成状況に応じて、金利条件など債券の特性が変化する仕組みを付与した債券です。目標未達のときに利払いコストが高くなるため、発行体にプロジェクトを推進するインセンティブを与えられます。ICMAは、サステナビリティ・リンク・ボンド原則を策定しています。

トランジションボンド

低炭素化・脱炭素化への転換を図るプロジェクトの資金調達の際に発行する債券です。火力発電所の運営や石油・ガスなど炭素排出量の多い事業を営む企業や、現段階では脱炭素化が困難なセクターは、グリーンボンドの発行が難しいケースがあります。一方で、そのような企業こそ、低炭素化に向けたプロジェクトを積極的に推進することが重要だという考えから、トランジションボンドが用いられています。トランジションボンドは、グリーンボンドの発行が難しい企業の脱炭素化・低炭素化を後押しする資金調達手法といえます。

(※参照:環境省「グリーンボンドとは」、「サステナビリティボンドとは」、「サステナビリティ・リンク・ボンド原則」)

(※参照:ICMA「グリーンボンド原則2018」、「ソーシャルボンド原則2020」、サステナビリティボンド・ガイドライン2018」)

(※参照:日本証券業協会「SDGs債について」)

3 ESG債が注目される背景

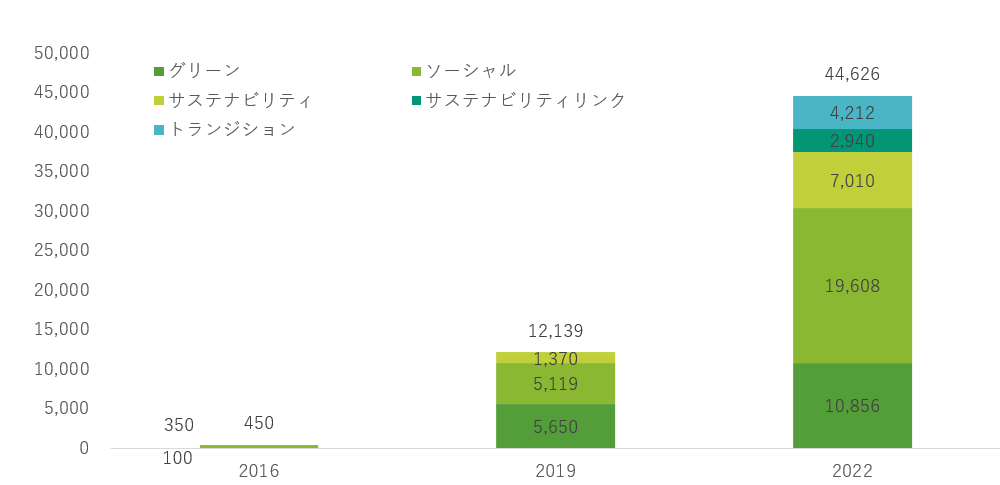

2006年に「責任投資原則」を国連が提唱し、2015年には持続可能な開発目標(SDGs)が採択されました。ESGの概念が広まる中、ESG債の発行額は年々増加傾向にあります。日本国内においては、特に2019年以降顕著に増加しています。また、当初はグリーンボンド、ソーシャルボンドのみでしたが、年々多様化しているのも特徴といえます。

年ごとのESG債の国内発行額(億円)

(※参照:日本証券業協会「SDGs債の発行状況」)

当初、ESG債の主な投資家は、年金基金を始めとした大手の機関投資家でしたが、次第に国・地方公共団体、ESGに特化した投資家や個人投資家と多様化しています。外部機関の評価を得たESG債で集められた資金は、環境課題・社会課題の解決に役立てられるという考えから、資産運用を通じて社会貢献ができる商品として注目されています。

一方、発行体の立場からすれば、ESGに資する企業経営を進めるにあたり、ESG債は課題解決に向けた資金を市場から円滑に調達するための手法といえます。また、ESG債の発行を通じて、自社がESGへの取り組みに積極的であることをアピールすることにもつながります。

(※参照:野村資本市場研究所「ESG市場の概況と今後の課題」)

4 ESG債の日本国内の事例

2023年12月時点で、日本取引所グループのデータベースには1,000件近くの発行事例がまとめられています。そのなかで、最近の事例を二つほど紹介します。

4-1 西日本鉄道のグリーンボンド

九州で鉄道事業などを営む西日本鉄道は、第54回債をグリーンボンドで発行しています。

西日本鉄道のグリーンボンドの発行条件概要

| 発行総額 | 100億円 |

| 発行年限 | 10年 |

| 条件決定日 | 2023/11/22 |

| 償還日 | 2033/11/29 |

同債券は、西日本鉄道が所有する福ビル街区の建て替え資金を調達するものです。新福岡ビル(仮称)には、高効率な照明・空調設備の導入や断熱性能の向上などの工夫を施しており、福岡市の目標である「2040 年度温室効果ガス排出量実質ゼロ」に貢献するプロジェクトと同社は位置付けています。

本プロジェクトは、2022年11月にオフィスエリアで「ZEB Ready」を、2021年4月に「DBJ Green Building 認証」で最高位ランク「5 つ星」を取得するなど、複数の環境認証で高い評価を得ているのも特徴です。この債券は、株式会社格付投資情報センター(R&I)からフレームワークに対する外部評価を取得しています。

(※参照:日本取引所グループ|ESG債情報プラットフォーム「西日本鉄道株式会社第54回無担保社債(社債間限定同順位特約付)(グリーンボンド)」)

(※参照:西日本鉄道株式会社「西鉄グループ初となる「グリーンボンド」を発行します」)

4-2 芙蓉総合リースのサステナビリティ・リンク・ボンド

リース事業大手の芙蓉総合リースは、2023年10月に第38回債をサステナビリティ・リンク・ボンドで発行しています。

芙蓉総合リースのグリーンボンドの発行条件概要

| 発行総額 | 270億円 |

| 発行年限 | 5年 |

| 条件決定日 | 2023/10/20 |

| 償還日 | 2028/10/27 |

本サステナビリティ・リンク・ボンドでは、次の二つのKPIとサステナビリティ・パフォーマンス・ターゲット(SPTs)を設定しています。

- CO2の削減貢献量|2026年度に50万t-CO2/年

- プラスチック(返却物件由来)のマテリアル・ケミカルリサイクル比率|2026年度に100%

もしそれぞれのターゲットが未達となる場合、発行額の0.05%を環境保全や社会貢献を行う社団法人や財団法人などに寄付する取り決めとなっています。

ターゲット設定をすることで、事業における環境負荷低減に取り組むインセンティブとなると同時に、万が一未達でも、寄付を通じて環境保護や社会貢献につながるスキームとなっているのが特徴です。この債券は、株式会社日本格付研究所(JCR)からフレームワークに対する外部評価を取得しています。

(※参照:日本取引所グループ|ESG債情報プラットフォーム「芙蓉総合リース株式会社第38回無担保社債(社債間限定同順位特約付)(サステナビリティ・リンク・ボンド)」)

(※参照:JCR「芙蓉総合リース株式会社」)

(※参照:芙蓉総合リース株式会社「第38回無担保普通社債(社債間限定同順位特約付)(サステナビリティ・リンク・ボンド)の発行に関するお知らせ」)

5 ESG債の課題

ESG債の課題は大きく分けて2つです。一つは「グリーンウォッシュ」「SDGsウォッシュ」と呼ばれるもので、環境や社会に貢献するプロジェクトであるように見せかけてESG債で資金調達を行う現象を指します。

プロジェクトの内容は時に専門性が高く、環境面・社会面での貢献度の高さを投資家が判断するのが難しいケースも少なくありません。だからこそ、資金使途など第三者機関による評価・モニタリングが求められます。

もう一つは「グリー二アム」と呼ばれる現象です。これは、ESG債が同じ発行体の通常の債券より割高に発行されることを指します。ESG投資を積極的に行う投資家は、一般の債券よりESG債を選好します。その結果、ESG債の需要が加熱して、割高な水準で発行される場合があるのです。

割高な債券発行により投資家がESG投資を手控えると、ESG債市場の発展やESGプロジェクトへの投資の妨げになる恐れがあります。市場価格の透明性を高め、適正価格での取引を促進していくことが大切です。

(※参照:ステート・ストリート・グローバル・アドバイザーズ株式会社「ESG債券(サステナブルボンド)投資の現状と課題」)

6 まとめ

ESG債は、ESG投資とともに普及した債券の一種です。ESG債の投資家も多様化し、ESG債の発行額も年々増加しています。ESG債市場をさらに拡大させるためには、第三者評価や市場価格の透明性を促すことで、よりESG債に投資しやすい環境を整備することが大切です。

ESG債が普及すれば、環境・社会の課題解決に資する事業に資金が流れ、サステナブルな社会の実現に近づくでしょう。

サステナブル投資の考え方・手法・商品などに関連する用語一覧

- グリーンタクソノミー

- ネガティブスクリーニング

- ポジティブ・スクリーニング

- ESG統合(ESGインテグレーション)

- MSCI ESG格付け

- ESG債

- デジタル環境債

- GX経済移行債

- トランジション・リンク・ボンド

- ブルーボンド

- オレンジ・ボンド

- J-クレジット

- トランジション・ファイナンス

- ポジティブ・インパクト・ファイナンス

- ジェンダーレンズ投資

- ゼブラ投資

- インパクト測定・マネジメント

- インパクトレーダー

- インパクト加重会計

- スチュワードシップコード

- ユニバーサルオーナー(ユニバーサルオーナーシップ)

- βアクティビズム(ベータアクティビズム)

- 人権デューデリジェンス

- ファイナンスド・エミッション

サステナブル投資に関連する組織・枠組み

- 国連環境計画・金融イニシアティブ(UNEP FI)

- 国際サステナビリティ基準審議会(ISSB)

- サステナビリティ基準委員会(SSBJ)

- サステナブルファイナンス開示規則(SFDR)

- 企業サステナビリティ報告指令(CSRD)

- グラスゴー金融同盟(Glasgow Financial Alliance for Net Zero、GFANZ)

- 国際資本市場協会(International Capital Market Association、ICMA)

- Climate Action 100+

- 生物多様性のためのファイナンス協定

企業活動や認証制度に関するサステナビリティ用語

- LCA(Life Cycle Assessment)

- CDP(Carbon Disclosure Project)

- コーポレートガバナンス・コード

- コーポレート・サステナビリティ・デューデリジェンス指令(CSDDD)

- LEED(Leadership in Energy and Environmental Design)

伊藤 圭佑

最新記事 by 伊藤 圭佑 (全て見る)

- 木造・鉄骨造・RC造、アパート経営で選ぶべき構造は?コスト・耐用年数・融資の観点から比較 - 2025年12月24日

- 外国人入居者の受け入れはアパート経営のチャンス?審査・契約のポイントや多言語対応できるアパート経営会社も - 2025年12月20日

- 地方の高利回りと、都心の安定性、どちらを選ぶ?入居・コスト構造から考える不動産投資エリア選定術 - 2025年11月24日

- 年収1000万円以上の不動産投資、必要な自己資金や与信枠は? - 2025年11月23日

- 金利上昇期の「守り」と「攻め」の投資戦略。アパートローン借り換えによるキャッシュフロー改善や、追加購入に繋げる方法 - 2025年10月23日

ESG投資やインパクト投資ができるサービスは?

社会的インパクト投資やESG投資、株式投資・投資信託の購入ができるサービスを厳選してご紹介しています。

COZUCHI(コヅチ)

想定利回り2%~20%、1口1万円から手軽に不動産投資可能、ESG投資案件も。途中解約も可

想定利回り2%~20%、1口1万円から手軽に不動産投資可能、ESG投資案件も。途中解約も可

ファンディーノ

IPOやバイアウトを目指す急成長企業に数万円から投資可能!ESG企業の募集案件も多数

IPOやバイアウトを目指す急成長企業に数万円から投資可能!ESG企業の募集案件も多数

CREAL

上場企業運営の不動産投資型クラウドファンディング、1万円から投資可能。ESG投資案件も多数

上場企業運営の不動産投資型クラウドファンディング、1万円から投資可能。ESG投資案件も多数