一般NISAで運用していて初めて5年間の非課税期間が終了を迎える人は、ロールオーバーすべきか迷うことも多いでしょう。ロールオーバーにはメリットだけでなく注意点もあり、すべきか否かはケースバイケースです。

この記事ではロールオーバーのメリット・デメリット、選択すべきケースなどについて解説します。

※本記事は投資家への情報提供を目的としており、特定サービスの利用を勧誘するものではございません。投資に関する決定は、ご自身のご判断において行われますようお願い致します。

※この記事は2022年4月時点の情報に基づき執筆しています。最新情報はご自身にてご確認頂きますようお願い致します。

目次

- NISAのロールオーバーとは?

- ロールオーバーのメリット

2-1.非課税投資を最長10年継続できる

2-2.非課税枠を超えても全額移管できる - ロールオーバーのデメリット

3-1.損失が出るとメリットがなくなる

3-2.翌年分の非課税枠を使ってしまう

3-3.同一の金融機関でないとロールオーバーできない

3-4.つみたてNISAに変更しているとロールオーバーできない - NISAの非課税期間満了後の選択肢

4-1.非課税期間満了前に売却

4-2.課税口座へ移管

4-3.ロールオーバーが有利なケースとは?

4-4.ロールオーバーしないほうがいいケースは?

4-5.資産の一部のロールオーバーも可能 - 2024年からの新NISAのロールオーバーはどうなる?

- まとめ

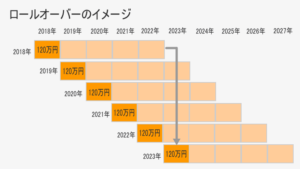

1.NISAのロールオーバーとは?

※筆者作成

一般NISAでは1人あたり1年間に120万円の非課税投資枠があり、5年間非課税で運用できます。非課税期間が終了し、NISAで保有する資産を翌年の非課税枠に移すことを「ロールオーバー」といいます。ロールオーバーによって非課税期間が5年延長され、最大10年間非課税での運用が可能です。

2.ロールオーバーのメリット

非課税期間満了後のNISAでロールオーバーを選択するには、メリットを理解する必要があります。

2-1.非課税投資を最長10年継続できる

NISAの非課税投資期間は5年ですが、ロールオーバーによって最長10年間継続できます。運用が長期間になるほど、運用益が運用益を生む「複利効果」が期待できます。複利で得た運用益に課税されないため、効率的な資産形成が可能です。

2-2.非課税枠を超えても全額移管できる

NISAのロールオーバーは元本だけでなく、運用益と合わせて120万円を超えてもすべて移管が可能です。120万円の元本が5年間の運用により200万円になったとしても、すべて翌年の非課税枠に移管できます。運用益も含めて非課税運用が継続できるため、さらなる複利効果が見込めます。

また、移管する資産が120万円未満の場合、残った非課税枠で新規の買付が可能です。

3.ロールオーバーのデメリット

ロールオーバーはいかなる場合にもメリットがあるわけではなく、注意すべき点もあります。

3-1.損失が出るとメリットがなくなる

NISAは運用益が非課税になる制度であるため、ロールオーバー後に損失が出るとメリットがなくなります。NISAの損失は他の口座の利益と損益通算(利益と損失を相殺すること)できないのです。

ロールオーバーをするなら、非課税期間満了後の運用商品の値動きの見通しを慎重に考えましょう。

3-2.翌年分の非課税枠を使ってしまう

ロールオーバーをすると、翌年のNISAの非課税枠を使います。120万円以上移管すれば新規の買付はできなくなり、120万円未満であれば残りの非課税枠のみ利用可能です。移管する資産が100万円であれば、翌年買付けられる残りの非課税枠は20万円というわけです。

NISAで運用する商品を入れ替えたい場合などは必ずしもロールオーバーにこだわらず、別の商品を買付けてもよいでしょう。

3-3.同一の金融機関でないとロールオーバーできない

ロールオーバーをするなら非課税期間が終了する前に同じ金融機関に、翌年分のNISA口座を開設しておかなければなりません。たとえば、2018年にA証券会社でNISAの買付を行い、2019年からB証券会社に変更したとします。その場合、2023年分は取引金融機関をA証券会社に変更しないとロールオーバーできません。

3-4.つみたてNISAに変更しているとロールオーバーできない

一般NISAとつみたてNISAは年単位で変更できます。一般NISA口座を開設してからつみたてNISAに変更した場合、つみたてNISAへはロールオーバーできません。ロールオーバーしたい場合は、翌年分を一般NISAに変更する必要があります。

4.NISAの非課税期間満了後の選択肢

NISAの非課税期間が満了する際、ロールオーバー以外にはどのような対応方法があるのでしょうか。

4-1.非課税期間満了前に売却

NISAの非課税期間の満了が近づいたら、終了前に運用商品を売却するという方法があります。売却して利益が出たとしても、NISAの非課税期間内であれば課税されません。非課税期間満了後に別の運用商品を買付けたい場合や、運用資産を換金して使いたい場合は、売却を選ぶとよいでしょう。

4-2.課税口座へ移管

非課税期間終了後のもう一つの選択肢は、特定口座・一般口座などの課税口座への移管です。ロールオーバーも売却もしなければ、自動的に移管されます。その場合、移管時の運用商品の時価が、課税口座での取得価格となります。

損失がある場合の移管に注意

非課税期間満了間際に含み損がある場合、課税口座への移管には注意が必要です。NISA口座から課税口座へ移管する際、移管時の時価が課税口座での取得価格になります。

たとえば、100万円で買付けたNISA口座の株式が120万円になっていて、課税口座に移管後にさらに150万円になって売却したとします。移管時の取得価格は120万円になるため、課税対象の所得額は30万円となります。

逆に100万円で買付けた株式が70万円に値下がりして、課税口座に移管してから再び100万円に値を戻して売却したとします。本来の収益はプラスマイナスゼロですが、移管時の取得価格が70万円となるため、30万円の値上がり益に課税されてしまうのです。

含み損の状態で非課税期間が終了する場合、その後の見通しなどを検討し慎重に対応を考えましょう。

ロールオーバーの手続きを忘れた場合

ロールオーバーの手続きを期限内に行わないと、NISA口座の運用商品は課税口座に移管されます。課税口座に移管されると、NISA口座への移管はできません。ロールオーバーを希望するなら、期限内に忘れずに手続きを済ませましょう。

4-3.ロールオーバーが有利なケースとは?

NISAの課税期間満了後にロールオーバーしたほうがいいケースとは、以下のとおりです。

含み益があり、さらなる値上がりが期待できる場合

NISAのメリットは利益の大きさに比例します。課税期間終了間際に含み益があり、さらに値上がりしそうな見通しの場合はロールオーバーするのが得策です。NISAの1年間の非課税枠は120万円までですが、非課税期間満了時は120万円を超えていてもすべての資産を移管できます。

その分、翌年度の非課税枠が拡大されるというわけです。移管後にいくら値上がりしても課税されないのは、NISAの大きなメリットです。

含み損があっても今後の回復が見込まれる場合

課税期間終了間際に含み損が出ているが、今後は値上がりが期待できるときもロールオーバーを選ぶほうがよいでしょう。上述したとおり、値下がりした資産を課税口座に移し、その後値上がりすると課税されてしまうからです。

値下がりした資産をロールオーバーし、その後値上がりしたとしても課税はされません。

4-4.ロールオーバーしないほうがいいケースは?

非課税期間満了後にロールオーバー以外の方法を選ぶほうがいいのは、以下のようなケースです。

非課税期間満了後に値下がりしそうな場合

非課税期間満了後に、資産の値下がりが予想される場合はロールオーバーしないほうが賢明です。移管後に損失が出ると、NISAの非課税メリットが生かせません。含み益がある場合も含み損がある場合も、タイミングを見て売却するとよいでしょう。

ロールオーバーしなければ、翌年度の非課税枠を他の運用商品の買付に利用できます。

他に運用したい金融商品がある場合

NISAで運用中の商品以外に買付けたい商品がある場合はロールオーバーせず、翌年の非課税枠を残しておくのがよいでしょう。ロールオーバーすると翌年の非課税枠が使われてしまうため、新規の買付ができなくなります。

4-5.資産の一部のロールオーバーも可能

ロールオーバーは同じ年に購入した資産のすべてでなく、一部のみ行うことも可能です。銘柄ごとの将来の見通しが異なる場合、値上がりが見込める銘柄はロールオーバー、値下がりしそうな銘柄は売却などと個別に対応ができます。

5.2024年からの新NISAのロールオーバーはどうなる?

現行のNISAは2023年で終了し、2024年以降は新NISAへ移行します。2019年以降に一般NISAで買付けた運用商品は、新NISAへのロールオーバーが可能です。従来と同様に移管できる金額に上限はありません。

ただし新NISAでは、高レバレッジの投資信託や整理銘柄・監理銘柄に指定されている株式が対象外になる予定です。これら対象外の運用商品は新NISAへのロールオーバーができないため、売却か課税口座への移管を選択します。

まとめ

NISA口座で利益の出ている資産をロールオーバーすると複利効果により、さらなる成長が期待できます。移管後の利益にも課税されません。しかし、ロールオーバーしないほうがよいケースもあり、個別の判断が必要です。

非課税期間の満了が近づいたら買付けた商品の状況を確認し、最善策を選択できるようにしましょう。

松田 聡子

最新記事 by 松田 聡子 (全て見る)

- 個人の金融資産が2212兆円の過去最高を突破。将来に向けた資産形成のポイントは? - 2024年10月21日

- 高校生が金融教育で学ぶ「貯める・増やす」資産形成の内容は?NISAの仕組みも - 2024年8月8日

- ウェルスナビとROBOPROの違いは?手数料や実績、メリット・デメリットを比較 - 2024年6月22日

- 2024年度の税制改正で子育て世帯はどう変わる?家計のポイントを5つ解説 - 2024年6月9日

- NISAで毎月いくら積立設定するべき?収入や年齢からポイントを解説 - 2024年6月9日

ロボアドバイザーや手数料無料で投資信託が買える証券会社・金融機関[PR]

ロボアドバイザーや、投資信託が手数料無料で買える証券会社などを厳選してご紹介しています。

ウェルスナビ

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

THEO(テオ)+ docomo

1万円から投資可、ESG投資も選択できる。運用額やdカードでの積立額に応じてdポイント貯まる

1万円から投資可、ESG投資も選択できる。運用額やdカードでの積立額に応じてdポイント貯まる

楽天証券

株手数料が1日100万円まで無料!楽天ポイントで株や投信が買える、ロボアドバイザーも利用可

株手数料が1日100万円まで無料!楽天ポイントで株や投信が買える、ロボアドバイザーも利用可