2024年からNISAは抜本的に拡充された新しい制度になります。すでに現行NISAを始めていて、新NISAへの切り替え手続きが気になる方や、新しいNISAを別の金融機関で始めることを検討している方もいるのではないでしょうか。

この記事では、新NISAへの切り替え手続きについてと金融機関変更のやり方、注意点などを解説します。

※2023年10月時点の情報をもとに執筆しています。最新の情報は、ご自身でもご確認をお願い致します。

※本記事は投資家への情報提供を目的としており、特定サービスの利用を勧誘するものではございません。投資に関する決定は、ご自身のご判断において行われますようお願い致します。

目次

- 現行NISAと新NISAの違い

1-1.制度の恒久化と非課税期間の無期限化

1-2.年間投資上限額の引き上げ

1-3.つみたて投資枠と成長投資枠の併用が可能に

1-4.非課税保有限度額の新設と空き枠の復活 - 現行NISAから新NISAへの切り替え手続きは不要

2-1.現行NISAの口座を持っている人は切り替えの手続き不要

2-2.現行NISAから新NISAへの資産の移管はできない

2-3.現行NISAで保有している資産は非課税期間終了まで継続できる - 新NISAを別の金融機関で始める場合どうすればいい?

3-1.変更前の金融機関に金融機関変更を申し出る

3-2.新しい金融機関に口座開設する(ない場合)

3-3.新しい金融機関で手続きをする - 新NISAを新しい金融機関で始める場合の注意点

4-1.銀行では株やETFは買えない

4-2.旧口座の資産を新口座に移管できない - まとめ

1.現行NISAと新NISAの違い

最初に現行NISAと2024年からスタートする新NISAを比較し、違いを押さえておきましょう。

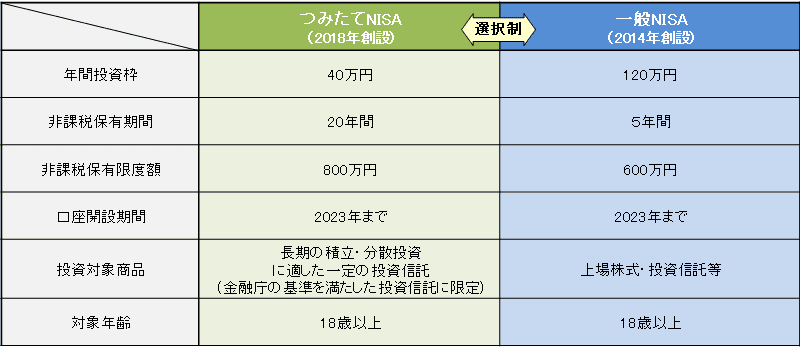

現行NISA

※画像引用:金融庁「新しいNISA」

新NISA

※画像引用:金融庁「NISAを知る」

※画像引用:金融庁「NISAを知る」

変更されるポイント

- 制度の恒久化と非課税期間の無期限化

- 年間投資上限額の引き上げ

- つみたて投資枠と成長投資枠の併用が可能に

- 非課税保有限度額の新設と空き枠の復活

1-1.制度の恒久化と非課税期間の無期限化

現行NISAは期限のある制度で、一般NISAで最長5年、つみたてNISAで最長20年の非課税期間がありました。新NISAでは制度が恒久化され、非課税期間も無期限になります。

現行NISAでは始める時期によって非課税で投資できる金額に差がありましたが、新NISAでは始める時期による有利・不利はありません。また、非課税期間の撤廃により、期間終了に伴う対応は必要なくなります。

1-2.年間投資上限額の引き上げ

現行は一般NISAで年間120万円、つみたてNISAで40万円の投資上限がありましたが、新NISAでは大幅に引き上げられます。成長投資枠(旧一般NISA)が年間240万円、つみたて投資枠(旧つみたてNISA)は120万円、合計360万円の非課税投資が可能になるのです。

1-3.つみたて投資枠と成長投資枠の併用が可能に

未成年の証券口座開設には、親権者の同意と親権者名義の口座開設が必要です。また、実際の取引では、親権者が主体となることが求められます。金融機関によっては、15歳以上であれば未成年者が取引主体となってもよい会社もあります。

なお、18歳以上であれば親権者の同意なしに証券口座の開設が可能です。現行のNISAでは一般NISAとつみたてNISAのどちらか1つを選択する必要がありました。しかし、新NISAでは、成長投資枠とつみたて投資枠の併用が可能になります。

つみたて投資枠で投資信託を積み立てて、株式の個別銘柄への投資も成長投資枠でできるようになるのです。成長投資枠は積立投資もできるため、個人の目的に沿ったさまざまな利用方法が考えられるでしょう。

【関連記事】子どもから「投資を始めたい」と言われたら?おさえておきたいポイントや未成年口座の開設方法も

1-4.非課税保有限度額の新設と空き枠の復活

新NISAでは非課税期間が無期限になりますが、非課税保有限度額1,800万円が新設されるため、無制限に非課税投資ができるわけではありません。仮に毎年360万円ずつ投資すれば、5年で非課税保有限度額に達します。

ただし、現行NISAではできなかった売却によって空いた非課税枠の再利用が、新NISAではできるようになります(買付金額ベース)。

たとえば、買付金額ベースで1,800万円の資産のある人が500万円分を売却すると、500万円分の非課税枠が復活するのです。復活した非課税枠ですぐに投資できるわけではなく、翌年以降に買付できるようになります。つまり、非課税保有限度額は設定されますが、実際には1,800万円以上の非課税投資が可能です。

2.現行NISAから新NISAへの切り替え手続きは不要

新NISAへの制度改正にあたり、現行NISAから新NISAへの切り替え手続きなどは必要でしょうか。制度改正に関してのルールを解説します。

2-1.現行NISAの口座を持っている人は切り替えの手続き不要

現行NISAの口座を持っている人は、特に新NISAへの切り替え手続きは必要ありません。どの金融機関でも、2024年から自動的に新NISAの勘定が設定されることになっています。

ただし、現行とは別の金融機関で新NISAを始めたい人は、金融機関変更の手続きが必要です。金融機関変更の手続きは2024年に入ってからでもできますが、2024年の年初から新しい金融機関で始めたい場合、2023年中に手続きを完了させる必要があります。金融機関変更の手続きについては、後述します。

2-2.現行NISAから新NISAへの資産の移管はできない

現行NISAで保有する資産を新NISAに移管することはできません。現行NISAと新NISAは別枠で管理されるためです。

新NISAの非課税枠には現行NISAは含まれないため、現行NISAを始めている人は新NISAだけで非課税投資をする人より多く非課税枠を持てるわけです。現行NISAを始めていない人も、2024年を待たずに始めたほうが2023年分の非課税枠を活用することができる、ということになります。

2-3.現行NISAで保有している資産は非課税期間終了まで継続できる

現行NISAで保有している資産は、2024年以降も同じ口座で非課税期間終了まで継続できます。一般NISAには非課税期間終了後に資産を翌年の非課税口座に移管する「ロールオーバー」ができましたが、2024年以降はできなくなります。新NISAへのロールオーバーもできません。

一般NISA、つみたてNISAともに非課税期間終了後は、保有する資産の売却、または特定口座や一般口座などの課税口座への移管のどちらかを選びます。

3.新NISAを別の金融機関で始める場合どうすればいい?

「すでに現行NISAの口座を持っているが、新NISAは別の金融機関で始めたい」という人もいるでしょう。NISAの口座は1年に1回にかぎり、変更できます。2024年から新しい口座で始めたい人は、今から手続きが可能です。NISAの金融機関変更は、以下のような手順で行います。

- 変更前の金融機関に金融機関変更を申し出る

- 新しい金融機関に口座開設する(ない場合)

- 新しい金融機関で手続きをする

3-1.変更前の金融機関に金融機関変更を申し出る

2024年のNISA口座の変更手続きは、2023年10月1日から2024年9月30日までに行います。変更前の金融機関での手続きの流れは、以下のとおりです。

- 変更前の金融機関にNISA口座を変更したい旨の申し出をする

- 変更前の金融機関に「金融商品取引業者等変更届出書」を提出する

- 変更前の金融機関から「勘定廃止通知書」の交付を受ける

この手続きにかかる時間は金融機関によって異なりますが、目安は1週間です。

3-2.新しい金融機関に口座開設する(ない場合)

新しい金融機関にNISAの書類を提出する際には、口座開設されている必要があります。よって、口座のない人は変更前の金融機関での手続きと同時進行で、新しい金融機関への口座開設(特定口座または一般口座)が必要です。口座開設に必要な書類は、以下のとおりです。

- マイナンバー確認書類

- 本人確認書類(運転免許証・健康保険証・パスポートなど)

- 金融機関口座情報

3-3.新しい金融機関で手続きをする

変更前の金融機関から「勘定廃止通知書」を受け取ったら、新しい金融機関でNISAの申し込み手続きをします。新しい金融機関に提出する書類は、以下のとおりです。

- 勘定廃止通知書(変更前の金融機関から発行されたもの)

- 非課税口座開設届出書

NISA口座は1人1口座しか開設できません。そのため、金融機関から税務署へ口座が二重に開設されないかの確認が行われます。この手続きには1週間から2週間かかります。

このようにNISAの金融機関変更の手続きは時間がかかるため、余裕のあるスケジュールで行いましょう。

4.新NISAを新しい金融機関で始める場合の注意点

新NISAを新しい金融機関で始めたい場合、いくつか注意したいポイントがあります。

4-1.銀行では株やETFは買えない

新NISAでは成長投資枠とつみたて投資枠の併用が可能です。そのため、現行ではつみたてNISAを利用していた人が、新NISAでは個別株の投資もできるようになります。そのような希望のある人は、変更後の金融機関を証券会社にする必要があります。

銀行や郵便局では、株式やETFは取引できないためです。新NISAを機にさまざまな運用商品への投資を始めたい人は、取り扱う商品が多くて、少額投資が可能なネット証券などで口座開設を検討されてみるのもよいでしょう。

【関連記事】ネット証券11社を徹底比較!手数料・取扱商品・ポイント・ツール等

4-2.旧口座の資産を新口座に移管できない

現行NISAで商品を保有している人が金融機関を変更する場合、新しい口座に現行NISAの商品を移管できません。ただし、現行NISAの口座で非課税期間満了まで運用を続けられます。

そのため、現行NISAと新NISAの2つの金融機関で口座を持たなくてはなりません。現行NISAの商品を売却するか、非課税期間が終了するまでは2口座を管理していくことになるわけです。

まとめ

現行NISAの口座を持っている人は、新NISAへの切り替えの手続きは必要ありません。ただし、新NISAを別の金融機関で始めたい人は口座変更手続きが必要です。2024年の年初から新しい金融機関で新NISAを始めたい人は、年内に手続きを完了させましょう。

松田 聡子

最新記事 by 松田 聡子 (全て見る)

- 個人の金融資産が2212兆円の過去最高を突破。将来に向けた資産形成のポイントは? - 2024年10月21日

- 高校生が金融教育で学ぶ「貯める・増やす」資産形成の内容は?NISAの仕組みも - 2024年8月8日

- ウェルスナビとROBOPROの違いは?手数料や実績、メリット・デメリットを比較 - 2024年6月22日

- 2024年度の税制改正で子育て世帯はどう変わる?家計のポイントを5つ解説 - 2024年6月9日

- NISAで毎月いくら積立設定するべき?収入や年齢からポイントを解説 - 2024年6月9日

ロボアドバイザーや手数料無料で投資信託が買える証券会社・金融機関[PR]

ロボアドバイザーや、投資信託が手数料無料で買える証券会社などを厳選してご紹介しています。

ウェルスナビ

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

THEO(テオ)+ docomo

1万円から投資可、ESG投資も選択できる。運用額やdカードでの積立額に応じてdポイント貯まる

1万円から投資可、ESG投資も選択できる。運用額やdカードでの積立額に応じてdポイント貯まる

楽天証券

株手数料が1日100万円まで無料!楽天ポイントで株や投信が買える、ロボアドバイザーも利用可

株手数料が1日100万円まで無料!楽天ポイントで株や投信が買える、ロボアドバイザーも利用可