投資信託の利益確定(利確)やリバランスは、目的を明確にして実行するのが大切です。目標の利益が実現したとき、ポートフォリオのリスク調整や資金ニーズに対応した現金化などには利確・リバランスを行うのが選択肢の一つとなります。

一方で、投資期間が長く一時的な損失を許容できる場合には、利確を基本的に実行せずに中長期的に保有するのも一つの考え方です。すなわち利確・リバランスの是非は、投資家のスタンスによって変わってきます。

この記事では、利確やリバランスの考え方や実行タイミング、注意点をまとめました。売却のタイミングに悩む投資家の方は、投資方針を決めるうえで参考にしてみてください。

目次

- 投資信託の売却やリバランスの基本的な考え方

1-1.目的①利益確定のための売却

1-2.目的②ポートフォリオ調整のため

1-3.目的③年代にあった投資比率に調整するため

1-4.目的④資金ニーズに対応するため - リバランス・利確のタイミングの考え方

2-1.目標の利益率を決めて実行する

2-2.スケジュールを決めて定期的に行う

2-3.まとまった資金ニーズが出たときに行う - 投資信託の利確・リバランスの注意点

3-1.NISAでない限り売却益に税金がかかる

3-2.売買手数料がかかる場合もある

3-3.収益性は分配金も加味して評価する

3-4.現金化までには時間がかかる

3-5.クローズド期間には売却できない - まとめ

1 投資信託の売却やリバランスの基本的な考え方

投資信託の利益確定やリバランス、買い直しの要否は、その人の投資方針によって変わってきます。投資信託の売却は、ポートフォリオのリスク調整や利益確定などの目的で行います。また、資金ニーズに対応するための取り崩しというケースもあるでしょう。

一方で、長期投資をするなら、当面は売却・リバランスを行わないのも一つの方法です。まずは、投資信託の利確やリバランスの目的を整理しました。

1-1 目的①利益確定のための売却

投資信託を売却する目的の一つには利益確定があります。今保有している投資信託が充分に値上がりして、これ以上の上昇が見込めないとき、目標に達したときなどに、今見えている含み益を実現させるのは有効な選択肢の一つです。

投資信託は市場環境によって価格(基準価額のことを以下でも「価格」と呼びます)が上下する商品です。充分な含み益が出ているタイミングで売却することにより、その後の下落による利益の減少や損失発生を回避できます。

1-2 目的②ポートフォリオ調整のため

やや高度な手法として、ポートフォリオのリスク調整のためにリバランスを行う方法があります。年金など機関投資家は、資産毎に目標の投資比率やリスクレベルなどを定めて運用しています。投資比率を決めても、価格の上下に伴い資産構成も変化するため、もとの目標水準に戻すためリバランスしなけばなりません。

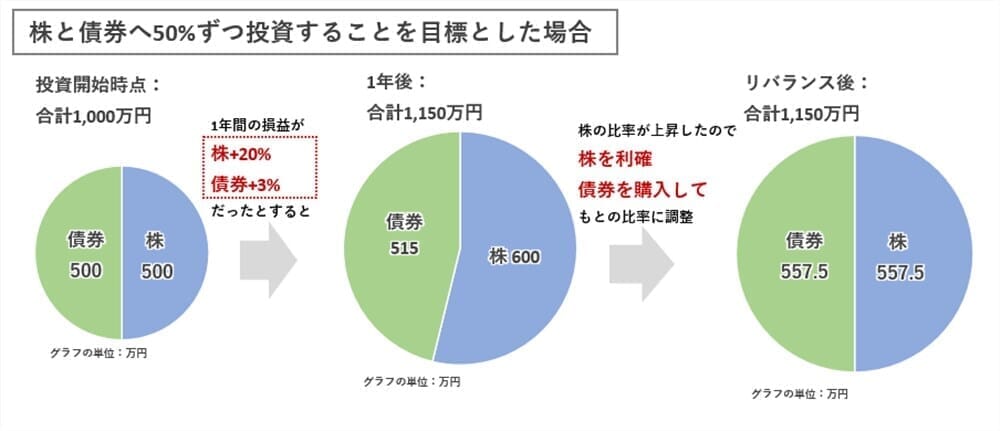

たとえば、こちらは株50%・債券50%で構成されるシンプルなポートフォリオの例です。当初は50%ずつ投資していても、1年間のリターンが株+20%、債券+3%だった場合、1年後の資産構成は株の方が大きくなってしまいます。リバランスによって、双方の投資割合を戻す必要があるのです。

機関投資家のように目標の投資比率を決めてポートフォリオベースでの運用を実践する場合は、定期的なリバランスが欠かせません。

1-3 目的③年代にあった投資比率に調整するため

ポートフォリオ調整の応用版で、年代とともに投資比率を調整していくのも一つの考え方です。その場合、定期的に投資信託の一部をリバランスしていく必要があります。

基本的に長期で投資ができて挽回のチャンスがある若い世代ほど、株式の比率を高めて値上がり益を狙うのが有効です。また、老後に近づくほど、リスクを落として資産を守る戦略が適しています。

一つの目安として「100%-年齢」を株式の投資比率の目安にするという考え方もあります。この比率をもとに投資する場合には、年々株式の投資信託を売却して債券の投資信託を購入する必要があります。

1-4 目的④資金ニーズに対応するため

何らかの理由で資金が必要になったときに、投資信託の売却して確保する場合もあるでしょう。一時的な収入源の確保や住宅購入のような多額の出費を伴う際など、さまざまなケースが考えられます。老後に差し掛かれば、投資資産を取り崩して生活費に充てる方も少なくありません。

また、次のような別の投資に振り分けるために売却するケースも考えられます。

- 別の投資信託

- 株式・ETFなど

- 不動産投資

- クラウドファンディング

1-5 リバランス・利確をしないという方針もある

投資信託は、一銘柄で多数の資産に分散投資しているため、あえてリバランス・利確を極力しないのも一つの考え方です。

特に、債券・株など多様な資産に投資するバランスファンドは、運用者が自動的に投資比率をリバランスする商品です。ファンドの投資比率のままで問題ないという投資家は、無理にリバランスする必要はありません。

また、若い方で労働所得があり、今後も見込める方なら、株式ファンドで一時的な損失が出ても老後までに回復する可能性は充分にあります。損益の水準にかかわらず保有を継続して、資産成長を狙うというのも一つの考え方なのです。

リバランス・利確をしなければ売買手数料や税金を負担する頻度が減り、効率良く資産を増やせる可能性もあります。

2 リバランス・利確のタイミングの考え方

リバランスや利確のタイミングは、次の3点のポイントから決めましょう。

- 目標の利益率を決めて実行する

- スケジュールを決めて定期的に行う

- まとまった資金ニーズが出たときに行う

2-1 目標の利益率を決めて実行する

利益を適宜確定しながら運用する方針の場合は、目標の利益率を決めておいて、到達した投信を利確していくのが一つの考え方です。資産運用においてトレンドの安値や高値を判断するのは非常に困難なので、闇雲に売却すると思うように収益が出ない恐れがあります。

「20%以上値上がりしたら自動的に利確する」などルールを設定しておくのがよいでしょう。

2-2 スケジュールを決めて定期的に行う

ポートフォリオ調整をする運用方針の方は、スケジュールを決めて定期的にリバランスするのが有効です。

リバランス頻度が多いほど手間がかかり、税金・手数料負担の影響が大きくなります。一方で、頻度が少なすぎると意図した投資比率と実際のポートフォリオのずれが大きくなりがちです。

明確な正解があるわけではありませんが、年1度程度を基本として、大幅な市場変動が発生した際には臨時で見直す、といったルールを設定するのがよいでしょう。

2-3 まとまった資金ニーズが出たときに行う

現金化して商品購入や他の投資に充てる場合は、資金ニーズが発生したタイミングで売却するほかありません。

投資信託のなかには、売却時に「信託財産留保額」という手数料が発生する銘柄があります。また、売買益が出れば20.315%(2023年11月7日時点)の税金がかかります。

複数の投資信託を所有しているときは、手数料や税金も加味したうえで、適した銘柄を売却しましょう。今後の相場を予測して、値上がりが見込めない銘柄を選ぶのも一つの考え方です。

3 投資信託の利確・リバランスの注意点

次のポイントに留意して、投資信託の利確・リバランスの是非や実行する銘柄選別を行ってください。

- NISAでない限り売却益に税金がかかる

- 売買手数料がかかる場合もある

- 収益性は分配金も加味して評価する

- 現金化までには時間がかかる

- クローズド期間には売却できない

3-1 NISAでない限り売却益に税金がかかる

NISA口座の銘柄でなければ、売却時には20.315%の税金(所得税/復興特別所得税/住民税の合計)がかかります。売却前に口座上で確認できる資産額より、実際の入金額は小さくなるため注意しましょう。

なお、利益が出ている銘柄と損失が出ている銘柄を同時に売却すると、損益を相殺した上で税額を算出するため、税負担は軽減します。現金化が目的の場合には、損失の出ている銘柄と共に売却して利益額を抑えるのも一案です。

また、NISAは投資収益が非課税になる制度なので、売却しても税金がかかりません。なお、従来のNISAは売却するとその分の投資枠が復活しませんが、2024年1月から始まる新NISAでは売却した投資枠を翌年再利用できるようになります。

2024年以降は、投資枠の残りもみながら、NISA口座の銘柄を売却して税支払いを回避するのも有効な戦略の一つとなるでしょう。

【関連記事】新NISAの使い方は?メリット・デメリットや成長投資枠の活用法をプロ投資家が解説

3-2 売買手数料がかかる場合もある

投資信託は、銘柄・証券会社によって購入手数料や信託財産留保額という売却時の手数料が発生します。投資信託を売却してまた別の銘柄に投資すると、売却・購入双方で手数料がかかる場合があるのです。

売買による手数料負担を抑えるためには、信託財産留保額が設定されていない銘柄を売却しましょう。購入手数料は、ネット証券であれば多くの投資信託が無料化しています。売買頻度が多くなる可能性がある方は、購入手数料がかからない証券会社を利用するのも一つの考え方といえるでしょう。

【関連記事】投資信託を手数料無料で購入できる証券会社・金融機関

3-3 収益性は分配金も加味して評価する

収益率をもとに利益確定銘柄を決める際には、分配金を加味した「トータルリターン(分配金+価格損益を総合した収益性)」で比較検討しましょう。

証券会社の情報表示のルールにもよりますが、過去の分配金は加味されず、単純な価格損益を表示しているケースは少なくありません。

一部の証券会社では保有する投資信託のトータルリターンを調べる機能があります。ない場合は自分で過去の分配金収入を現在の含み損益に加味すれば、トータルリターンを試算可能です。

3-4 現金化までには時間がかかる

投資信託は、銘柄により受渡・入金までにかかる期間が異なります。日々売買可能な銘柄でも1週間程度はかかるので、現金化したあとの用途が決まっている方は、支払いに間に合うように売却手続きを始めましょう。

近年は、一部銘柄で月一回など解約タイミングが限定されている投資信託もあります。このような銘柄は、必要なときに柔軟に現金化できないリスクを踏まえて投資を検討しましょう。

3-5 クローズド期間には売却できない

設定されて間もない投資信託などに、クローズド期間という売却できない期間が設けられる場合があります。クローズド期間は、運用残高が急変してルールに沿った運用が困難になる事態を避ける目的で設定されているものです。

近年は設定されない銘柄も多いですが、最長で1年程度売却ができないケースもあります。

クローズド期間中の銘柄は売却検討から除外せざるを得ません。クローズド期間は目論見書に記載されているので、事前に確認したうえで購入を検討しましょう。

まとめ

投資信託のリバランスや利益確定の方針には複数の考え方があります。自分の投資スタンスに沿った形でリバランスや利確を実行しましょう。投資資産からの現金収入が不要な若い方であれば、利確・リバランスしないのも一つの考え方です。

含み益がある状態で投資信託を売却すると税金がかかります。銘柄によっては、信託財産留保額という手数料がかかる点にも留意が必要です。リバランス・利確時には手数料や税金も加味して実施する銘柄を選びましょう。売却翌年に非課税枠が復活する2024年以降は、新NISA口座の銘柄を売却するのも有効な選択肢の一つとなります。

長期にわたって効率的に資産運用を進めるためには、自分なりにリバランスや利益確定の方針を固めた上で、ルールに沿って実行していくことが大切です。

伊藤 圭佑

最新記事 by 伊藤 圭佑 (全て見る)

- 木造・鉄骨造・RC造、アパート経営で選ぶべき構造は?コスト・耐用年数・融資の観点から比較 - 2025年12月24日

- 外国人入居者の受け入れはアパート経営のチャンス?審査・契約のポイントや多言語対応できるアパート経営会社も - 2025年12月20日

- 地方の高利回りと、都心の安定性、どちらを選ぶ?入居・コスト構造から考える不動産投資エリア選定術 - 2025年11月24日

- 年収1000万円以上の不動産投資、必要な自己資金や与信枠は? - 2025年11月23日

- 金利上昇期の「守り」と「攻め」の投資戦略。アパートローン借り換えによるキャッシュフロー改善や、追加購入に繋げる方法 - 2025年10月23日

ロボアドバイザーや手数料無料で投資信託が買える証券会社・金融機関[PR]

ロボアドバイザーや、投資信託が手数料無料で買える証券会社などを厳選してご紹介しています。

ウェルスナビ

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

THEO(テオ)+ docomo

1万円から投資可、ESG投資も選択できる。運用額やdカードでの積立額に応じてdポイント貯まる

1万円から投資可、ESG投資も選択できる。運用額やdカードでの積立額に応じてdポイント貯まる

楽天証券

株手数料が1日100万円まで無料!楽天ポイントで株や投信が買える、ロボアドバイザーも利用可

株手数料が1日100万円まで無料!楽天ポイントで株や投信が買える、ロボアドバイザーも利用可