今の時代、定期預金を続けても0.1%~0.2%程度の金利しか期待できず、利息はほとんど期待できません。ひとつの銀行に1000万円以上を預けても、年利1%を超える金融機関を見つけるのは難しいでしょう。

また、定期預金はお金が増えないどころか、預け続けることでお金が減ってしまう可能性もあります。より正確に言えば、お金の「価値」が減るというケースが考えられます。

日銀はインフレ目標2%を掲げており、今後は物価が上がっていく可能性があります。極端な例になりますが、今まで1個100円で買えたリンゴが200円に値上がりしたら、2倍のお金が必要になります。つまり、インフレで物価が上がると、銀行への預金は日本円の価値低下の影響を受けてしまうことになります。

したがって、これからは自分で資産運用を行い、お金でお金を増やさなくてはいけません。ただ、いきなり資産運用と言われても、ゼロから知識を身につけるのは、大変と思われるのではないでしょうか。

そこで最近、人気が高まってきている資産の運用方法が「ソーシャルレンディング」です。定期預金のような感覚でお金を運用することができ、利回りは5%~8%程度が期待できるということで注目が年々高まってきています。

この記事では、ソーシャルレンディングのメリットやデメリット、投資のコツなどについて、わかりやすくご紹介してきたいと思います。

目次

- ソーシャルレンディングとは

- ソーシャルレンディングの歴史

- ソーシャルレンディングの3つのメリット

3-1.5%〜8%の高利回りが期待できる

3-2.投資後に手間がかからない

3-3.保全性が高い - ソーシャルレンディングの3つのデメリット

4-1.短期間で一気に稼げない

4-2.貸し倒れのリスクがある

4-3.流動性が低い - ソーシャルレンディング投資のコツ

5-1.分散投資を心がける

5-2.投資のスケジュールを把握して、運用の無駄を減らす - まとめ

ソーシャルレンディングとは

ソーシャルレンディングとは、

- 事業資金を借りたい企業

- 資金融資をしたい投資家

この2者間を、事業者がインターネット上で取り持つマッチングサービスです。ソーシャルレンディングは、クラウドファンディングの一種です。不特定多数の投資家が、事業者を介して、ひとつの企業へ資金融資を行います。

「事業資金を借りたいなら、銀行に頼ればいいのでは?」と思われるかもしれません。しかし、企業によっては、

- 設立年数が短く、銀行の融資基準を満たさない

- 銀行からの融資枠では、事業資金が足りない

- 銀行融資ではキャッシュフローのタイミングが合わない

など、大きな利益が見込めても、銀行からの融資が受けられないケースが出てきます。そんな企業を支援するために、ソーシャルレンディングができました。

投資家が直接企業へ資金を融資するには、多くの手間が欠かせません。そこで、ソーシャルレンディング事業者が2者間に入り、資金の融資や利息の償還などの管理を行うのです。

投資家の利益は、資金を融資することで生まれる利息です。ソーシャルレンディングでは、年利5%以上の高利回りが期待できます。よって銀行へ預金するより、資産を増やせる可能性が高いのです。

ソーシャルレンディングの歴史

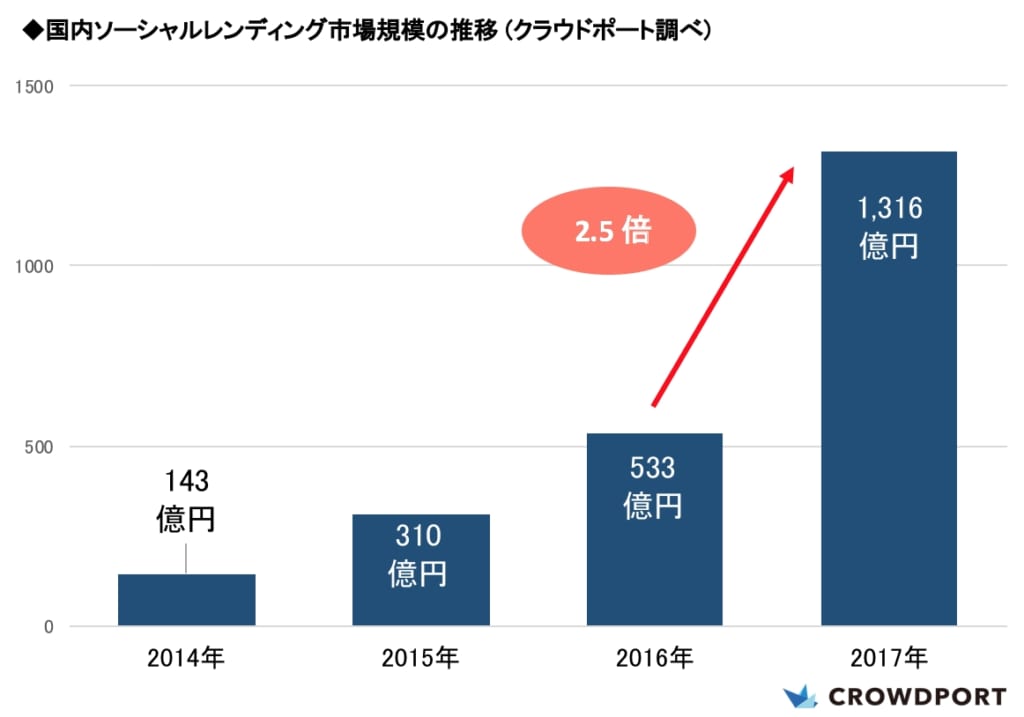

ソーシャルレンディングは海外で生まれた投資方法です。日本での市場規模(資金調達額)は、2014年の時点で143億円ほどでした。そして、2017年には市場規模が1316億円にまで成長しています(クラウドポート調べ)。世間の認知度も上がり、2018年以降はさらなる業績の上昇が見込めるでしょう。

日本のソーシャルレンディングは、2008年にmaneo社が最初に事業をはじめました。maneo社は今では業界最大手ですが、当初は個人向けの融資を行っていました。

ただ、個人融資は返済能力が読みにくいという特徴があります。貸し倒れを何度か起こしたところで、maneoは投資先を個人から法人へ切り替えました。融資先からの資金返済がスムーズになったことで、それ以降は貸し倒れリスクを軽減しながら規模を拡大することができています。

現在では法人融資が基本となっており、ソーシャルレンディングの市場規模も2015年度は310億円、2016年度は533億円、2017年は1,316億円と急成長を遂げています。その勢いには、ソーシャルレンディング業界に対する大きな期待を感じることができます。

ソーシャルレンディングのメリット

それでは、ソーシャルレンディングのメリットとは何があるのでしょうか。ひとつずつ見ていきたいと思います。

5%〜8%の高利回りが期待できる

ソーシャルレンディングのメリットは、利回りが高いことです。

ソーシャルレンディングの利回りは、基本的に5〜8%ほどがほとんどです。また、中には10%を超える案件もあります。たとえ利回りが5%だとしても、10万円を投資したら、1年で約5000円の利益を得られます。

仮に銀行へ同じ10万円を預けたとしても、1年で金利が数円つけばいい方でしょう。ソーシャルレンディングには、貸し倒れや返済遅延のリスクがありますが、担保や保証付きの案件を選べば、リスクは最小限に抑えられます。

投資後に手間がかからない

投資の後に手間がかからないのも、ソーシャルレンディングのメリットです。

ソーシャルレンディングは、投資の実行中に何もやることがありません。投資家は、資金融資の期間が終了するまで、ただ結果を見守るだけになります。

それは、事業者と融資先企業の間で、資金の融資期間があらかじめ決まっているからです。運用の途中で資金が回収できると、融資先企業の事業がうまくいかなくなる恐れがあります。

ただ、投資後に手間がかからないことは、

- 仕事が忙しい会社員

- 投資の勉強に時間を割きたくない方

にとっては大きな魅力の一つとなっています。

保全性が高い

ソーシャルレンディングのメリットとして、保全性の高さも挙げられます。

2018年1月時点で、ソーシャルレンディングにおける、過去3年の貸し倒れ率は1.47%です(クラウドポート調べ)。これは金融商品の中では、保全性が高い方ではないでしょうか。

ただ、貸し倒れ率が0%ではないことに、気をつけなければいけません。運用の利回りが高いということは、それだけハイリスクな投資ということでもありますので、貸し倒れが起きると事前に想定しておき、貸し倒れが起きた際に少しでも資金が戻るように、損失を最小限に抑える必要があります。その方法の一つが、担保付きの案件を選ぶことです。

不動産などの担保付きの案件に投資をすれば、貸し倒れが起きても、その担保物件の売却で資金が返却されることがあります。全額が戻ってきてほしい場合は、その案件の投資総額よりも担保の評価額が上回らなくてはいけませんが、投資の安全性を高めていくとその分、利回りが落ちるという点も頭に入れておきたいポイントです。

ソーシャルレンディングのデメリット

ここまではソーシャルレンディングのメリットをご紹介しました。それでは反対に、ソーシャルレンディングのデメリットにはどういったものがあるでしょうか。

短期間で一気に稼げない

ソーシャルレンディングのデメリットとして、一気に稼げないことがあります。

ソーシャルレンディングの案件は、利回りが固定されたものがほとんどです。そのため、株やFXのように、少ない投資額で大きく稼げる運要素はありません。

為替リスクが絡む海外案件に投資をすれば、円安の恩恵を受けられる可能性はあります。しかし、それでも利回りが数%上がる程度です。

資産が手堅く増えるのが、ソーシャルレンディングの魅力です。よって、ギャンブル性を求めるべきではないでしょう。大きく稼ぎたいと考えるほど、ハイリスクになるのが投資の基本です。

貸し倒れのリスクがある

貸し倒れのリスクも、ソーシャルレンディングのデメリットです。

手堅く資産を増やせるといっても、ソーシャルレンディングはあくまで投資です。融資先企業の事業がうまくいかなければ、資金の返済ができなくなります。さらに、融資先企業に担保の用意がなければ、投資した金額は全額戻らないかもしれません。

したがって、貸し倒れのリスクを軽減するために、担保付きの案件に投資したり、資金をひとつの投資に集中させなかったりという工夫が必要です。

また、貸し倒れまでいかなくても、返済遅延が起こる場合もあります。その後、無事に資金が戻ってきたとしても、その間、他案件に投資して得られたはずの利益を逃すことになるでしょう。

よって、返済遅延にも巻き込まれないように注意しましょう。保証付きの案件に投資をすれば、支払いの強制力が上がります。

流動性が低い

流動性が低いことも、ソーシャルレンディングのデメリットです。

流動性の低さとは、一度投資を行うと資金の運用期間が終わるまで、お金が戻らないことです。融資先企業が資金を運用している間に、お金を返してほしくても投資家は何もできません。

したがって、ソーシャルレンディングは余剰金で投資するようにしましょう。すぐ必要になるかもしれない資金を、ソーシャルレンディングに使わないことが大切です。そして、それは投資全般にも言えます。

ソーシャルレンディング投資のコツ

最後に、ソーシャルレンディングで投資を行う際のコツを見ていきましょう。

分散投資を心がける

ソーシャルレンディングを含め、投資でもっとも大切なことは”分散投資”を心がけることです。分散投資とは、ひとつの投資方法へ資産を集中させないことです。

分散投資を行うと、リスクが分散できます。ひとつの投資で何かトラブルが生じても、損害を最小限に留められるのです。

たとえば、国内の案件に投資を集中させると、円高が起きた場合、世界的に資産価値が下がります。もし日本円だけではなく、ドルやユーロ、ルーブルなど外貨の案件へ投資を分散させていたら、どうなったでしょうか。円高が起きたとしても、資産価値の低下を抑えられた可能性があるのです。

したがって、投資をはじめる場合は、

- 数十の案件に投資する(理想は30案件)

- 投資先の会社や事業を分散する

- 投資先の通貨を分散する

など、様々な部分で分散投資を心がけるべきです。

投資のスケジュールを把握して、運用の無駄を減らす

ソーシャルレンディング投資のコツとして、投資の間隔を開けないことも大切です。

ソーシャルレンディングの案件の運用期間は、短くて3ヶ月ほど、長くて数年と様々です。分散投資をすると運用期間もバラバラとなり、投資スケジュールの把握をしておく必要が生じます。

投資の完了後に様子を気にしなくていいのは、ソーシャルレンディングの魅力でした。ただ、投資期間が終わると、資金は投資口座へ戻ります。そのスケジュールを覚えていないと、資金が投資口座に眠ったままになります。

投資をしないと、その資金は1円も利益を生み出しません。したがって、案件ごとの投資スケジュールをしっかり把握する必要があるのです。資金が戻ったら、新しく案件を探して、すぐに投資をし直すことが大切です。そのようにすることで、無駄のない資産運用が行えます。

まとめ

以上、最近話題のソーシャルレンディングについて、メリットやデメリット、投資のコツなどをご紹介しました。おさらいすると、まずソーシャルレンディングとは、

- 事業資金を借りたい企業

- 資金融資をしたい投資家

の2者間を、事業者がインターネット上で取り持つマッチングサービスでした。

そして、ソーシャルレンディングのメリットは、

- 高利回りが期待できる

- 投資後に手間がかからない

- 保全性が高い

の3点であると、おわかりいただけたと思います。

次にソーシャルレンディングのデメリットとして、

- 一気に稼げない

- 貸し倒れのリスクがある

- 流動性が低い

の3つを挙げました。

最後にソーシャルレンディング投資のコツは、

- 分散投資を心がける

- 投資の間隔を開けない

とご説明しました。この記事を通じて、ソーシャルレンディングを資産運用の選択肢の一つとして検討してもらえればと思います。さらに詳しく知りたいという方は、ソーシャルレンディングの事業者のウェブサイトなども参考にされてみて下さい。

- 海外成長国投資・インパクト投資ができるソーシャルレンディングの比較・まとめ

- 手数料が安いソーシャルレンディングの比較・まとめ

- 不動産担保があるソーシャルレンディングの比較・まとめ

- 1万円から投資できるクラウドファンディングサービスの比較

- 大手が運営しているソーシャルレンディングの比較・まとめ

- 利回り10%以上が狙えるクラウドファンディング投資の比較・まとめ

石村淳

最新記事 by 石村淳 (全て見る)

- クラウドファンディングに100万円を投資するなら、どう運用すべき? - 2020年6月1日

- 投資初心者におすすめ!ソーシャルレンディング会社のセミナー4選 - 2019年11月3日

- ソーシャルレンディングの5つのリスク、その対策方法も解説 - 2019年7月3日

- ソーシャルレンディングの返済遅延リスク、その会社が大丈夫か確認するには? - 2019年6月30日

- 初心者に向いている会社は?主要なソーシャルレンディング会社を徹底比較! - 2019年6月4日

人気のクラウドファンディング投資サービスは?

利用者が多く人気の高いソーシャルレンディング・クラウドファンディング会社を厳選ピックアップしご紹介しています。

COZUCHI(コヅチ)

想定利回り2%~20%、1口1万円から手軽に不動産投資可能、ESG投資案件も。途中解約も可

想定利回り2%~20%、1口1万円から手軽に不動産投資可能、ESG投資案件も。途中解約も可

CREAL

上場企業運営の不動産投資型クラウドファンディング、1万円から投資可能。ESG投資案件も多数

上場企業運営の不動産投資型クラウドファンディング、1万円から投資可能。ESG投資案件も多数

オーナーズブック

上場企業グループの不動産特化ソーシャルレンディング、1万円・数ヶ月から投資可能

上場企業グループの不動産特化ソーシャルレンディング、1万円・数ヶ月から投資可能

人気のロボアドバイザーサービス・会社は?

利用者からの評判が高いロボアドバイザーサービス・証券会社を厳選してご紹介しています。

ウェルスナビ

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

ROBOPRO(ロボプロ)

将来リターン予測にAIを活用した進化版ロボアドバイザー、長期はもちろん短期リターンも狙える

将来リターン予測にAIを活用した進化版ロボアドバイザー、長期はもちろん短期リターンも狙える

ON COMPASS

マネックスグループ会社提供のロボアドバイザー、1000円から投資可能。手数料は年1.0075%程度

マネックスグループ会社提供のロボアドバイザー、1000円から投資可能。手数料は年1.0075%程度