シュローダー・インベストメント・マネジメント株式会社は10月6日、「イラストで見る世界経済/グローバル市場見通し」の日本語版を公表した。「新型コロナウイルスが金融市場に与えた実際の影響」として、年初来のリターンと人口当たりのワクチン接種率を比較。英国、米国、カナダが上位3位となり、ワクチン接種率が通貨高を支えたことがうかがえる。

出所:各種資料をもとにシュローダー作成。2021年9月時点

GDP成長率予測は、2021年から2022年にかけて世界全体で5.9%から4.5%低下するのをはじめ、国・地域別では英国(7.0%→6.7%)、米国(5.8%→3.7%)、BRICs(8.0%→5.1%)。特に中国(8.5%→5.5%)の低下率が大きい。上昇するのはユーロ圏(5.1%→5.6%)、特にドイツ(3.1%→5.8%)の成長を予測。日本は2.2%から2.8%と微増ながら成長する見通し。

マルチアセット運用チームによる各金融市場の月次見通しは、「株式」は企業業績見通しが底堅いことや実質金利がバリュエーションの支援材料となることから、やや強気の見通しを維持。「国債」は経済成長や流動性のピークは過ぎた可能性が高く、今後の主な逆風要因となると判断しており、やや弱気の見通しを維持。「社債」はファンダメンタルズが改善しているが、バリュエーションが割高であり、過度な水準に近付いていることから、やや弱気の見通しを維持している。

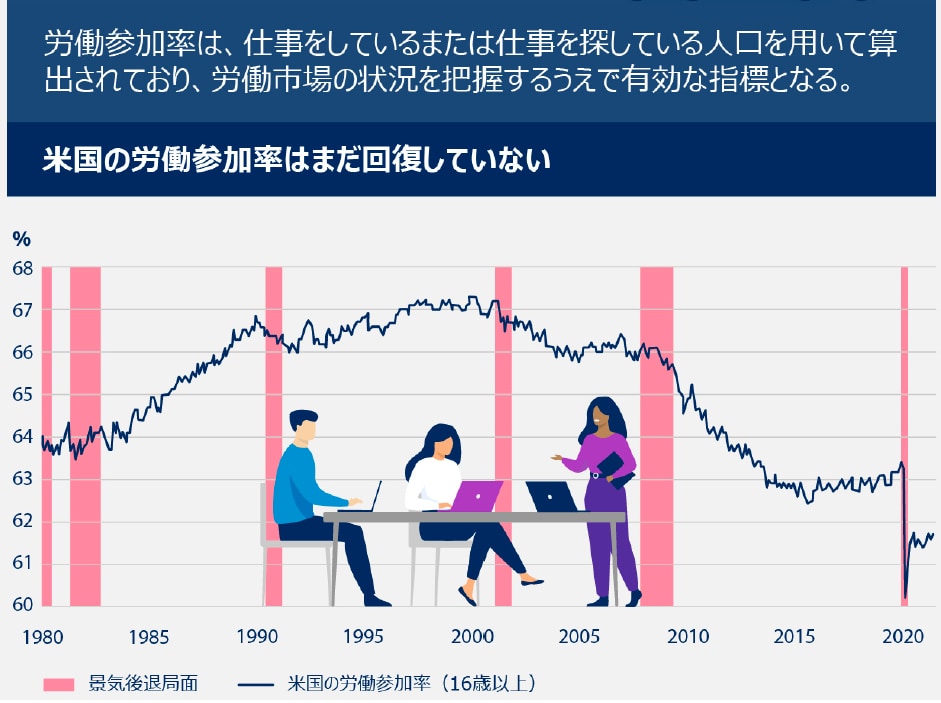

このうち、株式については、米国企業業績の上方修正は減速し始めており、7―9月期決算は、支援材料とはならない可能性があると判断する。また、労働者不足は解消されておらず、企業にとっては求人採用が困難な状況が続いている。一方で、消費者支出は堅調な推移が続く。

出所:各種資料をもとにシュローダー作成。2021年9月時点

欧州では新型コロナウイルスワクチン接種状況や欧州中央銀行(ECB)による支援策を背景に、相対的に力強い経済成長がみられていることから、欧州株式を選好する。日本は、足元で大きく回復がみられたものの、「今後市場の大きな上昇要因に乏しい」と判断された。アジア太平洋(除く日本)は、中国株式のバリュエーションの魅力度は足元で上昇。また、長期的には韓国/台湾の選好を維持しているが、世界経済成長のモメンタムにピーク感が出始めていることから、「短期的には投資家心理の重しとなる」とした。新興国はバリュエーションが魅力的である一方、「ワクチンの接種が進まない地域が多く存在するため、今後の経済回復の動向が不透明」と考えている。

国債は、米国では米連邦準備制度理事会(FRB)は10-12月期にテーパリングを開始することが見込まれ、利回り上昇の要因となることから、弱気の見通しを維持。欧州(ドイツ国債)は欧州でのインフレ上昇がみられることに加え、パンデミック緊急購入プログラム(PEPP)終了後についてのコミュニケーションが不透明であることから、弱気の見通しに引き下げた。

新興国米ドル建ては先進国市場に比べバリュエーションの魅力度が高く、ハイイールド債券を中心に、引き続き、やや強気の見通しを維持している。

【関連サイト】シュローダー・インベストメント・マネジメント株式会社

HEDGE GUIDE 編集部 投資信託チーム

最新記事 by HEDGE GUIDE 編集部 投資信託チーム (全て見る)

- オリコン満足度調査、「ネット証券」「iDeCo 証券会社」ランキングでSBI証券と楽天証券がトップ競う - 2025年1月22日

- 楽天証券、投資信託取引の評判は?メリット・デメリットを比較 - 2024年7月12日

- 楽天証券、「NISAのつみたて投資枠+クレジット決済」のメリットと注意点 - 2024年7月12日

- SBI証券、Pontaポイントの貯め方は?手続き方法とポイントの使い道も - 2024年6月13日

- SBI証券、dポイントの貯め方は?手続き方法とポイントの使い道も - 2024年5月22日

ロボアドバイザーや手数料無料で投資信託が買える証券会社・金融機関[PR]

ロボアドバイザーや、投資信託が手数料無料で買える証券会社などを厳選してご紹介しています。

ウェルスナビ

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

THEO(テオ)+ docomo

1万円から投資可、ESG投資も選択できる。運用額やdカードでの積立額に応じてdポイント貯まる

1万円から投資可、ESG投資も選択できる。運用額やdカードでの積立額に応じてdポイント貯まる

楽天証券

株手数料が1日100万円まで無料!楽天ポイントで株や投信が買える、ロボアドバイザーも利用可

株手数料が1日100万円まで無料!楽天ポイントで株や投信が買える、ロボアドバイザーも利用可