ソーシャルレンディングの利用を考える場合、どのように投資を行うのか、具体的なイメージは掴んでおきたいのではないでしょうか。そこで今回は、キャプチャー画像を用いて、実際に案件へ投資を行うまでの流れをご紹介したいと思います。

この記事を読むことで、ソーシャルレンディング未経験の方も、投資のハードルは高くないことがわかるはずです。ソーシャルレンディング事業者の最大手『maneo』の案件を例に、ひとつずつ見ていきましょう。

目次

ソーシャルレンディングの案件ページで見るべきポイント

まずはmaneoで募集していた案件を例に、案件ページで見るべきポイントをチェックしたいと思います。これはすでに募集期間が終了した案件ですが、実際に私が投資したので例にもってきました。

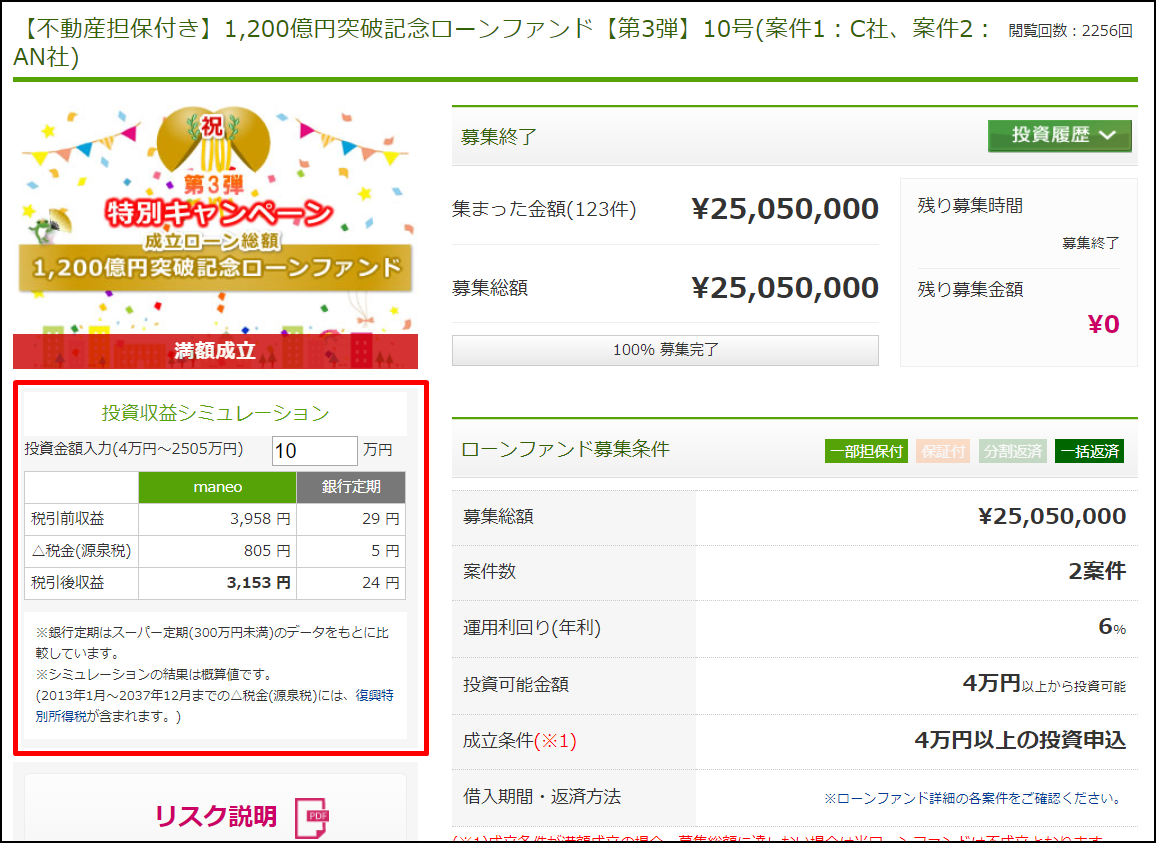

【不動産担保付き】1,200億円突破記念ローンファンド【第3弾】10号(案件1:C社、案件2:AN社)

https://www.maneo.jp/apl/fund/detail?fund_id=5256

自分の大切なお金を投資するので、本来は案件ページの文章にはすべて目を通したいところです。ただ、忙しい方もいらっしゃるかと思いますので、数ある案件の中から当たりをつける意味でも、特にチェックしたい項目を見ていきましょう。

ソーシャルレンディングの利回りと運用期間

案件を選ぶ上でまず気になるのが、利回りと運用期間ではないでしょうか(下記画像の赤枠部分)。

今回の利回りは年利6%で、運用期間は8ヶ月です(2018年5月31日~2019年1月28日)。月ごとに31日と30日が繰り返されますが、日数を調べると運用期間は243日でした。

もしこの年利6%の案件に10万円を投資した場合、投資収益シミュレーションでの税引前収益は3,958円です。以下の計算式で近い金額が出ると思います。

投資額10万円 × 利回り0.06 × 運用日数243日/年間365日=税引前収益3,994円

※少数以下の扱いに言及がなく、案件2だけ元本の返済を先に受けるため、計算は近い数字までしかできませんでした。

そして税引き後の収益は3,153円です。この差し引かれる税金は

- 源泉所得税

- 復興特別所得税

のことで、ソーシャルレンディングの投資による収益にはこの2つがかかります。

なお他社の案件ページにも、同様の投資収益シミュレーションは記載されています。投資額に対する収益の目安は、計算することなくひと目で確認が可能です。

同ファンド内の募集案件数

案件ページ内の募集案件数も、目を通しておきたい項目です。以下画像(赤枠部分)のように、ソーシャルレンディングでは、1つのファンドで募集案件数が複数(2~3件)設定されています。

今回も募集案件は2件で、内容が以下のように、

| 融資先 | 貸付金額 | 利回り(年利) | 運用期間 |

|---|---|---|---|

| C社 | 250万円 | 6% | 8ヶ月 |

| AN社 | 5万円 | 6% | 3ヶ月 |

と利回り以外はすべてバラバラになっています。

この2つの案件、同じファンド内で募集されていることから、「何か事業の関係があるのかな?」と思われるかもしれません。しかしこの2つの案件に相関性はありません。

またよく見ると、AN社の案件は貸付金額が少ないことに気づきませんか?企業が5万円のために、わざわざソーシャルレンディングを利用したわけではなく、実はこのAN社の案件はすでに貸付が実行されているものなのです。

- 事業に関係がない

- 貸付額が少額

- 貸付が実行済み

にもかかわらず、1つのファンド内で複数案件を募集する理由(しかも1つはおまけ規模)は何でしょうか。それは、投資家に”貸金業登録”の手間を与えないためです。

案件の匿名化&複数化は”貸金業登録”を避けるため

貸金業法では、融資先が特定できる資金の融資は”貸金業”と認められます。融資する側は貸金業の登録をしなくてはいけません。

それはソーシャルレンディングにおいても同じです。『特定された個別の企業へ投資』を行うと、貸金業にあたるとされています。

貸金業の登録には手間がかかります。投資家もあくまで投資を行いたいだけで、そのような手間は避けたいはずです。したがって事業者は、投資家がソーシャルレンディングを気軽に利用できるように、

- 融資先の匿名化

- 募集案件の複数化

をあえて行っているのです。

おまけ案件の方が高利回りの場合がある

今回は募集案件2件とも、利回りが年利6%でした。ただ案件によっては、メイン案件より、おまけ案件の方が高利回りの場合があります。

おまけ案件は募集期間が短く、運用金額も数万円と少額です。おまけ案件に投資を行っても、収益になりにくい特徴があります。

たとえばある案件の利回りが『年利5%~8%』と記載されていたとしましょう。

ファンドの詳細ページを見ると、募集案件数は2件です。各案件をチェックすると、メイン案件は年利5%なのに対して、おまけ案件は年利8%と設定されています。

投資家が案件の良し悪しを判断するとき、利回りに目が行きやすいため、年利8%につられて詳細ページをクリックする可能性が考えられます。

そこで募集案件の各内容を吟味せずに、投資を行うとどうなるでしょう。想定よりも収益性の低い結果が待っているはずです。したがって利回りが年利5%~8%と幅がある場合は、どちらの案件が8%なのか、利回りの詳細を確認する必要があります。

ソーシャルレンディング案件の担保と保証の有無

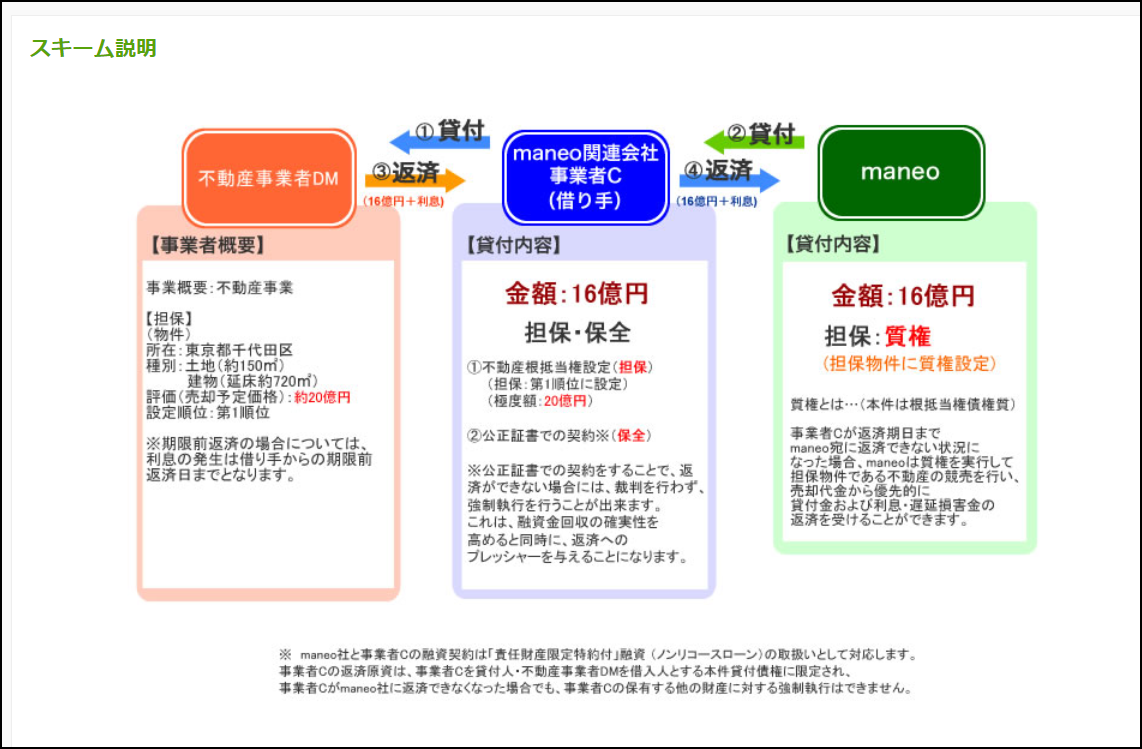

次に大事なポイントは、担保と保証の有無です。2つの違いがわかりますでしょうか。担保は融資額の返済がなかった場合の保険で、保証は返済自体を担保するための保険です。

今回はC社へのメイン融資の方で、担保が設定されています。担保の詳細はスキーム説明の箇所がわかりやすいので、そちらの図を見てみましょう。

maneoからの貸付総額は16億円です。今回はそのうちの2500万円(第10次募集)ですが、担保の恩恵は均等に受けるので、総額のチェックが必要です。

返済ができなかった場合の保証として、不動産事業者DM社は担保物権を用意しています。担保物件は東京都千代田区の土地および建物で、評価額は約20億円です。

そして抵当権の順位が、第1順位に設定されています。これはDM社が融資額を返済できなかったときに、maneo社が一番はじめに担保による返済を受けられます。

今回、貸付の総額が16億円に対して、評価額は20億円です。タイミングによって評価額が下がる場合はありますが、現状、担保物権の価値で融資の総額をカバーできています。

この担保以外にも、事業者Cは不動産事業者DMに対して、公正証書での契約を行っています。

公正証書での契約は、DM社が債務不履行で資金の返済ができなかった場合、事業者Cが裁判を通さずに、債権回収を強制執行できます。この契約によって、資金返済の確実性は高まります。そしてDM社に対して、返済のプレッシャーもかけられるのです。

したがって今回の案件は、担保と保証の両面で保全が取れた、比較的安全な投資先といってもいいでしょう。このようにファンドを選ぶ際には、担保や保証が設定されているかどうかをしっかりチェックしましょう。

ソーシャルレンディング投資実行までの流れ

投資を行うためには、まずmaneoの口座番号へデポジットを行わないといけません。ログイン後、マイページに入ると、maneoへの振込先(以下画像の赤枠)が記載されています。

この口座へ投資資金を入金しましょう。そして入金額は反映されたら、案件ページ最下部の「このローンファンドに投資する」をクリックし、以下のページで投資額を入力します。

その後、下へスクロールし、交付書面PDFを2つダウンロードします。中身が確認できたら、同意箇所にチェックを行い、「投資申し込みの確認」をクリックしてください。

最後に確認画面が出ますので、内容に不備がなければ投資を実行しましょう。

実際のソーシャルレンディング運用実績

次は、実際の運用実績を見ていきたいと思います。私はこの案件に21万円を投資しました。分配予定額は以下の画像をご覧ください。

返済方法が”元本一括返済”のため、案件1の元本は運用期間の終了後(2019年1月)に、最後の利息と併せて戻ってきます。案件2は運用期間が3ヶ月で、2018年9月に元本の返済(420円分)があります。

なお投資家は、案件1と2への融資割合を選べません。「案件1の方が高利回りだから、案件1に全額投資する」ということができないのです。投資額は、案件1と2の募集金額と同じ割合で振り分けられます。

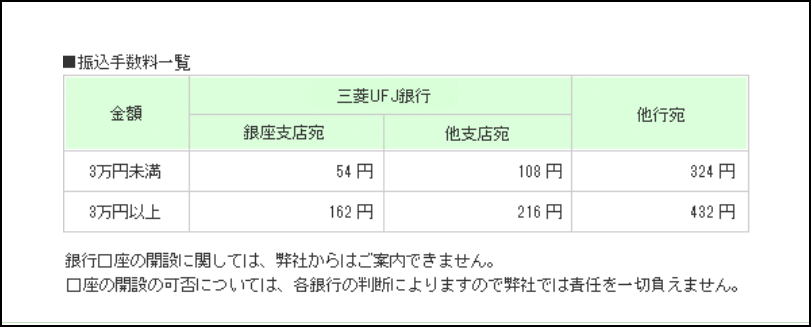

払い戻し手数料は事業者・振込先・振込金額で異なる

ある程度の収益が溜まったら、資金を自分の口座へ戻すこともあると思います。そのときの払い戻し手数料は、

- 事業者

- 振込先

- 振込金額

によって異なります。以下の画像はmaneoでの払い戻し手数料一覧です。

maneoの場合、投資資金の入金先は三菱UFJ銀行です。もしこちらへの払い戻し先も三菱UFJ銀行であれば、同じ銀行同士で手数料は安く抑えられます。反対に他行の場合は手数料が高くなります。

そして払い戻し金額によっても手数料が異なります。maneoでは、払い戻し金額が3万円未満かそれ以上がボーダーです。

まとめ

以上、ソーシャルレンディングの投資の流れや、大切なチェックポイントをお伝えしました。おさらいすると、案件ページでとくにチェックすべきポイントは、

- 利回りと運用期間

- 同ファンド内の募集案件数

- 担保と保証の有無

の3つでした。他にも、

- 投資実行までの流れ

- 実際の運用実績

- 払い戻し手数料は事業者・振込先・振込金額で異なる

といった点についてもご説明をしました。この記事を通じて、ソーシャルレンディングへ投資を行うイメージはしやすくなったと思います。投資初心者の方が思うより、投資へのハードルは高くありません。

まずは3つのチェックポイントを意識して、良さそうな案件を探すところからはじめてみましょう。

- 海外成長国投資・インパクト投資ができるソーシャルレンディングの比較・まとめ

- 手数料が安いソーシャルレンディングの比較・まとめ

- 不動産担保があるソーシャルレンディングの比較・まとめ

- 1万円から投資できるクラウドファンディングサービスの比較

- 大手が運営しているソーシャルレンディングの比較・まとめ

- 利回り10%以上が狙えるクラウドファンディング投資の比較・まとめ

石村淳

最新記事 by 石村淳 (全て見る)

- クラウドファンディングに100万円を投資するなら、どう運用すべき? - 2020年6月1日

- 投資初心者におすすめ!ソーシャルレンディング会社のセミナー4選 - 2019年11月3日

- ソーシャルレンディングの5つのリスク、その対策方法も解説 - 2019年7月3日

- ソーシャルレンディングの返済遅延リスク、その会社が大丈夫か確認するには? - 2019年6月30日

- 初心者に向いている会社は?主要なソーシャルレンディング会社を徹底比較! - 2019年6月4日

人気のクラウドファンディング投資サービスは?

利用者が多く人気の高いソーシャルレンディング・クラウドファンディング会社を厳選ピックアップしご紹介しています。

COZUCHI(コヅチ)

想定利回り2%~20%、1口1万円から手軽に不動産投資可能、ESG投資案件も。途中解約も可

想定利回り2%~20%、1口1万円から手軽に不動産投資可能、ESG投資案件も。途中解約も可

CREAL

上場企業運営の不動産投資型クラウドファンディング、1万円から投資可能。ESG投資案件も多数

上場企業運営の不動産投資型クラウドファンディング、1万円から投資可能。ESG投資案件も多数

オーナーズブック

上場企業グループの不動産特化ソーシャルレンディング、1万円・数ヶ月から投資可能

上場企業グループの不動産特化ソーシャルレンディング、1万円・数ヶ月から投資可能

人気のロボアドバイザーサービス・会社は?

利用者からの評判が高いロボアドバイザーサービス・証券会社を厳選してご紹介しています。

ウェルスナビ

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

ROBOPRO(ロボプロ)

将来リターン予測にAIを活用した進化版ロボアドバイザー、長期はもちろん短期リターンも狙える

将来リターン予測にAIを活用した進化版ロボアドバイザー、長期はもちろん短期リターンも狙える

ON COMPASS

マネックスグループ会社提供のロボアドバイザー、1000円から投資可能。手数料は年1.0075%程度

マネックスグループ会社提供のロボアドバイザー、1000円から投資可能。手数料は年1.0075%程度