2022年8月23日に金融庁が財務省に提出した「2023年度税制改正要望」には、NISA恒久化を求める内容が盛り込まれました。NISA恒久化は岸田内閣が掲げる「所得倍増プラン」を受けてのものと考えられます。

時限的な制度だったNISAが恒久化されることは国民の資産形成に大きなプラスとなる改革であり、注目すべきニュースです。この記事ではNISA拡充の内容と恒久化による影響について解説します。

※本記事は投資家への情報提供を目的としており、特定サービスの利用を勧誘するものではございません。投資に関する決定は、ご自身のご判断において行われますようお願い致します。

※本記事は2022年10月20日時点の情報に基づき執筆しています。最新情報はご自身にてご確認頂きますようお願い致します。

目次

- NISA(少額投資非課税制度)とは?

1-1.一般NISAとつみたてNISA

1-2.2024年からの新NISA

1-3.英国ISAとの比較 - NISA恒久化の論点

2-1.NISA制度の恒久化

2-2.非課税期間の恒久化

2-3.年間投資枠の拡大

2-4.つみたてNISAの対象年齢拡大

2-5.金融庁が発表した拡充NISA案 - NISAが恒久化されるとどうなる?

3-1.ライフプランに合わせた柔軟な資産形成が可能に

3-2.長期投資による資産形成がしやすくなる

3-3.投資マネーにより景気循環が促進される

3-4.余力のある人の投資が促進される

3-5.消費拡大など経済の活性化が期待できる

3-6.老後の資産形成に取り組みやすくなる - まとめ

1.NISA(少額投資非課税制度)とは?

最初に現行NISA(少額投資非課税制度)について確認しておきましょう。NISAとは、NISA口座で購入した運用商品から得た運用益が非課税になる制度です。

通常、株式や投資信託を買って得た利益には20.315%の税金がかかります。しかし、NISA口座で買った運用商品の売却益や配当金・分配金には税金がかからず、利益をまるごと受け取れるのです。

1-1.一般NISAとつみたてNISA

20歳以上の人が利用するNISAには、「一般NISA」と「つみたてNISA」があります。一般NISAとつみたてNISAでは投資できる金額や投資期間が異なります。それぞれの特徴は以下のとおりです。

| 項目 | 一般NISA | つみたてNISA |

|---|---|---|

| 投資方法 | 通常買付または積立 | 積立のみ |

| 非課税投資枠(1年間) | 120万円 | 40万円 |

| 非課税期間 | 5年間 | 20年間 |

| 投資可能期間 | 2023年まで | 2042年まで |

| 投資対象 | 投資信託 上場株式(国内・海外) ETF(国内・海外) REIT(国内・海外)など |

金融庁が選定した長期の積立・分散投資に適した一定の投資信託 |

一般NISAとつみたてNISAは併用できず、どちらか1つを選択します。

1-2.2024年からの新NISA

一般NISAは2023年までで廃止され、2024年からは一般NISAとつみたてNISAの特徴を兼ね備えた「新NISA」に変わります。

新NISAは2階建てといわれ、2階部分(一般NISAに相当する部分)を利用するためには1階部分(つみたてNISAに相当する部分)で積立投資を行う必要があります。新NISAの特徴は以下のとおりです。

| 投資方法 | 一般買付または積立 |

| 非課税投資枠(1年間) | 1階部分:20万円 2階部分:102万円 |

| 非課税期間 | 5年間 |

| 投資可能期間 | 2028年まで |

| 投資対象 | 1階部分:つみたてNISAと同様 2階部分:一般NISAと同様(一部除外対象あり) |

1-3.英国ISAとの比較

日本のNISA制度は英国のISA(Individual Savings Accounts)をモデルにしています。ISAも当初は10年間の期限付きでしたが、2008年に恒久化されました。ISAの特徴は以下のとおりです。

| 非課税投資枠(1年間) | 2万ポンド(約330万円)※1ポンド=165円の場合 |

| 非課税期間 | 無期限 |

| 投資可能期間 | 無期限 |

| 投資対象 | 株式 投資信託 債券 保険 |

NISAに比べて非課税投資枠が大きく、非課税期間も投資できる期間も恒久化されているため、まとまった資産形成に有効であるといえます。

2.NISA恒久化の論点

2022年に入り、日本でも急激に物価上昇が進みました。インフレ下では投資しないと資産が目減りしてしまいます。そこで、これまで見送られてきたNISA恒久化も、必要性が認識されるようになったのです。

恒久化を含めたNISA拡充の論点について解説します。

2-1.NISA制度の恒久化

NISA拡充の最大の論点はNISA制度自体の恒久化です。2024年からの新NISAが2028年まで、つみたてNISAは2024年までが投資可能期間と、いずれも時限的な制度です。期限の決まった制度の場合、早く始めないと投資できる金額が少なくなってしまいます。

しかし、個人個人の状況によっては投資に資金を回せない時期もあるでしょう。NISA制度の恒久化によって、ライフプランに沿った柔軟な資産形成が可能になります。

2-2.非課税期間の恒久化

NISAの恒久化では制度そのものの恒久化の他に、非課税期間の無期限化も要望されています。現行のNISAでは一般NISAで5年、つみたてNISAで20年という非課税期間があります。非課税期間終了後は基本的に特定口座などの課税口座に移管され、移管後の利益には課税される仕組みです。

年齢の若い人であれば、20年といわず30年40年と運用を継続して運用益を積んでいきたいところです。課税口座に移管しても運用を続けられますが、非課税期間が無期限になれば複利効果により受け取れる利益も大きくなります。

また、一般NISAのロールオーバーも必要なくなり、よりわかりやすくなる点もメリットです。

2-3.年間投資枠の拡大

NISA拡充では、年間投資枠の拡大も要望されています。現行では一般NISAが年120万円、つみたてNISAが年40万円の枠となっています。英国ISAの2万ポンドに比べると少なく、まとまった資産形成をしたい人には物足りない投資枠ではないでしょうか。

投資枠の拡大は富裕層優遇との批判もあります。しかし、個人のライフサイクルでは投資に多くのお金が回せる時期とそうでない時期があるはずです。ある時期には投資枠を使い切れなかったとしても、余裕のある時期に多くの資金を投資に回せるのは多くの人にメリットがある改正といえます。

2-4.つみたてNISAの対象年齢拡大

今回のNISA拡充案では、つみたてNISAの対象年齢を未成年者まで拡大することも検討されています。つみたてNISAの対象年齢は20歳以上(2023年からは18歳)です。しかし、従来未成年者が対象だったジュニアNISAが廃止されるため、つみたてNISAを未成年者も利用できるようにという方針です。

高校で金融教育がスタートしたことからも未成年者が学びを実践する機会につながり、有意義なことと考えられます。

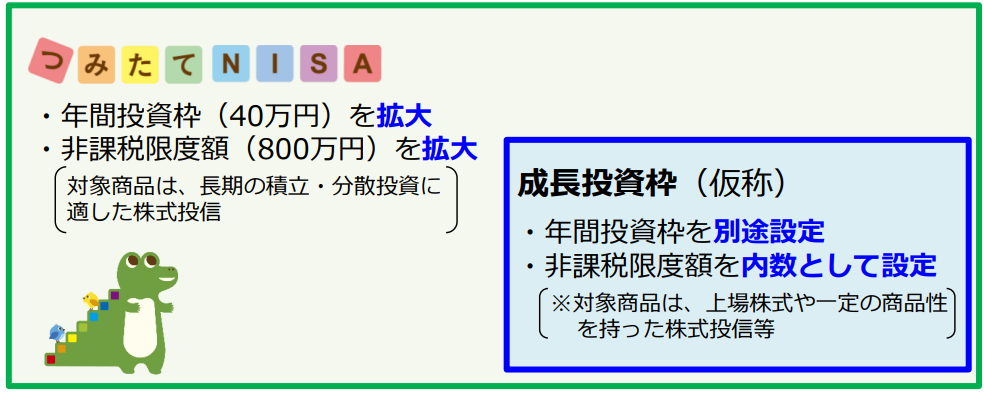

2-5.金融庁が発表した拡充NISA案

引用:金融庁「令和5(2023)年度税制改正要望について」

金融庁の要望には、一般NISAとつみたてNISAの一本化も含まれています。一本化においてはつみたてNISAを基本とし、一般NISAの機能を引き継ぐ「成長投資枠」を新設し、その分の投資枠も設定するとされています。

内容からは新NISAとの類似点が多いようですが、最終的にどのような内容になるかはまだ結論が出ていません。

3.NISAが恒久化されるとどうなる?

今回のNISAの恒久化を柱とする拡充が実現すると、私たちの資産形成にはどのような影響があるでしょうか。

3-1.ライフプランに合わせた柔軟な資産形成が可能に

投資の運用益が非課税になることは、資産形成を目指す人にとって非常に有益です。100万円の運用益が出た場合、課税口座なら手数料等を除いた手取りは約80万円、NISAなら全額が受け取れます。

非課税投資ができる期間が無期限であれば、都合の良い期間だけ投資できます。また、非課税枠が大きくなると、資金の余力に応じて投資額を少なくしたり多くしたりと柔軟な活用が可能です。

3-2.長期投資による資産形成がしやすくなる

NISAの制度と非課税期間が恒久化し、投資額も増えると老後資金や教育資金の多くの部分を非課税投資で準備できます。投資は投下する資金が多く、期間が長いほど大きな資産形成につながります。

3-3.投資マネーにより景気循環が促進される

NISAに投入される資金が増えると、経済の活性化が期待できます。NISAの投資マネーによって投資先の企業活動が活発になり、業績や株価が上昇、賃金アップなどの好ましい循環が作られます。このような好影響は預貯金だけで生み出すことはできません。

3-4.余力のある人の投資が促進される

NISAの拡充で投資できる金額が増えると、もともとゆとりのある人の投資の促進が期待できます。高所得者や子どものいない人には投資の余力があると考えられます。

非課税投資枠が拡大すればより多くの利益を得るチャンスとなり、余裕資金のある人の投資をするモチベーションにつながるでしょう。

3-5.消費拡大など経済の活性化が期待できる

ライフイベントの資金準備に預貯金を利用する場合、低金利のために額面が増える効果は期待できません。収入を預貯金に回しすぎると生活にゆとりがなくなり、消費も冷え込みます。

投資で運用益を得られれば、預貯金より少ない負担でライフイベントの資金準備が可能です。結果として消費に回すお金が増え、経済の活性化につながります。

3-6.老後の資産形成に取り組みやすくなる

老後のために準備すべき資金の額は人それぞれですが、公的年金だけで老後の生活をまかなうことに懸念があるという方も多いでしょう。

若い頃から30年以上の時間をかけて少しずつ資金を準備すれば、まとまった資産を積み上げることができます。NISAの拡充で老後の資産形成にも取り組みやすくなります。

まとめ

政府が標榜してきた「貯蓄から投資へ」のスローガンの実現のためにも、NISAの恒久化は重要です。ただし、施行されても金融庁の要望案のとおりになるとはかぎりません。

政府が取りまとめた内容は、2022年12月半ばに「税制改正大綱」として公表されることになります。金融庁の案が実現されれば、ほぼ全国民にメリットがあるので、改正の行方を見守りたいところです。

松田 聡子

最新記事 by 松田 聡子 (全て見る)

- 個人の金融資産が2212兆円の過去最高を突破。将来に向けた資産形成のポイントは? - 2024年10月21日

- 高校生が金融教育で学ぶ「貯める・増やす」資産形成の内容は?NISAの仕組みも - 2024年8月8日

- ウェルスナビとROBOPROの違いは?手数料や実績、メリット・デメリットを比較 - 2024年6月22日

- 2024年度の税制改正で子育て世帯はどう変わる?家計のポイントを5つ解説 - 2024年6月9日

- NISAで毎月いくら積立設定するべき?収入や年齢からポイントを解説 - 2024年6月9日

ロボアドバイザーや手数料無料で投資信託が買える証券会社・金融機関[PR]

ロボアドバイザーや、投資信託が手数料無料で買える証券会社などを厳選してご紹介しています。

ウェルスナビ

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

THEO(テオ)+ docomo

1万円から投資可、ESG投資も選択できる。運用額やdカードでの積立額に応じてdポイント貯まる

1万円から投資可、ESG投資も選択できる。運用額やdカードでの積立額に応じてdポイント貯まる

楽天証券

株手数料が1日100万円まで無料!楽天ポイントで株や投信が買える、ロボアドバイザーも利用可

株手数料が1日100万円まで無料!楽天ポイントで株や投信が買える、ロボアドバイザーも利用可