資産運用の基本は「長期・分散」投資です。これを行うことによって投資のリスクを軽減でき、長い目線で堅実に資産を増やすことが期待できるため、その手法は学んでおきたいところです。

この記事では分散投資のやり方やポートフォリオの決め方について、20年以上の投資歴を持つ筆者の目線で解説します。

※本記事は投資家への情報提供を目的としており、特定商品・ファンドへの投資を勧誘するものではございません。投資に関する決定は、ご自身のご判断において行われますようお願い致します。

※2022年6月29日時点の情報をもとに執筆しています。最新の情報は、ご自身でもご確認をお願い致します。

目次

- 分散投資とは

- 分散投資のやり方

2-1.資産や銘柄の分散

2-2.地域や通貨の分散

2-3.時間の分散 - 分散投資のポイント

3-1.個別銘柄の分散投資ではまとまった資金が必要

3-2.リスクとリターンを把握する

3-3.分散投資ではGPIFの運用比率を参考にする

3-4.バランスファンドを利用する - まとめ

1.分散投資とは

分散投資とは、投資対象を分散させ、資産運用に伴う価格変動リスクを低減させることで、良好なリターンを得るための有効な手段です。

1つの金融資産にすべての資金を集中させると、その資産のパフォーマンスが低下した場合、資産ポートフォリオ全体に悪影響がおよびます。しかし、値動きの異なる複数の資産に資金を分散させれば、リスクを分散しつつリターンを期待できるのです。

とくに、投資先を見極める知識や経験にまだ自信がない初心者のうちは、分散投資を実践してリスクを減らし、なおかつ失敗しても余裕がある状態をキープすることが大切です。

2.分散投資のやり方

分散投資の方法について解説します。

2-1.資産や銘柄の分散

投資対象となる資産や株式の銘柄などはさまざまですが、それぞれの資産や銘柄は常に同じ値動きをするわけではありません。一般的に、株式と債券は、景気動向によって値動きは異なることが多いと言われています(たとえば、株式が値上がりすると債券は値下がりする)。

このような資産や銘柄の値動きの違いに着目し、値動きの異なる資産や銘柄を組み合わせて投資するのが「資産・銘柄分散」アプローチです。

この考え方を採用することで、ある資産や銘柄の価格が下落しても、ほかの資産や銘柄の価格の上昇(もしくはより小さい下落幅)でカバーでき、保有する資産や銘柄の価格変動リスクを低減することができるのです。

2-2.地域や通貨の分散

投資地域の分散も効果的です。投資地域は大きく”日本国内”と”海外”の二つに分類できます。海外はさらに「米国」「中国」などの国別、「欧州」「アジア」などの地域別、「先進国」「新興国」などに細分化できます。

現在の資産が日本株や日本国債だけであれば、米国株に挑戦したり、世界全体に投資できる投資信託を購入したりすることで、投資地域を分散できます。

また、円建てだけでなく、米ドル建てやユーロ建てなど複数の通貨の資産を保有することで、資産を分散させることも有効です。

2-3.時間の分散

時間の分散とは、一度にまとまった資金を投資するのではなく、毎月1万円など一定額を継続的に投資し、購入のタイミングを分散させることです。

時間の分散により、市場環境が変化しても、一時的な価格変動のリスクを軽減することが期待できます。

3.分散投資のポイント

分散投資を行ううえで押さえておきたい点についても解説します。

3-1.個別銘柄の分散投資ではまとまった資金が必要

個別銘柄で十分な分散投資を行うには、まとまった資金が必要です。通常、1つの株式銘柄を購入するには、最低でも数万円の資金が必要になります。中には1単元100株ではなく、1株から購入できる証券会社もありますが、それでも銘柄選定や管理が大変になるという問題はあります。

そこで、分散投資には個別株式よりも投資信託を検討すると良いでしょう。投資信託は専門家が銘柄を分析し、複数の銘柄に投資するからです。より少ない手間と投資額で高い分散効果を期待できます。

3-2.リスクとリターンを把握する

金融商品のリターンとは、「資産運用することによって得られる利益」のことです。一方、金融商品のリスクとは、一般的な「危険なもの」「避けるべきもの」という意味ではなく、「リターンの不確実性(予測できない)」を意味します。

リターンの不確実性(振幅)が大きいことを「ハイリスク」、小さいことを「ローリスク」といいます。つまり、「リスクが高い」ということは、「大きな利益を得ることもあれば、大きな損失を被ることもある」という意味なのです。

リスクを低く抑えようとするとリターンは減少し、高いリターンを得ようとするとリスクも増加します。したがって、「ノー(ロー)リスクでハイリターン」という金融商品は存在しないのです。

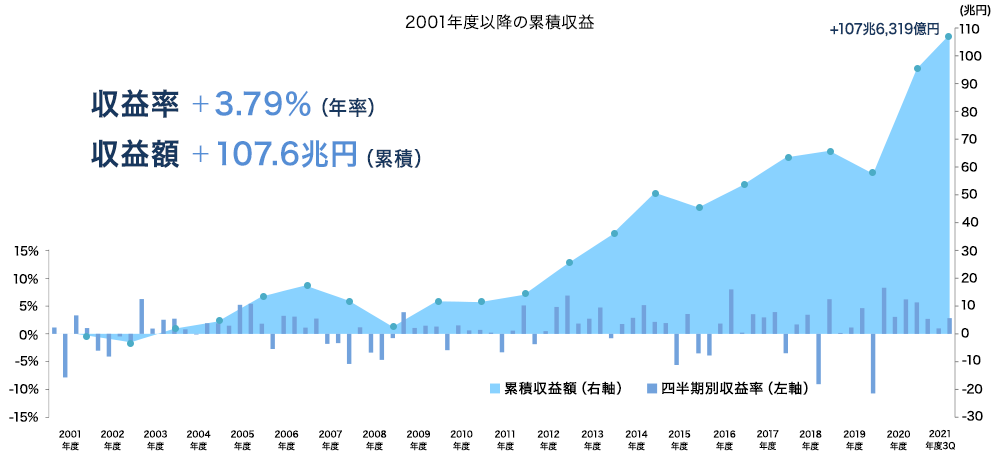

3-3.分散投資ではGPIFの運用比率を参考にする

GPIF(年金積立金管理運用独立行政法人)は私たちの大切な年金資金を運用しています。GPIFがどのようなポートフォリオを組んでいるのかは、分散投資の参考になります。

市場運用開始以来、2008年のリーマンショックの時期を含め、年平均+3.79%の収益率で推移(2021年度3Q時点)しており、累積収益額は+107.6兆円となっています。老後資金など、20年以上の運用を考える場合の参考になります。

2022年6月現在のGPIFの基本ポートフォリオは、以下の配分となっています。

- 国内債券 25%

- 国内株式 25%

- 外国債券 25%

- 外国株式 25%

これを参考に、基本的には国内外の株式と債券に分散投資し、リターンは年率3%程度を目標にするようにすると良いでしょう。

ただ、20代で積極的にリスクが取れる人は株式の比率を100%近くに高めた運用が、逆に50代ですでに老後資金の準備ができている人は、債券の比率を80%程度にしてリスクを抑えた運用がおすすめです。

3-4.バランスファンドを利用する

国内外の債券や株式を対象にした投資信託を個別に購入してもいいのですが、バランスファンドを利用すれば一本で分散投資ができます。たとえば、「ニッセイ・インデックスバランスファンド」なら、国内25%、先進国25%の株式、国内25%、先進国25%の債券に投資できるのです。

さらにREIT(不動産投資信託)を組み入れたバランスファンドなら、よりリスクを低減させてリターンが期待できます。たとえば、「eMAXIS Slim バランス(8資産均等型)」などがあります。

まとめ

リスクを軽減させるため、資産運用では分散投資が必要です。国内外の債券や株式などに幅広く投資することが大切です。ただ、自分で銘柄を決めるのが難しいという人は、バランスファンドを購入すると良いでしょう。

分散投資したからといって、必ずしもすぐに利益がでるわけではありません。短期的な利益に一喜一憂するのではなく、長期での運用を考えましょう。

山下耕太郎

最新記事 by 山下耕太郎 (全て見る)

- 投資のプロがサステナブル投資をするなら?おすすめの日本株や投資信託も解説 - 2024年7月23日

- グリーンウォッシングとは?サステナブル投資でチェックすべきポイントを解説 - 2024年6月28日

- 長期投資には株・ETF・投資信託どれが良い?メリット・デメリットを比較 - 2024年6月25日

- トライオートCFDのメリットは?投資のプロがリスクも解説 - 2024年6月21日

- moomoo証券(ムームー証券)の評判・口コミは?メリット・デメリットや始め方も - 2024年6月21日

ロボアドバイザーや手数料無料で投資信託が買える証券会社・金融機関[PR]

ロボアドバイザーや、投資信託が手数料無料で買える証券会社などを厳選してご紹介しています。

ウェルスナビ

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

THEO(テオ)+ docomo

1万円から投資可、ESG投資も選択できる。運用額やdカードでの積立額に応じてdポイント貯まる

1万円から投資可、ESG投資も選択できる。運用額やdカードでの積立額に応じてdポイント貯まる

楽天証券

株手数料が1日100万円まで無料!楽天ポイントで株や投信が買える、ロボアドバイザーも利用可

株手数料が1日100万円まで無料!楽天ポイントで株や投信が買える、ロボアドバイザーも利用可