ベンチャーキャピタルは、ベンチャー企業やスタートアップと呼ばれる、創業期・成長期の企業へ主な投資対象とするファンドです。

これらの企業はまだ事業基盤が弱く、不確実性が高いのが特徴ですが、事業を拡大させてIPOやM&Aなどでイグジットまで到達できれば、ベンチャーキャピタルは高い収益を上げられます。今回の記事では、ベンチャーキャピタルの投資における判断ポイントや、バリュエーションの仕組みについて紹介します。

目次

- ベンチャーキャピタル(VC)とは?投資方針や活動内容

1-1.ベンチャーキャピタル(VC)の基本と投資領域

1-2.ベンチャーキャピタルのリスク・リターンの仕組み

1-3.ベンチャーキャピタルの主要3業務 - ベンチャーキャピタルの投資判断のポイント

2-1.市場環境

2-2.競合環境

2-3.ビジネスモデル

2-4.経営者およびチーム

2-5.イグジット方針 - ベンチャーキャピタルのバリュエーションの流れ

3-1.現状での財務諸表のチェックと作成

3-2.将来の売上・利益を予測して現在・将来の企業価値を試算

3-3.株の時価総額や出資額を算出

3-4.財務3表の予測値と割引なしの収益率を試算

3-5.「割引率」で割り引いて投資判断に活用 - まとめ

1 ベンチャーキャピタル(VC)とは?投資方針や活動内容

ベンチャーキャピタル(VC)とは、スタートアップなど今後成長が見込まれる創業期・成長期の企業に投資するハイリスク・ハイリターンなファンドです。まずは、ベンチャー企業の概要についてまとめました。

1-1 ベンチャーキャピタル(VC)の基本と投資領域

ベンチャーキャピタルとは、ベンチャー企業もしくはスタートアップなどのうち、今後成長が見込まれる企業へ投資します。

対象企業の株を保有して企業成長=資産成長が進んだのちに、株式を上場させるIPOや他ファンド・投資家などへの売却を通じて収益を実現するのが典型的な投資方法です。

ベンチャーキャピタルは法人が「ファンド」の形式で投資を行う組織です。ファンドにはさまざまな種類がありますが、投資の主要領域がファンド種類によって異なります。

- ベンチャーキャピタル|創業期~成長期の企業に投資

- プライベートエクイティ|未上場の成長企業に投資

- 事業再生ファンド|経営不振の企業や事業に投資

- ヘッジファンド|投資機会があればさまざまな資産に投資。市場がどちらに動いても収益が得られるポジション構築を追求

しばしば比較されるのがベンチャーキャピタルとプライベートエクイティです。プライベートエクイティとは「非上場株」という意味なので、非上場株に投資するファンドがプライベートエクイティとなります。

その意味ではベンチャーキャピタルもプライベートエクイティの一部とみる場合もあります。あえて両者をすみ分ける場合は、相対的に黎明期の企業を投資対象とするのがベンチャーキャピタルです。

ある程度経営が成り立ち、成長の目途が立ちつつある段階に投資するのがプライベートエクイティです。

1-2 ベンチャーキャピタルのリスク・リターンの仕組み

ベンチャーキャピタルの投資は、ハイリスク・ハイリターンなものとなります。まずリターンですが、典型的なケースとしてはスタートアップの株へ出資して、企業の資金を供給します。

企業が成長して投資の魅力が高まれば、株の価値も高まっていきます。そのなかで、次のような形で株を売却して利益を実現させるのです。

- 他社からのM&Aにおける株式の譲渡

- IPOにおける市場での株式売却

- 他の投資家への株式譲渡

出資総額よりも高値で株を譲渡できれば、それがファンドの利益となります。

一方で、ベンチャーキャピタルが投資先とする創業期の企業は、まだ経営基盤が弱く、黒字化を実現していないケースも少なくありません。一時的に順調でも、経営基盤が弱ければ、少しの市場変動で危機に陥るリスクもあるでしょう。

経営悪化により倒産したり、そこまでいかずとも株の価値が大幅に下がったりすれば、株主であるベンチャーキャピタルは損失を被ることになります。特に倒産した場合は、株の価値がゼロになってしまう恐れもあります。

1-3 ベンチャーキャピタルの主要3業務

ベンチャーキャピタルの基本的な3業務は次の通りです。

- 資金調達

- スタートアップへの投資

- 経営支援

ベンチャーキャピタルは自己資金だけでなく、投資家から資金を募って出資します。そのため、機関投資家や個人の富裕層、事業会社などから資金を募るのは大事な仕事の一つです。

二つ目はベンチャーキャピタルの収益の源泉となるスタートアップへの投資活動です。無数にあるスタートアップから魅力的な投資先を調査・分析して、相対的に高い確率で高収益が期待できる企業に投資します。

最後に、ベンチャーキャピタルは投資先企業の経営支援も行います。株を保有して出資するということは、投資先企業の経営権を持つことを意味します。企業成長が実現しなければベンチャーキャピタル自身が収益を得られないため、資産価値を高めるための経営戦略を実行するのです。

2 ベンチャーキャピタルの投資判断のポイント

ベンチャーキャピタルは、大きく分けて次の5点に着目して投資判断を行います。

- 市場環境

- 競合環境

- ビジネスモデル

- 経営者およびチーム

- イグジット方針

以上の要因を総合的に加味して、期待できる投資収益とリスクを定量評価します。それぞれのポイントについて詳しくみていきましょう。

2-1 市場環境

企業が扱う商材の市場環境をまず第一にチェックします。投資時点もしくは近い将来の内に一定の市場規模があることが大前提です。少なくとも投資期間にわたって市場が維持/成長するかを分析します。

高成長が見込まれる方が望ましいですが、市場が横ばいでも投資先がシェアを奪う源泉があるのであれば、投資可能と判断される場合もあるでしょう。

2-2 競合環境

市場が成長していても、商品同士の差別化が難しく激しい競合が起こっていると、その中で企業を成長させていくのは容易ではありません。基本戦略としては、競合が激しくなく成長見込みの高い商材を持つ企業の方が優位です。

ただし、次に紹介するビジネスモデルで、競合を勝ち抜く要因があるならば、環境が厳しいなかで投資に踏み切る場合も考えられます。

2-3 ビジネスモデル

スタートアップは、大抵が独自のビジネスモデルを持って事業拡大を目指しています。スタートアップが扱う商材、顧客ターゲット、マーケティング・営業手法や製造(もしくは仕入れ)・販売チャネルなどを総合的に勘案します。

そのうえで、事業成長が期待できる企業であれば投資を前向きに判断します。一方で、投資時点で課題を抱えていたとしても、ベンチャーキャピタルの支援によって上向く可能性が高いのであれば、投資を検討するでしょう。

2-4 経営者およびチーム

経営者やチームの特性、質はベンチャーキャピタルにおいて重要な判断ポイントです。経営者の素質や人間性に問題があると見なされれば、投資をする可能性は大きく下がります。大きな資金を投じる以上、信頼できない相手に投資をするのは困難だからです。

そのうえで、経営者やチームの事業に対する熱意やビジョンを重視します。不確実性が高くハードな環境を乗り切るうえで、経営者・チームの熱意が重要になるからです。チームが結束して本気で取り組む企業の方が、成長のポテンシャルがあると判断されます。

なお、経営者が一人しかいない企業より、経営陣のチームが形成されている企業を好むファンドもあります。一人の経営者が取り仕切っていると、その経営者が何らかの理由で業務に就けなくなったときに、途端に事業が立ちゆかなくなるリスクがあるからです。

チームで運営されていれば経営者一人のリスクが抑制され、投資するうえでプラスに評価されるポイントとなり得ます。

2-5 イグジット方針

イグジットに向けた方針を明確にしているかを重視します。ベンチャーキャピタルが収益を実現するためには、基本的には何らかの形でイグジットしてもらわなければなりません。

イグジット方針が不明確な企業は、ベンチャーキャピタルにとって不確実性が高いのです。数年後にIPOを実現する、M&Aで事業を売却するなど、具体的な計画を持つ企業へ好んで投資します。

3 ベンチャーキャピタルのバリュエーションの流れ

ベンチャーキャピタルでは、現時点での資産価値および出資額と、イグジット時点の売却期待額を試算して想定される収益率を試算します。

ベンチャー企業の将来の資産価値の見通しは、しばしば高水準になりがちです。一方でリスクも高いため、投資判断においては割引率を導入して、投資リスクを加味したうえでの投資先資産の現在価値を出して判断します。

バリュエーションはあくまで判断基準や、投資先への出資交渉をする上での材料の一つです。先に紹介した市場・競合のリスクや経営層の資質などとともに、総合的に投資判断の材料に活用されます。

3-1 現状での財務諸表のチェックと作成

最初に、現状の財務3表を確認します。財務3表とは以下の資料です。

- 貸借対照表(B/S)|企業の資金調達方法、資金の使われ方がまとまったもの

- 損益計算書(P/L)|企業の一定期間の売上・費用・利益がまとまったもの

- キャッシュフロー計算書(C/F)|企業の一定期間の現金収支がまとまったもの

上場企業なら公表されていますが、投資対象とするスタートアップは通常非上場なので、非公開です。

すでにコンタクトを取っている投資候補先であることを前提とすると、貸借対照表と損益計算書については入手できます。(ただし、記載内容や資産・負債の評価に不備がないかはチェックします)

キャッシュフロー計算書は、上場企業でなければ必須ではないため、黎明期の企業では整備されていないケースも少なくありません。なければ、損益計算書と時点を合わせて作成が必要です。

3-2 将来の売上・利益を予測して現在・将来の企業価値を試算

企業価値が向上するということは、利益もしくは売上が拡大する必要があります。そこで、将来の企業価値を予測するために売上や利益の成長ペースを予測します。

基礎となるのは、過去の買収事例をもとにした成長率予測です。事業規模が近い企業、同業の企業、近年の類似ケースの企業、そして自身のファンドの投資事例などを踏まえて、予測をまとめます。

相対的に大きな企業ほどEBITDA(税引前利益に支払利息、減価償却費を加えて算出される利益)を見ますが、規模が小さければ利益がまだ出てないケースが多いので売上高を見ます。

ベンチャーキャピタルでは、経営をサポートして成長を加速させ、資産価値の向上を目指します。以上のような試算に加えて、ファンドの戦略により期待できる事業拡大の余地を加味して、最終的な売上・利益成長率の予測値を出します。

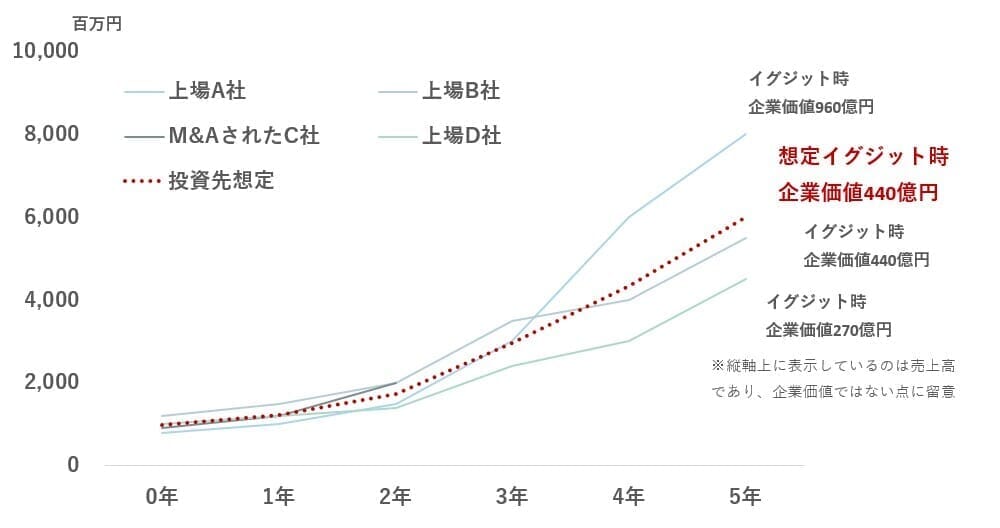

将来の売上や利益のシナリオが形成されたら、シナリオに近い事例をもとにイグジット時の時価総額を試算します。たとえば以下の図では、投資候補先の売上成長シナリオを元に類似企業をピックアップし、イグジットに成功した企業のイグジット時の価値を元に、投資候補先の企業価値を試算します。

売上額成長の試算とイグジット時の企業価値のイメージ

3-3 株の時価総額や出資額を算出

まず、現時点での企業価値を算出します。未上場で企業価値が不明瞭な企業では、売上(成熟した企業であればEBITDA)に「マルチプル」という数値を掛けて試算します。

マルチプルもまた、事業内容や市場、規模などをもとにして設定します。類似の投資事例におけるイグジット時の売上高と企業価値の倍率もヒントになります。

- 売上×マルチプル=企業価値

- 株式時価総額=企業価値-有利子負債+現預金

たとえば、売上が1億円でマルチプルx8、有利子負債2億円、現預金1億円なら、次の様に計算します。

- 企業価値|1億円×8=8億円

- 株式時価総額|8億円-2億円+1億円=7億円

現在の株式価値が7億円とわかりました。ベンチャーキャピタルの出資は「資金調達」なので、投資する場合は、ここに新たに株式を発行してもらって投資することになります。たとえば出資比率を30%とするならば、次の式を満たす投資額が必要となります。

- 投資額÷(既存の株式時価総額+投資額)=30%

- 投資額=10億円×30%=3億円

これを満たす値は3億円です。実際には出資比率も投資先の収益性やリスクを勘案して決定します。

3-4 財務3表の予測値と割引なしの収益率を試算

ここまでの試算をもとに、財務3表を現在からイグジットする年までのモデルを作成します。

売上の経路はさきほどの試算でできあがっていますが、たとえば以下の要素を想定しなければ、財務諸表を作ることはできません。

- 負債調達のスケジュール(既存負債の返済、新たな借入)

- 利益率の変動(支出の拡大ペース)

- 設備投資計画(減価償却費の変動要因)

もし、バリューアップの過程で事業売却やM&Aを実行するなど、より複雑な戦略を実行する場合は、それらの計画も盛り込んで財務諸表の計画を立てる必要があります。

なお財務諸表の計画を立てる目的は大まかに言うと二つで、一つは投資戦略に無理がないことを確かめるためです。バリューアップに向けては一定の事業投資が必要で、時には負債で資金調達を追加でする場合もあります。

5年後までに資金ショートや極端な財務体質の悪化が懸念される投資は、実行すべきではありません。

もう一つはファンドの利益を試算するためです。ファンドのイグジット収益は、イグジット時の出資分の株式時価総額によって決まります。株式時価総額を出すために、企業価値に加えて有利子負債と現預金の水準を試算するために、財務3表のシミュレーションが必要なのです。

ここまでのデータを全て揃えたら、単純な想定収益率を試算します。たとえば先ほどの見出しで出資比率30%・投資額3億円で投資した企業が、企業価値を440億円、有利子負債50億円、現預金20億円のときにイグジットするなら、次の計算でファンドのイグジット収益を試算できます。

- 株式時価総額|440億円-50億円+20億円=410億円

- 出資分の株式価値|410億円×30%=123億円

3-5 「割引率」で割り引いて投資判断に活用

スタートアップは当初の売上が小さいため、計算上はここまでの例のように極端なリターンが出る場合があります。しかし、一方でまだまだ事業基盤が整っていないなかで不確実性が大きいのが特徴です。

投資判断をするときに、しばしば期待リターンを割引率というもので割り算して、リスク調整後のリターンを試算します。投資先の不確実性を反映するため割引率は高く設定されており、割引率の目安は次の通りです。

- シード期(商品実用化前)|50%~70%

- アーリー期(商品化開始後)|40%~60%

- レイター期(売上の確実な成長が見られる頃)|35%~50%

参考:strategy&「スタートアップ投資におけるバリュエーション」

なお、この値は定義があるわけでなく、ベンチャーキャピタル各社が市場環境や業種などを踏まえて設定しています。割引率を使用して、以下の計算式で現在価値を出します。

割引率を用いた現在価値の算出式

たとえば、前の見出しでの例ではイグジット時の出資分の価値が123億円でした。ここで投資期間5年、割引率を60%と仮定すると、イグジット分の現在価値は12億円となります。初期投資額3億円からすると4倍、リターンでいえば+300%(年率で約+32%)です。

バリュエーションによる評価値と、ほかの要素を総合的に勘案して投資判断を行います。

4 まとめ

ベンチャーキャピタルは、まだビジネス基盤が確立されていない黎明期の企業をターゲットとして投資します。主に株式出資の形で投資を行い、企業の成長のために経営支援やコンサルティングなども実行するのが特徴です。

投資判断においては、市場の成長性やビジネスモデルのほか、経営者・チームの資質も加味して判断します。

バリュエーションにおいては、上場企業とくらべて価値が不明瞭ななか、類似の案件や売上の成長見通しなどをふまえて、出資する株の時価総額を算出します。

ハイリスク・ハイリターンな投資のため、割引率でシミュレーション上の評価価値を大幅に割り引いて最終的な評価を行うのが特徴です。

【関連記事】個人でスタートアップ企業に投資するには?ベンチャー投資のメリットやリスクも

伊藤 圭佑

最新記事 by 伊藤 圭佑 (全て見る)

- 木造・鉄骨造・RC造、アパート経営で選ぶべき構造は?コスト・耐用年数・融資の観点から比較 - 2025年12月24日

- 外国人入居者の受け入れはアパート経営のチャンス?審査・契約のポイントや多言語対応できるアパート経営会社も - 2025年12月20日

- 地方の高利回りと、都心の安定性、どちらを選ぶ?入居・コスト構造から考える不動産投資エリア選定術 - 2025年11月24日

- 年収1000万円以上の不動産投資、必要な自己資金や与信枠は? - 2025年11月23日

- 金利上昇期の「守り」と「攻め」の投資戦略。アパートローン借り換えによるキャッシュフロー改善や、追加購入に繋げる方法 - 2025年10月23日

おすすめの株式投資のサービスや証券会社は?

利用者からの評判が高い株式投資サービス・証券会社を厳選ピックアップしご紹介しています。

SBI証券

早朝・深夜も取引可、Vポイントで投信が買える、ロボアドも

早朝・深夜も取引可、Vポイントで投信が買える、ロボアドも

ファンディーノ

IPOやバイアウトを目指す急成長企業に数万円から投資可能!ESG企業の募集案件も多数

IPOやバイアウトを目指す急成長企業に数万円から投資可能!ESG企業の募集案件も多数

松井証券