厚生労働省の「国民生活基礎調査」によると、2021年の児童のいる世帯の平均児童数は1.69人でした。できれば2人以上子どもがほしいけれど、お金がかかるので諦める家庭も多いと考えられます。

実際のところ、子ども1人と2人の場合の教育費の負担感はどの程度差があるのでしょうか。この記事では、公的なデータから子ども2人の子育て費用や教育費を紹介し、教育資金の準備方法を解説します。

※本記事は投資家への情報提供を目的としており、特定サービスの利用を勧誘するものではございません。投資に関する決定は、ご自身のご判断において行われますようお願い致します。

※この記事は2023年4月20日時点の情報に基づき執筆しています。最新情報はご自身にてご確認頂きますようお願い致します。

目次

- 2人目の子育て費用は1人目の80%

1-1.節約できるのは基本的経費

1-2.高校までの教育費

1-3.大学の学費 - 子ども2人分の教育費を準備するコツ

2-1.子どもが小学生のうちにできるだけ教育費を貯める

2-2.利用できる制度はもれなく利用する

2-3.高校までは生活費の範囲で教育費をやりくりする

2-4.子どもの進路によっては奨学金や教育ローンの利用も検討

2-5.万が一の場合に備えて親は生命保険に加入しておく

2-6.無理なく家計をやりくりするなら夫婦共働きで - 子育てで利用できる助成金や給付金

3-1.児童手当

3-2.子ども医療費助成

3-3.高等学校等就学支援金制度 - 教育資金の準備方法

4-1.NISAの活用

4-2.教育費の積立シミュレーション - まとめ

1.2人目の子育て費用は1人目の80%

最初に子育て全体にどのくらいお金がかかるかを見てみましょう。

1-1.節約できるのは基本的経費

古いデータですが、2005年の内閣府「国民生活白書」によると、2人目の子どもにかかる子育て費用は1人目の約80%となっています。金額は1人目の子どもを0歳から21歳まで育てる費用は約1,302万円で、2人目は約1,052万円です。

このデータでは食費などの基本的経費と教育費に分けて、いずれも2人目にかかる費用が1人目の80%となっています。ただ、2人目の教育費が1人目の80%になるとは考えにくく、80%になるのは基本的経費のみと考えておいたほうがよさそうです。

1-2.高校までの教育費

高校までの子育ての基本的経費を除く教育費を見ていきましょう。下記の表は幼稚園から高校までの教育費(学校教育費・学校給食費・学校外教育費)の総額をまとめたものです。これらの教育費が子ども2人なら2倍かかるというわけです。

| 項目 | 公立 | 私立 |

|---|---|---|

| 幼稚園 | 47万2,746円 | 92万4,636円 |

| 小学校 | 211万2,022円 | 999万9,660円 |

| 中学校 | 161万6,317円 | 430万3,805円 |

| 高校 | 154万3,116円 | 315万6,401円 |

出典:文部科学省「令和3年度子供の学習費調査」より筆者作成

たとえば、幼稚園から高校まですべて公立なら574万4,201円、高校だけ私立で他は公立なら735万7,486円のように計算できます。いずれにしても私立校は公立の2倍以上の費用がかかります。中学受験などを考える場合、子どもが小さいうちからの学費の準備計画が必要です。

幼児教育・保育の無償化

2019年10月から幼児教育・保育の無償化が始まりました。幼稚園・保育園に通う3歳から5歳までの子どもと、住民税非課税世帯の0歳から2歳までの子どもが対象です。幼稚園に関しては、月額2万5,700円の上限があります。また、通園送迎費や食材料費などは有料です。

1-3.大学の学費

大学進学にかかる費用は、国の教育ローンを取り扱う日本政策金融公庫のデータ(教育費負担の実態調査結果)から紹介します。大学に進学する費用も子どもの人数分必要となるので、計画的に準備しましょう。

大学の入学費用

国公立・私立別の大学の入学費用は以下のとおりです。

- 国公立大学:67万2,000円

- 私立大学文系:81万8,000円

- 私立大学理系:88万8,000円

大学の在学費用

国公立・私立別の大学の1年間の在学費用は以下のとおりです。

- 国公立大学:103万5,000円

- 私立大学文系:152万円

- 私立大学理系:182万2,000円

自宅外通学の場合

自宅外通学の場合の平均仕送り額は、95万8,000円(月額約8万円)です。自宅外通学を始めるための平均費用(アパートの敷金や家具家電の購入費など)は、38万7,000円でした。

2.子ども2人分の教育費を準備するコツ

子育てにかかる費用のうち被服費などは、お下がりの利用などで子ども2人でも2倍になりません。しかし、教育費は基本的に2人分かかります。2人分の教育費を準備するためのコツを解説します。

2-1.子どもが小学生のうちにできるだけ教育費を貯める

教育費準備で重要なのは、子どもが小学生のうちにできるだけ多くを貯めてしまうことです。公立中学に通うとしても、中学生になると塾や部活にお金がかかるようになります。そのため、大学進学の資金準備に回せるお金が少なくなる可能性があります。

大学進学までに準備すべき資金を見積もると、毎年均等に積立をする計画を立てる人が多いでしょう。しかし、教育資金準備は前倒しにして、中学校以降の負担を軽くするのがより現実的です。

2-2.利用できる制度はもれなく利用する

子どもが2人の教育費は基本的に1人分の2倍ですが、割引が利用できる場合があります。たとえば、保育園では0歳から2歳までの第2子の保育料は第1子の半額です。福岡市のように第2子以降の保育料を無償化する自治体もあります。

また、兄弟で通うと2人目の授業料が半額になる塾などもあるので、利用すると教育費の節約になります。

2-3.高校までは生活費の範囲で教育費をやりくりする

中学や高校で私立に通うと公立に比べて多額の費用がかかります。しかし、入学時など特にお金がかかるとき以外は、毎月の家計から教育費をやりくりするようにしましょう。

毎月の家計から授業料などの支払いができないのであれば、親が収入を増やす、お金のかからない公立に進学するなどの対策が必要です。

2-4.子どもの進路によっては奨学金や教育ローンの利用も検討

一般の会社員の家庭で、6年制の私立大学医学部や薬学部に進学させるのは難しい場合もあります。子どもが経済的に難しい進路を選んだ場合は、無理せずに教育ローンや奨学金を利用しましょう。

2-5.万が一の場合に備えて親は生命保険に加入しておく

教育費の準備は親が健康で働き続けることが前提です。万が一亡くなったときのことを想定し、末子が社会人になる年齢までは教育費をまかなえる金額を受け取れる生命保険に加入しておくのも良いでしょう。

共働きで世帯収入に占める母親の収入の割合も大きい場合、母親も相応の生命保険に加入したほうが無難です。

2-6.無理なく家計をやりくりするなら夫婦共働きで

子ども2人を大学まで出す場合、2人で大学の費用だけでも1,000万円以上かかると考えられます。その費用を世帯主の収入だけでまかなうのは難しい場合も多いでしょう。住宅ローンの返済や老後資金準備も考える場合、1人分の収入では資金がショートするおそれもあります。

できれば夫婦で働いて、家事育児も分担しながら教育費を準備したいとところです。

3.子育てで利用できる助成金や給付金

子育て中に公的な助成を受けられる場合、できるだけ有効活用できるようにしましょう。

3-1.児童手当

児童手当は、15歳の誕生日後の最初の3月31日までの子どものいる家庭に毎月支給されます。支給される金額は子どもの年齢によって以下のとおりです。

- 3歳未満:1万5,000円

- 3歳以上小学校卒業まで:1万円(第3子以降は1万5,000円)

- 中学生:1万円

扶養親族2人の世帯の場合、夫婦のうち高いほうの年収が917万8,000円以上の場合、一律5,000円の給付となります。1,162万円以上の場合、支給されなくなります。

中学校を卒業するまでの子ども1人あたりの児童手当の受給額は、約200万円になります。生活費に使ってしまわずに将来の学費として有効活用しましょう。

3-2.子ども医療費助成

子どもが高校を卒業するまで、医療費の自己負担分を無償にしてくれる自治体があります。自治体からの医療助成が受けられる場合、民間の子ども保険の入院保障などは必要なくなります。

3-3.高等学校等就学支援金制度

世帯年収が要件を満たす世帯の高校生の、授業料に充当するための国からの支援金の制度です。公立高校は実質授業料の負担なし、私立高校も世帯年収590万円未満(目安)の世帯の年間39万6,000円の給付が受けられ、実質的な無償化となります。

この制度による授業料の支援を受けることで、今まで授業料にかかっていたお金を教育費の積立や塾の費用などに回せます。

4.教育資金の準備方法

子ども2人の教育費を効率よく準備するには、お金がほとんど増えない預貯金や学資保険は適していません。できれば夫婦で非課税投資枠が拡大される新NISAを活用して、増やしていきましょう。

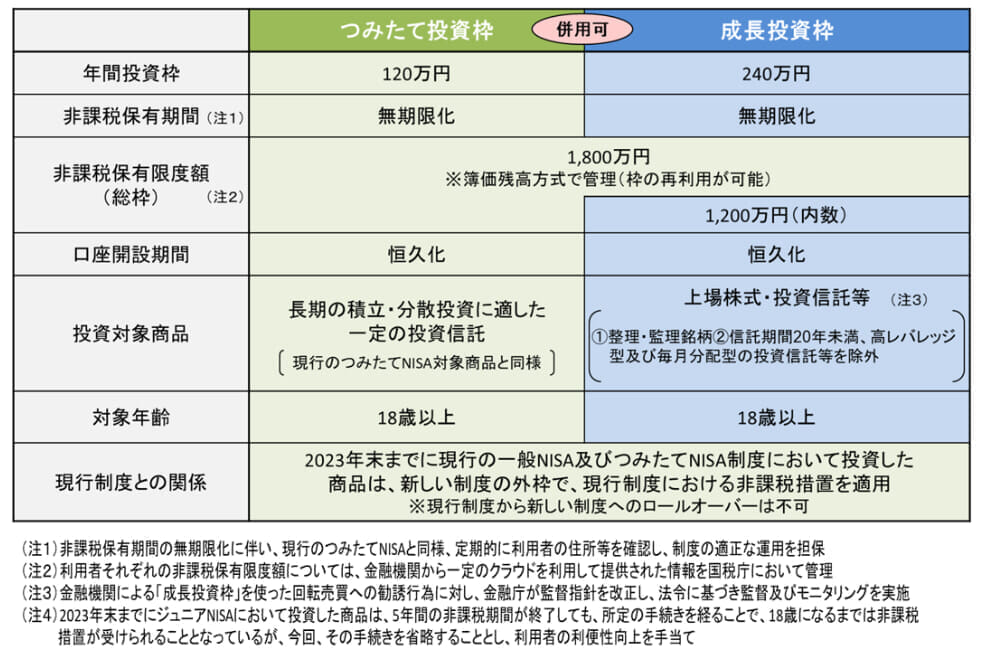

4-1.新NISAの活用

出典:金融庁「新しいNISA」より

NISA(少額投資非課税制度)は運用益に対してかかる20.315%の税金がかからなくなる制度です。現行の制度は2023年で新規の買付ができなくなり、2024年からは期限のない新NISAがスタートします。

教育資金の準備を投資信託の積立で行う場合、つみたて投資枠と成長投資枠のどちらでも可能です。準備した教育資金を引き出すと空いた非課税枠が復活するため、老後資金準備などに活用できます。

教育資金の準備では、あまりリスクの高くない運用が適しています。その場合、バランス型ファンドを選ぶとよいでしょう。

4-2.教育費の積立シミュレーション

子ども1人につき18年間で500万円の教育資金を積立投資で準備する場合のシミュレーションをしてみましょう。想定利回りは年2%で、子どもの誕生から小学校卒業までに400万円、中学校から高校の6年間で100万円準備する場合の毎月の積立額は以下のとおりです(金融庁「資産運用シミュレーション」で試算)。

- 子どもの誕生から小学校卒業までの12年間(目標金額400万円):毎月積立金額2万4,601円

- 中学校から高校の6年間(目標金額100万円):毎月積立金額1万3,084円

定期預金の金利なら

現在の主要な都市銀行の定期預金の金利である0.002%で運用した場合の積立額は以下のとおりです。

- 子どもの誕生から小学校卒業までの12年間(目標金額400万円):毎月積立金額2万7,774円

- 中学校から高校の6年間(目標金額100万円):毎月積立金額1万3,888円

400万円を12年で積立てる場合の運用益は年利2%では45万7,000円ですが、年利0.002%ではわずか1,000円です。しかもNISAを活用すると、運用益全額が受け取れるわけです。

2023年中はつみたてNISAで

投資信託の積立では将来の運用成績は確定ではなく、損をする可能性もあります。しかし、年利2%程度であれば、経済変動などで値下がりした場合の損失も比較的少ないと考えられます。

子どもが2人の場合、同様の運用を2人分行います。児童手当の活用と家計のやりくりで資金を捻出するとよいでしょう。また、積立は早く始めるほど効果的です。現行NISAをしていない人は、2023年中は現行のつみたてNISAを始めるとよいでしょう。

まとめ

2人目の子どもの子育て費用は食費などの基本的経費は1人目の80%程度ですが、教育費は1人分がそのままかかります。誕生と同時に教育資金準備を計画的に始めましょう。

教育費は子どもの進路によって大きく変わります。準備してきた金額では不足する場合、教育ローンや奨学金の利用も検討しましょう。

松田 聡子

最新記事 by 松田 聡子 (全て見る)

- 個人の金融資産が2212兆円の過去最高を突破。将来に向けた資産形成のポイントは? - 2024年10月21日

- 高校生が金融教育で学ぶ「貯める・増やす」資産形成の内容は?NISAの仕組みも - 2024年8月8日

- ウェルスナビとROBOPROの違いは?手数料や実績、メリット・デメリットを比較 - 2024年6月22日

- 2024年度の税制改正で子育て世帯はどう変わる?家計のポイントを5つ解説 - 2024年6月9日

- NISAで毎月いくら積立設定するべき?収入や年齢からポイントを解説 - 2024年6月9日

ロボアドバイザーや手数料無料で投資信託が買える証券会社・金融機関[PR]

ロボアドバイザーや、投資信託が手数料無料で買える証券会社などを厳選してご紹介しています。

ウェルスナビ

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

THEO(テオ)+ docomo

1万円から投資可、ESG投資も選択できる。運用額やdカードでの積立額に応じてdポイント貯まる

1万円から投資可、ESG投資も選択できる。運用額やdカードでの積立額に応じてdポイント貯まる

楽天証券

株手数料が1日100万円まで無料!楽天ポイントで株や投信が買える、ロボアドバイザーも利用可

株手数料が1日100万円まで無料!楽天ポイントで株や投信が買える、ロボアドバイザーも利用可