NISAの投資対象には株式(ETF等含む)や投資信託があり、売却益や配当などが非課税になります。しかし、NISAには5年間の非課税期間があり、期間内に売却した場合にはその非課税枠は再利用できません。そのため、売り時の判断に迷う人も多いでしょう。

この記事では、NISAで購入した株を売却するタイミングや、一般的な株式の売却を判断する方法などについて解説します。

※この記事は2021年12月1日時点の情報に基づき執筆しています。最新情報はご自身にてご確認頂きますようお願い致します。

目次

- NISAで買った株を売却するタイミングとは?

1-1.NISAは利益が出ないとメリットがない

1-2.値下がりした場合は損切りのルールに従って売却する - 株の売り時の判断

2-1.目標株価に達したとき

2-2.値上がりした株価が下降トレンドに入ったとき

2-3.業績が下がったとき

2-4.PERが割高になったとき

2-5.バイアンドホールドで配当を受け取ることも可能 - NISAの非課税期間終了後の3つの選択肢

3-1.ロールオーバー

3-2.課税口座に移管

3-3.売却 - まとめ

1.NISAで買った株を売却するタイミングとは?

最初に、NISAで買った株の売却のタイミングと、NISA特有の注意点について解説します。

1-1.NISAは利益が出ないとメリットがない

NISAは運用益が非課税になる制度なので、利益が出ないとメリットがありません。そのため、自分の決めた水準まで値上がりしたら売却し、利益を確定することが重要です。非課税枠が空くことにとらわれて、売却のタイミングを逸してしまわないようにしましょう。

NISAの損失は損益通算できない

NISAの運用損失は損益通算や繰り越し控除の対象外です。損益通算とは、運用の損失を配当やその他の売却益と相殺することです。たとえば、同じ年度に株取引で10万円の損失があり、投資信託で20万円の利益があれば、差し引きで10万円の利益となります。損益通算により、かかる税金を抑えられるのです。

課税口座の株取引では、売却損は損益通算の対象になります。また、単年度の取引から引き切れない損失があれば、確定申告により翌年以降3年分の利益から差し引けます(損失の繰越控除)。しかしNISAでは損益通算ができません。

1-2.値下がりした場合は損切りのルールに従って売却する

NISAで買った株も、通常の株と同様に個人個人の投資方針に則って売却を行うのが基本です。

また、買った株が思惑とは逆に値下がりした場合も損切りのルールに従い、売却しましょう。損切りのルールとはこれ以上株価が下がったら売却する、という基準の金額を決めておくことです。株価がズルズル下がる前に売却し、損失を最小限に抑えることが大切です。

2.株の売り時の判断

では、株式の売却のタイミングはどのように判断すべきなのでしょうか。実は、売却のタイミングは買い付けのタイミングより難しいと言われています。ここでは、一般的な株式の売却を決める方法を紹介します。

2-1.目標株価に達したとき

誰でもできる株を売るための簡単な判断基準は、「株価が10%上がったら売却」のような目標を設定しておくことです。目標株価に達したら、それ以上の上昇の余地があっても、一旦は売却します。あらかじめ指値で売り注文を入れておくことがポイントです。

2-2.値上がりした株価が下降トレンドに入ったとき

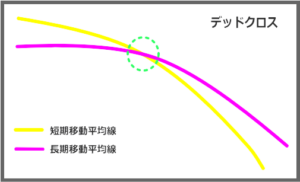

購入した株が上昇トレンドに乗って利益が出ていたが下降トレンドに転じた場合は、そのタイミングで売却します。下降トレンドに入ったかどうかの判断は、移動平均線を用いた分析が多く用いられています。

移動平均線とは、一定期間の株価の平均値をつないだ折れ線グラフです。5日移動平均線であれば、5日分の平均株価の折れ線グラフというわけです。

トレンドの変化を見極めるサインとして、異なる移動平均線の交差によってトレンドの変化を判断します。異なる移動平均線の組み合わせは、25日線と75日線などが一般的です。短期の移動平均線が長期の移動平均線を上から下に抜ける交差点を 「デッドクロス」と呼び、下降トレンドに入ったと判断します。

このような分析は、証券会社で顧客に提供されているツールによって簡単にできるので、活用してみましょう。

2-3.業績が下がったとき

業績が好調であることを買いの材料としていた場合、その企業の業績が悪化したニュースは売りを検討するサインとなります。NISAの銘柄は、短期売買よりも中長期の成長が見込めるものが理想的です。

しかし、企業業績はさまざまな要因に左右されるため、思惑が外れることも想定されます。「減収減益の決算予想が出た」、「赤字転落」などの悲観的な見通しが出たときは、保有を継続するか売るかを判断するタイミングです。

2-4.PERが割高になったとき

PERとは株価収益率という、株価が割安か割高かを判断するための指標です。株価が、1株当たりの当期純利益の何倍になっているかを示すもので、数値が低ければ割安、高ければ割高株となります。業種などによって平均的なPERは変わります。

保有株のPERが上昇し、30倍などのラインを超えたときは、その動きを注視すべきです。PERの著しい上昇は株価急落のリスクにも繋がるため、上昇の原因を慎重に検討したほうがよいでしょう。その上でさらなる上昇が考えにくいと判断するなら、売りのタイミングと言えます。

2-5.バイアンドホールドで配当を受け取ることも可能

値上がり益を狙う株式投資で、利益確定のタイミングをNISAの非課税投資期間に合わせて意図的に長期化するのは困難です。株式投資では値上がり益を狙う以外に、配当を受け取る方法があります。NISAでは配当も非課税で受け取れます。買った株式を売却せずに保有し配当を受け取る方法ならば、売りのタイミングを必ずしも気にする必要はありません。

配当狙いの株取引では、高配当銘柄から選ぶのが一般的です。明確な基準はありませんが、一般的に配当利回りが3~4%以上の銘柄を「高配当銘柄」と呼びます。ただし、配当利回りは過去の結果なので、将来も同じ水準が保証されているわけではありません。また、直近で株価が大きく下がった場合も配当利回りは高くなるため注意が必要です。

購入した高配当株式は保有が前提ですが、著しく値上がりした場合や、配当が支払われなくなった場合は売却を検討しましょう。

3.NISAの非課税期間終了後の3つの選択肢

NISAで株式を保有したまま非課税期間が終了した場合、どうすればよいのでしょうか。非課税期間終了後の株式の取り扱いには3つの選択肢があります。

3-1.ロールオーバー

NISAの非課税期間終了後の選択肢の1つは、ロールオーバーです。ロールオーバーとは翌年の非課税投資枠を使ってNISA口座での保有を継続することです。ロールオーバーをする株式が120万円超に値上がりしていても、翌年の非課税枠に移管できます。

ロールオーバー後にさらに値上がりしても、10年目の終わりまでに売却すれば課税されません。ロールオーバーした株式の評価額が120万円未満であれば、残った非課税枠で新規の買い付けができます。

たとえば、ロールオーバーした株式が60万円であれば、60万円は新規の買い付けに利用できるというわけです。

3-2.課税口座に移管

NISA口座の株で利益が出ている状態で非課税期間が終了した場合、売却する以外に課税口座に移管する選択肢もあります。非課税期間終了のタイミングで売却せずに、課税口座でさらなる値上がり益を狙うわけです。その場合の株の取得価格は、移管時の価格に書き換えられます。

そのため、非課税期間での値上がり分には課税されず、移管後の値上がり益にだけ税金がかかるのです。70万円で買った株が100万円になった時点で課税口座に移管し、150万円で売却した場合の売却益は80万円ではなく50万円です。

3-3.売却

NISA口座の株式が値上がりしているならば、非課税期間が終了する前に売却するのは手堅い方法です。しかし、さらなる株価上昇の余地があると考えられるケースでは、ロールオーバーや課税口座への移管も選択肢となります。

また、保有銘柄が値下がりした場合、売却すると損失が確定します。損益通算ができないNISAでは、売却損を出すのはなるべく避けたいところです。そこで、売らずに保有を継続することも検討が必要になります。

損失が出ているときはロールオーバーを選択

NISAで非課税期間終了後にも継続保有をするなら、課税口座への移管ではなく、ロールオーバーが賢明な方法です。課税口座へ移管する際には、取得価格が移管時の時価となるからです。

たとえば、100万円で買った株が50万円に値下がりし、課税口座へ移管したとします。すると、取得価格は50万円に書き換えられます。その株が値上がりし120万円になって売却した場合、本来の利益は20万円(120万円-100万円)です。

しかし、取得価格が50万円になったため利益は70万円(120万円-50万円)となり、多くの税金がかかることになってしまうのです。損失が出ている株を売らずに値上がりを待つなら、ロールオーバーを選びましょう。

まとめ

NISAで買った株を売るタイミングは課税口座の場合と基本的に同様に考えます。NISAの非課税期間を考慮し、何年も株を持ち続けて値上がりを狙える成長銘柄を選ぶとよいでしょう。

売却の判断は難しいのですが、ピークで売ろうと欲張らず、自分の決めたルールに従うのが妥当な方法です。非課税期間終了時に値上がりの余地がある場合、ロールオーバーや課税口座への移管も選択できます。

松田 聡子

最新記事 by 松田 聡子 (全て見る)

- 個人の金融資産が2212兆円の過去最高を突破。将来に向けた資産形成のポイントは? - 2024年10月21日

- 高校生が金融教育で学ぶ「貯める・増やす」資産形成の内容は?NISAの仕組みも - 2024年8月8日

- ウェルスナビとROBOPROの違いは?手数料や実績、メリット・デメリットを比較 - 2024年6月22日

- 2024年度の税制改正で子育て世帯はどう変わる?家計のポイントを5つ解説 - 2024年6月9日

- NISAで毎月いくら積立設定するべき?収入や年齢からポイントを解説 - 2024年6月9日

おすすめの株式投資のサービスや証券会社は?

利用者からの評判が高い株式投資サービス・証券会社を厳選ピックアップしご紹介しています。

SBI証券

早朝・深夜も取引可、Vポイントで投信が買える、ロボアドも

早朝・深夜も取引可、Vポイントで投信が買える、ロボアドも

ファンディーノ

IPOやバイアウトを目指す急成長企業に数万円から投資可能!ESG企業の募集案件も多数

IPOやバイアウトを目指す急成長企業に数万円から投資可能!ESG企業の募集案件も多数

松井証券