30代は一般的に、20代に比べて収入も増え、リタイアまでに時間もあります。そのため、リスクを取った投資で資産形成を始めるのに適した時期です。この記事では30代の方の投資のポイントと投資の勉強方法、商品の選び方を解説します。

※本記事は投資家への情報提供を目的としており、特定サービスの利用を勧誘するものではございません。投資に関する決定は、ご自身のご判断において行われますようお願い致します。

※2022年12月29日時点の情報をもとに執筆しています。最新の情報は、ご自身でもご確認をお願い致します。

目次

- 30代の投資のポイント

1-1.増えた収入を投資に回す

1-2.目的に合った投資を選ぶ

1-3.投資の目標を明確にする

1-4.複利効果を活用する

1-5.インフレリスクを意識する

1-6.仕事に支障のないように注意する - 30代の投資の学び方

2-1.書籍を読む

2-2.投資サイトで最新情報をつかむ

2-3.セミナーに参加する - 30代の投資商品の選び方

3-1.コストを意識する

3-2.株式ファンドなどでリスクを取ってリターンを狙う

3-3.忙しい人はバランスファンドも選択肢に - まとめ

1.30代の投資のポイント

30代から投資を始めるうえでの考え方のポイントを解説します。

1-1.増えた収入を投資に回す

30代は20代の頃と比べて収入も増えるため、投資に回せる金額も多くなります。増えた収入をそのまま消費してしまわずに、投資で増やしていくと将来的に大きな資産となります。定期的に家計を見直し、現状に合った投資額で資産形成をしていきましょう。

1-2.目的に合った投資を選ぶ

30代になるとさまざまなライフイベントが控え、それぞれのための資金準備が必要になります。資金準備の期間は長い場合も短い場合もあるため、目的ごとに適した投資の選択は重要です。

たとえば、教育資金準備を18年かけて行うならつみたてNISA、老後資金準備ならiDeCoなど、目的ごとに使い分けましょう。

1-3.投資の目標を明確にする

複数のライフイベントの資金準備をするには、それぞれの目標管理をしていかなければなりません。たとえば、住宅ローンの頭金の準備と子どもの大学進学費用を並行して準備する場合、それぞれのゴールの時期は異なります。

「5年以内に500万円、財形貯蓄で」「子どもが18歳までに500万円、つみたてNISAで」などの明確な目標設定をしましょう。

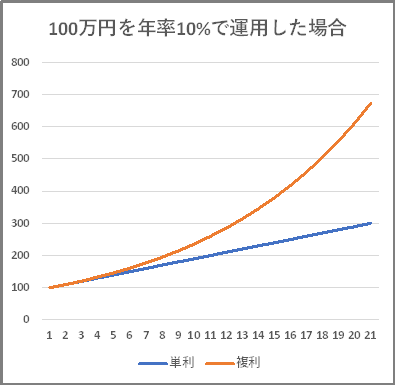

1-4.複利効果を活用する

※筆者作成

※筆者作成

30代は定年までに時間があり、長期投資で複利効果を生かせます。複利とは運用益を元本に組み入れながら投資を続ける方法で、長期間続けると効率よく資産を増やせる期待があります。短期で大きな利益を狙うのでなく、長期でリスクを減らしながら資産形成する場合に効果的です。

上記の表は100万円を年率10%で運用した場合の単利と複利の差を表したものです(あくまで例であり、実際の運用においては同様の結果にはなりません)。同じ利率でも運用益を元本に組み入れていくと、投資元本が増えることにより得られる利益も増えます。同じ運用成果でも利益を元本に組み入れるか否かで長期での結果は大きく異なるのです。

1-5.インフレリスクを意識する

定年まで時間のある30代の方は、将来のインフレリスクを意識する必要があります。長期間継続して物価が上昇すると、お金の価値がそれだけ目減りします。たとえば、年2.0%の物価上昇が20年続くと、100万円の価値は20年後に約67万円相当に下がってしまうのです。

インフレに対応するには預貯金以外のインフレに強いとされる資産(株式や不動産など)で資産の一部を持つ必要があります。投資とは単純に資産を増やすだけでなく、インフレから資産を守る意味もあるわけです。

1-6.仕事に支障のないように注意する

株式投資や不動産投資では、投資のために注文を出したり不動産管理会社と連絡を取ったりと、時間を費やさなければならない場合もあります。30代では仕事で責任ある立場に立つ人も少なくないため、投資が仕事に影響を及ぼさないような配慮が必要です。

忙しくて投資に時間を割けない人は、投資信託やロボアドバイザーなど投資を任せられる方法の利用も考えてみましょう。

2.30代の投資の学び方

特に株式投資や不動産投資など金額やリスクが大きくなりがちな投資を始める場合、最低限の知識習得は欠かせません。正しい知識を効率よく得る方法を紹介します。

2-1.書籍を読む

投資の基礎知識を体系的に学ぶには、書籍を読むのが効率的です。ただし、出版してから長期間が経過し、改訂が行われていない書籍には注意しましょう。投資の情報は最新のものでないと意味がありません。最新情報が書かれた書籍かを確認してから読みましょう。

2-2.投資サイトで最新情報をつかむ

最新のニュースや投資ノウハウを効率的に知るには、投資の情報を扱うウェブサイトも定期的に読むとよいでしょう。常に新しい情報が公開され、手間もお金もかけずにそれらにアクセスできるからです。空いた時間にチェックする習慣をつけましょう。

2-3.セミナーに参加する

株式投資や不動産投資など知るべき知識のボリュームが多い投資では、セミナーに参加するのも有効です。書籍だけでは得られない最新情報や、セミナーを主催する会社の生の情報を知るよい機会です。

最近では会場に出向かなくても、オンラインで参加して質問もできるセミナーも多くなっています。関心のあるセミナーには積極的に参加してみましょう。ただし、良いことを鵜呑みにはせず、他の勉強手段と併用して内容を吟味する必要はあります。

3.30代の投資商品の選び方

いざ投資を始める際の最初のハードルに、商品選びがあります。まずは商品を選ばなければ、資産形成は始まりません。ここでは例として投資信託に絞り、30代の方に適した商品の選び方を解説します。

4-1.コストを意識する

投資信託は主に長期の資産形成を目的とする金融商品であり、30代での投資にも役立ちます。

長期で効率的に運用するには、少しでも運用コストを抑える必要があります。そのため、同じような投資対象の商品を比較する場合は、信託報酬などのコストをチェックしましょう。手堅く運用益を得るにはコストの管理が重要なのです。

3-2.株式ファンドなどでリスクを取ってリターンを狙う

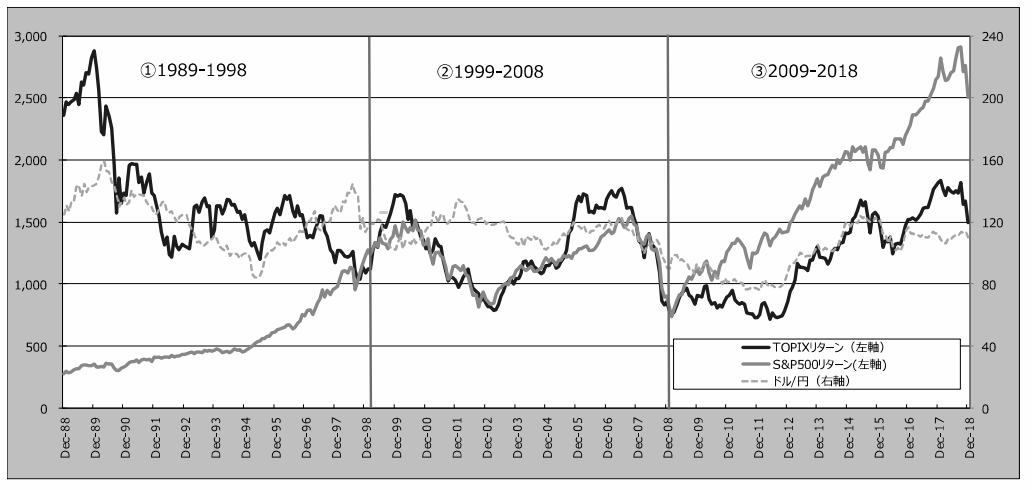

出典:金融庁「東証 市場再編について」

出典:金融庁「東証 市場再編について」

30代で投資期間を長く取れる人は、株式に投資するファンドで積極的に利益を狙っていくとよいでしょう。株式のように値動きの振れ幅の大きいハイリスクな商品でも、長期で運用すると値幅が一定の範囲に収まりやすくなります。

上記の表は1989年から2018年までのTOPIXとS&P500のリターンの推移です。TOPIXは下がっていますが、S&P500は長期的には右肩上がりであることがわかります。

データは過去の実績であり、今後もリターンが上がるとは限りません。しかし、一時的に値下がりすることがあっても、長い目で見れば値上がりする可能性はあるといえます。

3-3.忙しい人はバランスファンドも選択肢に

30代で仕事や家事で忙しく、投資に時間をかけられない人も多いでしょう。投資信託は複数の商品を組み合わせて、自分に合った運用ができます。しかし、複数の商品を選ぶのが難しければ、バランスファンドで運用を任せるのも1つの方法です。

バランスファンドはファンドごとの方針で、異なる資産や地域の商品を組み合わせています。複数の資産を均等配分で保有していくタイプや、株式の比率を多くして積極的に利益を狙うタイプなどがあります。

自分に合ったバランスファンドを1本選べば、リバランスも自動で行われるため、手間がかかりません。リバランスとは運用によって崩れた資産割合の配分を調整することです。つみたてNISAでは積立以外での買付ができないため、リバランスができません。そのため、つみたてNISAでもバランスファンドは使い勝手のよい商品です。

まとめ

30代は定年までには時間があり、20代より収入も多くなるため、投資に適した時期です。結婚して家庭を持つ人も多く、それに伴いライフイベントも増えます。目的ごとに資金を振り分け、適切な方法で準備する必要があります。準備期間が10年以上の長期の場合、投資で増やすことを考えましょう。

松田 聡子

最新記事 by 松田 聡子 (全て見る)

- 個人の金融資産が2212兆円の過去最高を突破。将来に向けた資産形成のポイントは? - 2024年10月21日

- 高校生が金融教育で学ぶ「貯める・増やす」資産形成の内容は?NISAの仕組みも - 2024年8月8日

- ウェルスナビとROBOPROの違いは?手数料や実績、メリット・デメリットを比較 - 2024年6月22日

- 2024年度の税制改正で子育て世帯はどう変わる?家計のポイントを5つ解説 - 2024年6月9日

- NISAで毎月いくら積立設定するべき?収入や年齢からポイントを解説 - 2024年6月9日

ロボアドバイザーや手数料無料で投資信託が買える証券会社・金融機関[PR]

ロボアドバイザーや、投資信託が手数料無料で買える証券会社などを厳選してご紹介しています。

ウェルスナビ

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

THEO(テオ)+ docomo

1万円から投資可、ESG投資も選択できる。運用額やdカードでの積立額に応じてdポイント貯まる

1万円から投資可、ESG投資も選択できる。運用額やdカードでの積立額に応じてdポイント貯まる

楽天証券

株手数料が1日100万円まで無料!楽天ポイントで株や投信が買える、ロボアドバイザーも利用可

株手数料が1日100万円まで無料!楽天ポイントで株や投信が買える、ロボアドバイザーも利用可