2024年3月現在、日経平均株価が一時4万円を突破し、さらなる上昇が期待されています。

本稿ではプロトレーダーの筆者が、日経平均株価の水準をバブル時と比較しながら、今後の上昇余地について検討します。また150円を突破したドル円についても解説しますので、是非参考にしてみてください。

※本記事は2024年3月6日時点の情報です。最新の情報についてはご自身でもよくお調べください。

※本記事は投資家への情報提供を目的としており、特定商品・ファンドへの投資を勧誘するものではございません。投資に関する決定は、利用者ご自身のご判断において行われますようお願い致します。

目次

1.日経平均株価はバブルなのか?

まずは2024年3月現在の日経平均株価を確認しましょう。

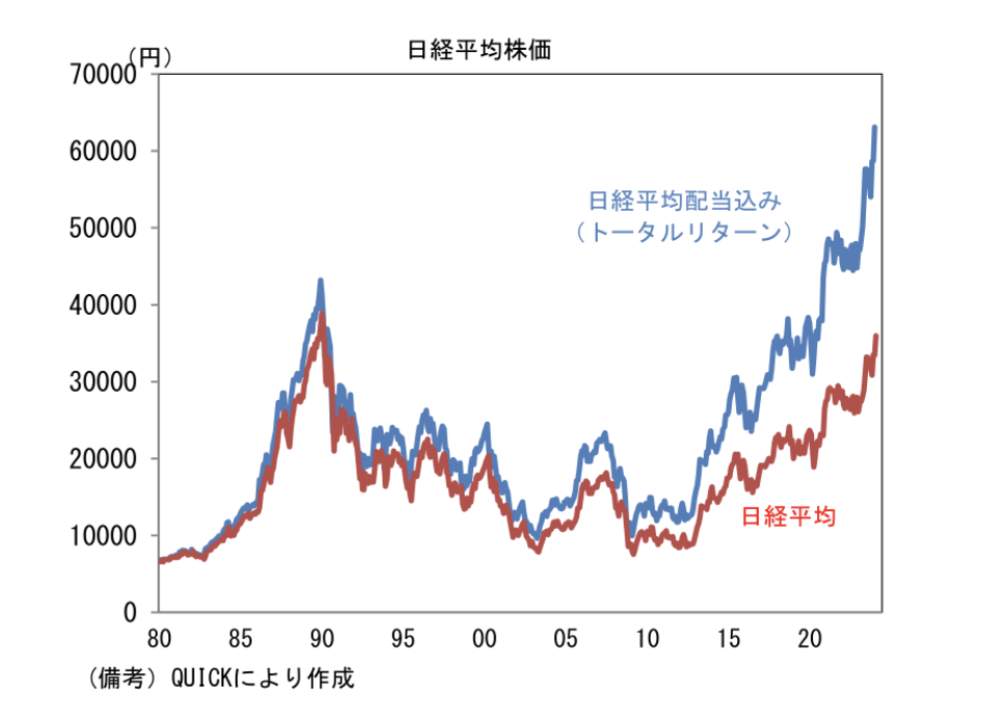

※図はTradingView[PR]より筆者作成

上記のチャートは1982年からの日経平均株価のチャートです。バブル後の最高値である38,915円を超えて、40,000円台を一時突破しています。リーマンショック後には1万円を割れる動きがあったものの回復し、4倍以上上昇しています。

ではこの水準は、再度バブルと言えるのでしょうか。

まずバブル時の日経平均株価は、PERが60倍程度でした。一方で2024年3月現在のPERは20倍超であり、比較すると割高感はないと言えるでしょう。バブル時のPERを当てはめて計算すると、日経平均株価は11万円となります。バブル時とは、価値が異なることを知っておきましょう。

次にPBRを確認してみましょう。東証プライムに上場している株式はPBRの1倍割れの銘柄が多かったことを受け、2023年には割安な銘柄が買われたため、割安感はなくなってきました。しかし比較してみると、バブル時の5.67倍に対して、2024年3月現在は1.24倍となっており、バブルとは言えない水準です。

海外勢がポートフォリオにおける日本株の割合を増やす動きがあるため、大型銘柄が物色される地合いに変化はなさそうであるため、底堅い動きは続くでしょう。

一方で日経平均株価は配当を加味しておらず、配当込みの日経平均株価は63,000円を超えていることは知っておきましょう。

出典:第一生命経済研究所「日本株 バブル期と同じところ違うところ」

2.日本株全体の動き

日経平均株価だけでなく、TOPIX構成銘柄のうち、大型銘柄と中小型銘柄の推移を確認してみましょう。青色で示した大型銘柄のインデックスが急上昇し、中小型株式のインデックスがジリ高となっています。

※図はTradingView[PR]より筆者作成

日本株式の牽引役は中小型株ではなく、大型株であると分かります。日経平均株価は40,000円台を突破し、レンジが変化してきてはいるものの、今後出遅れている銘柄群が伸びれば、一層の上昇が期待できるでしょう。

3.ドル円ポイントを3つ解説

3-1.米国債2年金利とドルインデックスの関係

ドル円は150円台を安定して推移しているものの、米国債金利が再度低下してきており、ドル自体の強さは低下しています。

米国債2年金利とドルインデックスを確認しましょう。

※図はTradingView[PR]より筆者作成

2024年は、年初から米国債金利と共にドルインデックスも上昇していましたが、2月に入ると米国債金利が上昇する一方で、ドルインデックスは低下しています。年初からのドル高によってドルの短期的なロングが積み上がっており、金利が上昇しても反応しないほど需給バランスがロングポジションに傾いていると分かります。

金利が低下するタイミングでは、ドルインデックスも下落するため、ドルロングを解消したい投資家が多いとチャートから判断できます。

3-2.春闘に注目

※図はTradingView[PR]より筆者作成

水色で示したドル円のチャートを見ると、ドルインデックスが低下する場面でも底堅く推移しています。ドルが下落した分、日本円も下がっていることが分かります。

今後のドル円の動向を予想する上で、まず一つ目のポイントが春闘です。日銀は春闘での賃上げの上昇幅次第で、マイナス金利脱却を検討する方針を示しています。

2024年3月現在、ある程度の賃上げが見込まれており、日銀の物価見通しが変更される可能性が浮上し、マイナス金利解除の地ならしが始まったと捉えられています。マイナス金利解除が近づくと、日本円をショートにする理由が一つ消えるため、円高圧力が掛かるきっかけになるでしょう。

3-3.日本円のショートポジションが拡大

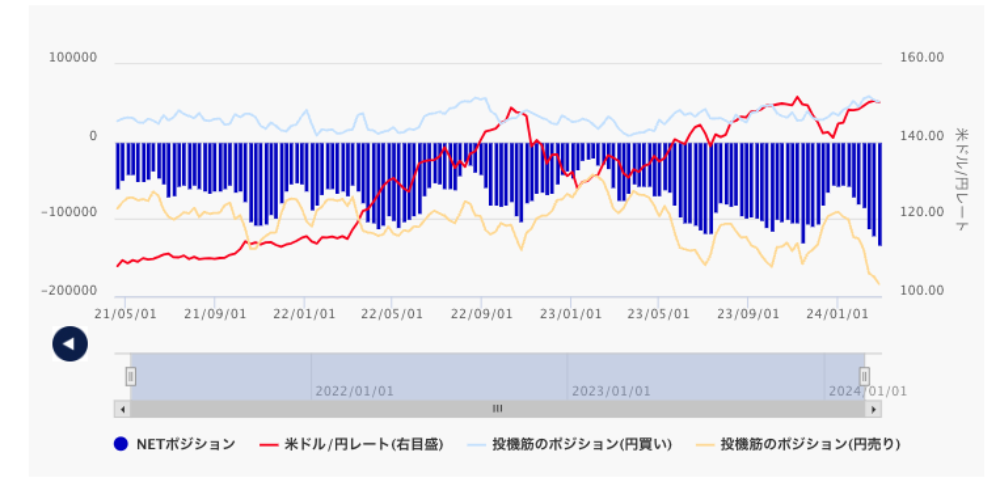

IMM先物ポジションで、機関投資家の動向を確認しましょう。

出典:外為どっとコム「IMMポジション」

ここ数年で最大の水準まで、日本円のショートポジションが拡大していることが分かります。そのためショートの解消のフローが出る可能性があるものの、ドル円の大幅な下落には繋がらないでしょう。

メインシナリオでは日銀はあくまでハト派的なスタンスを継続し、マイナス金利解除後は、政策金利を引き上げない見込みです。日米金利差が大幅に縮小するわけではありません。

アメリカの利下げが急速に進む場合は、ドル円の下落が大きくなる可能性があるものの、長期的な視点でみると、ドル円が下落したタイミングでは多くの投資家がロングポジションを構築するため、底堅くなるでしょう。

4.まとめ

日経平均株価は4万円を突破したものの、バブル時と比較するとPERとPBRは低い水準であり、中小型銘柄の伸び次第では、更なる上昇が期待できるでしょう。またドル円は、日銀のマイナス金利脱却が実現しそうな状況ではあるものの、長期的には底堅い値動きになることが予想されます。

筆者の予想を参考にしつつ、他にも様々な情報を集めながら、今後のトレード戦略を立ててみてください。

中島 翔

最新記事 by 中島 翔 (全て見る)

- ユニクロ運営会社に見るサステナビリティ経営|ファーストリテイリングの環境・社会貢献策を解説 - 2024年11月29日

- 急成長するDePIN、ソーラーファーム×ブロックチェーン 「Glow」が描く持続可能なエネルギーの未来 - 2024年11月27日

- ユニリーバのサステナビリティ戦略 – ブロックチェーンで実現する環境保護とトレーサビリティ - 2024年11月27日

- 脱炭素に向けた補助金制度ー東京都・大阪府・千葉県の事例 - 2024年10月22日

- 韓国のカーボンニュートラル政策を解説 2050年に向けた取り組みとは? - 2024年10月7日

おすすめの株式投資のサービスや証券会社は?

利用者からの評判が高い株式投資サービス・証券会社を厳選ピックアップしご紹介しています。

SBI証券

早朝・深夜も取引可、Vポイントで投信が買える、ロボアドも

早朝・深夜も取引可、Vポイントで投信が買える、ロボアドも

ファンディーノ

IPOやバイアウトを目指す急成長企業に数万円から投資可能!ESG企業の募集案件も多数

IPOやバイアウトを目指す急成長企業に数万円から投資可能!ESG企業の募集案件も多数

松井証券