ソーシャルレンディングでの投資の際、案件の運用期間に注目することはとても重要です。運用期間1年の案件に投資すると、分配金が毎月振り込まれる代わりに1年もしくはそれ以上の期間、お金を自由に引き出すことができません。

1年間資金が拘束されることにリスクを感じる方の中には、「まずは運用期間半年の案件に投資し、償還後に他の案件に再投資しよう」とお考えの方もいるかもしれません。しかし同じ12ヶ月の運用期間でも、実は長期案件と短期案件への投資で収益には大きな差が生じます。では実際にどの程度受取額が変わってくるのか、以下で詳しく見て行きたいと思います。

- 1年運用案件と6ヶ月運用案件の収支シミュレーション

- 100万円を年利10%で1年間運用した場合の収益は?

- 100万円を年利10%、6ヶ月×2回の案件で運用した場合の収益

- 2つの運用案件の最終的な収益比較

- 短期運用案件は募集期間と運用開始までのロスをチェック

- 募集期間が長い案件は運用開始までに時間がかかる

- 運用開始が遅い案件にも注意

- 長期運用案件のリスクとメリット

- 長期運用案件は収入が安定する上に利回りが高い

- 長期運用案件は市況の変化に対応しにくい

- 長期運用案件は手堅い事業を選んで投資しよう

- 1ヶ月運用、高利回りの超短期運用案件に注目!

- まとめ

1 1年運用案件と6ヶ月運用案件の収支シミュレーション

まず利回りが同じと仮定して、1年間運用される案件と6ヶ月間運用される案件に2回投資した場合の収益シミュレーションを見てみましょう。

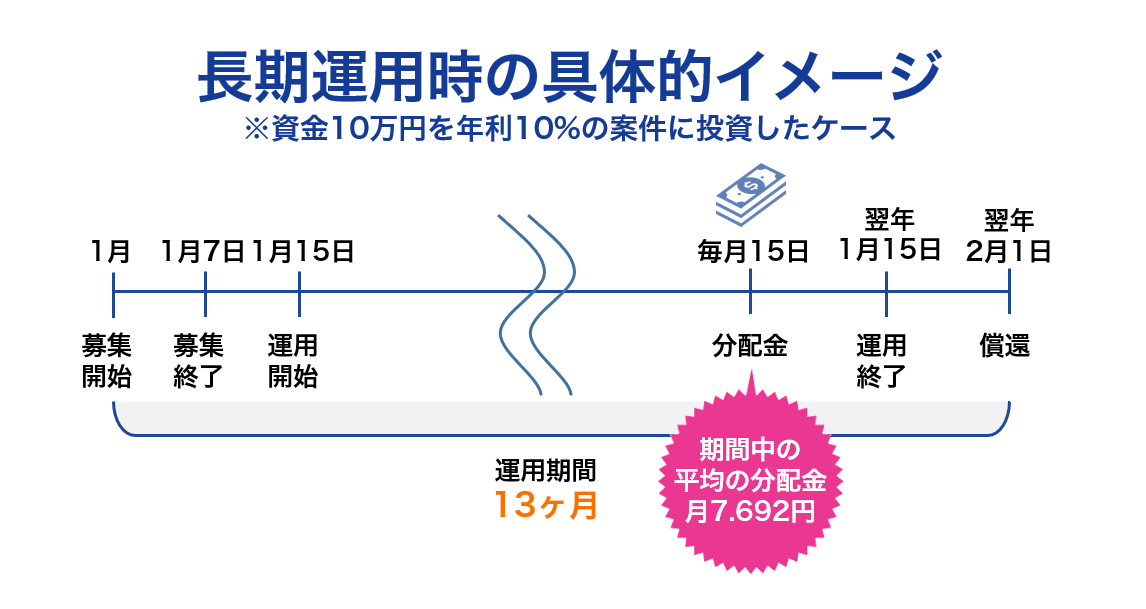

1-1 100万円を年利10%で1年間運用した場合の収益は?

100万円を年利10%の案件に投資したと仮定します。また1月1日に投資し、1週間の募集期間があり、募集後さらに一週間が経過してから運用開始とします。この1年間で期待される分配金は税引前で100万円×10%=10万円です。つまり1ヶ月の分配金額は10万円÷12ヶ月=8,333円です。

ただし、実際に投資してから案件が運用されるまで多少の時間のロスがありますし、最後の12回目の分配金が支払われるタイミングと資金が償還される時期を考えると、約13ヶ月間資金が拘束されると考えたほうが良いでしょう。実情を踏まえて毎月の分配金を再度計算する10万円÷13ヶ月=7,692円(運用期間を踏まえた年平均利回り9.2%)になると考えられます。実際にはさらにここから約20%の源泉徴収税が引かれます。

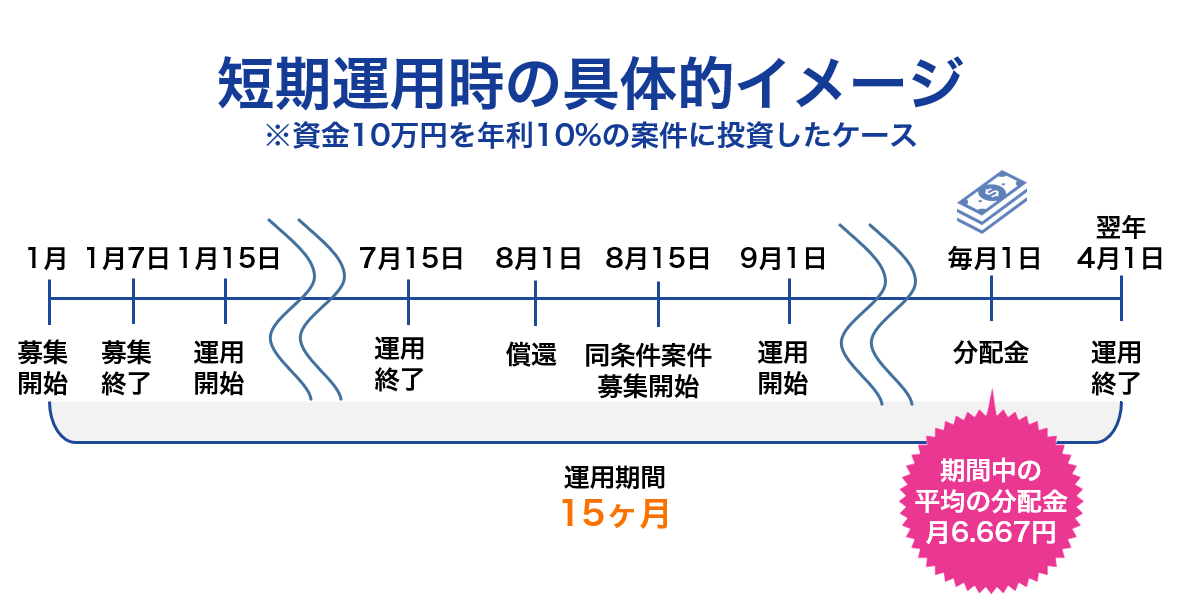

1-2 100万円を年利10%、6ヶ月×2回の案件で運用した場合の収益

では、同じく100万円を年利10%で運用期間6ヶ月の案件に2回投資したとしましょう。先と同じく案件運用開始まで約2週間のタイムラグがあるとします。

その場合まるまる6ヶ月運用したとして、運用終了日は7月15日です。ただし多くの会社では月初に償還と分配金の振り込みを行っていますから、実際の返金は8月第1週目になるでしょう。

毎月の分配金は先の例と変わらず8,333円です。再度投資するとして8月第2週目に同条件の案件が出て、2週間のタイムラグがあるとします。そうすると実際には9月から翌年の2月までの運用となります。償還が行われるのは3月の上旬です。つまり1月頭から運用を開始したとしても、約15ヶ月間資金が拘束されるわけです。

そうなると運用期間全体での毎月の分配金は10万円÷15ヶ月=6,667円(運用期間を踏まえた年平均利回り8.0%)です。またこの金額から約20%の源泉徴収税が引かれた形で分配金が振り込まれます。

1-3 2つの運用案件の最終的な収益比較

このように同じ運用期間の案件に投資したとしても、タイムラグが発生する関係で月平均の分配金に大きな差が出ます。資金が拘束される期間が約2ヶ月違うことも理解しておきたいポイントです。

2 短期運用案件は募集期間と運用開始までのロスをチェック

比較的短期の運用案件を中心に投資していくときは、資金の入金から実際に案件の運用が開始されるまでの期間、そして償還後の資金を再投資に回すまでの期間がどれくらいかかるのかを見極めなくてはいけません。

2-1 募集期間が長い案件は運用開始までの時間がかかる

募集期間は案件によりまちまちであり、ソーシャルレンディング会社によって長い、短いといった傾向もあまり見られないようです。案件によっては3日間程度しか募集しないものもありますし、時には10日ほど募集している案件もあります。

それぞれのソーシャルレンディング会社でも人気に差があるため、すぐに投資家からお金が集まりそうな案件は募集期間を短く設定し、逆にじっくり時間をかけて多くの投資家から多額の資金を集めたいという案件は募集期間を長めに設定しているようです。

効率的に資金を回していくのであれば募集期間が短い案件に投資したいところですが、人気のある案件は募集開始後すぐに募集金額の上限に達してしまうことがよくあります。募集開始時にパソコンやスマートフォンを用意し、すぐに投資できる体制を整えておきましょう。

2-2 運用開始が遅い案件にも注意

そしてもう一つ注意すべきは運用開始が遅い案件です。募集が終わってから数日で案件の運用が開始されるのであれば、タイムラグは少なくなります。しかしここから2週間ほど時間がかかってしまうと投資効率は大きく下がってしまいます。またそれぞれの案件には最終的に償還が行われる予定日時も書いてあるので、この日時も必ずチェックしておきましょう。

3 長期運用案件のリスクとメリット

短期運用案件に投資せず、1年以上など長期運用される案件に投資する意味を考えてみましょう。

3-1 長期運用案件は収入が安定する上に利回りが高い

短期運用案件は一度投資して償還を迎えた後、再投資までの間にはタイムラグが発生します。しかし長期運用案件であればタイムラグが発生せず、投資効率を高めることができます。また頻繁に案件をチェックしなくてもよいので、できるだけ投資に時間をかけずに安定した利益を上げたいという人に向いています。

またソーシャルレンディング会社でも長期運用案件は比較的高い利回りを設定することが多いです。これはソーシャルレンディング大手のmaneoの例ですが、内容が同じ案件でも以下のように短期運用案件(8ヶ月)に比べて長期運用案件(12ヶ月)の方が利回りは0.2%高くなっています。

maneoの長期投資案件の利回り(運用期間12ヶ月、利回り5.5%)

maneoの短期投資案件の利回り(運用期間8ヶ月、利回り5.3%)

このように長期運用案件は収益面でメリットがあり、より大きいインカムゲインを狙っていきたいというケースで有効です。

3-2 長期運用案件は市況の変化に対応しにくい

一方で長期運用案件のリスクとして、資金を拘束される期間が長く、市況の変化に対応しにくいという点が挙げられます。

1~2年間も長期運用案件に投資していると、例えばその間に融資先の倒産が起きて返済不能になったり、経済状況の変化によって景気自体が悪くなったりする可能性が高くなります。そうするとソーシャルレンディング投資にも影響が出てしまい貸倒れや返済遅延のリスクも高くなります。

また市況リスクが起きないまでも、ソーシャルレンディング以外に絶好の投資機会が訪れた時にそちらに資金を回すことができません。例えば何らかの事情で株式市場が大幅に下落し、「今現金があれば、値上がりが見込める会社の株が購入できる」時であっても、ソーシャルレンディングに資金を投入している場合、自己資金を他の投資に回すことができなくなるのです。

また投資とは関係なく、家庭の事情でお金が必要になった時も投資資金を引き出せません。急な問題に対応できないのが長期運用案件の弱点と言えるでしょう。

3-3 長期運用案件は手堅い事業を選んで投資しよう

長期運用案件に投資する時は、できるだけ事業が失敗するおそれのない案件を選びましょう。また融資先の情報も出来る限り収集し、公共事業などに関するものなど融資先が倒産するリスクが低いものを選ぶほうが良いです。ソーシャルレンディングでは融資先の情報は一部しか公開されません。限られた情報の中から、これまでの運用実績などを見ながら、低リスクなものを選んでいきましょう。

そして資金が拘束されるリスクもあらかじめ把握しておき、他の投資にもお金を回したいのであれば、自分が投資に使える財産をソーシャルレンディングに全て投入することはやめておきましょう。

4 1ヶ月運用、高利回りの超短期運用案件に注目!

ソーシャルレンディング会社の中には1か月という超短期案件ながら、高利回り案件を提供しているクラウドリースといった会社もあります。

クラウドリースでは不定期ですが運用期間1ヶ月、そして利回り12%という案件を提供しています。例えば100万円を投資した場合、1ヶ月運用するだけで9,600円(税引き後)も分配されるのです。

他には不動産に特化したソーシャルレンディング案件を提供しているオーナーズブックでは、クラウドリース同様に1ヶ月から投資をすることができますが、案件によっては運用期間中に早期償還というものが行われることがあります。

早期償還は、たとえば運用期間が12ヶ月だったとしても、期間中に何かしらの事情で融資先が資金を必要としなくなった場合に、多めの利息支払いなどを行うことで一括返済を許可し、投資家にも運用期間終了前に償還を行うというものです。

不動産特化のオーナーズブック・運用実績数値(2018年6月時点)

投資効率を高めたいのであれば、こういった超短期案件の運用も積極的に検討していきましょう。

5 まとめ

ソーシャルレンディングのリスク管理では案件の運用期間の検討が大変重要です。手間だけ考えれば長期運用案件に投資するのが一番良いのですが、臨機応変に資金を運用できるよう、長期・短期案件を組み合わせながらリスクと収益性の管理を行っていきましょう。

- 海外成長国投資・インパクト投資ができるソーシャルレンディングの比較・まとめ

- 手数料が安いソーシャルレンディングの比較・まとめ

- 不動産担保があるソーシャルレンディングの比較・まとめ

- 1万円から投資できるクラウドファンディングサービスの比較

- 大手が運営しているソーシャルレンディングの比較・まとめ

- 利回り10%以上が狙えるクラウドファンディング投資の比較・まとめ

HEDGE GUIDE 編集部 ソーシャルレンディングチーム

最新記事 by HEDGE GUIDE 編集部 ソーシャルレンディングチーム (全て見る)

- Funds、ボルテックス「東京オフィス検索ファンド#1」を募集中。6月27日15時まで - 2025年6月24日

- 初心者におすすめの不動産クラウドファンディングは?注目10社の評判・比較・ランキング - 2025年5月25日

- COZUCHI(コヅチ)の評判は?利回り実績やメリット・デメリットも - 2025年2月3日

- 【2025年1月】ソーシャルレンディング徹底比較!利回り・リスクや募集実績も - 2025年1月15日

- 相続した資産をどう運用すべき?手堅く運用するための5つの方法を解説 - 2024年12月23日

人気のクラウドファンディング投資サービスは?

利用者が多く人気の高いソーシャルレンディング・クラウドファンディング会社を厳選ピックアップしご紹介しています。

COZUCHI(コヅチ)

想定利回り2%~20%、1口1万円から手軽に不動産投資可能、ESG投資案件も。途中解約も可

想定利回り2%~20%、1口1万円から手軽に不動産投資可能、ESG投資案件も。途中解約も可

CREAL

上場企業運営の不動産投資型クラウドファンディング、1万円から投資可能。ESG投資案件も多数

上場企業運営の不動産投資型クラウドファンディング、1万円から投資可能。ESG投資案件も多数

オーナーズブック

上場企業グループの不動産特化ソーシャルレンディング、1万円・数ヶ月から投資可能

上場企業グループの不動産特化ソーシャルレンディング、1万円・数ヶ月から投資可能

人気のロボアドバイザーサービス・会社は?

利用者からの評判が高いロボアドバイザーサービス・証券会社を厳選してご紹介しています。

ウェルスナビ

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

ROBOPRO(ロボプロ)

将来リターン予測にAIを活用した進化版ロボアドバイザー、長期はもちろん短期リターンも狙える

将来リターン予測にAIを活用した進化版ロボアドバイザー、長期はもちろん短期リターンも狙える

ON COMPASS

マネックスグループ会社提供のロボアドバイザー、1000円から投資可能。手数料は年1.0075%程度

マネックスグループ会社提供のロボアドバイザー、1000円から投資可能。手数料は年1.0075%程度