投資信託は複数の投資家の資金をまとめて、複数の金融商品で運用するスタイルをとっているため、市場を介して他の人と取引をする株式と比べて、大幅に資産を減らしてしまう可能性は低くなっています。万が一運用継続が不可能となった場合、ファンドは解散し、出資した資産は償還される仕組みです。

しかし、これから投資信託への投資を考えている人の中には、それでも資産が半分以下になることもあるのでは?などの疑問を持つ方もいるのではないでしょうか。投資信託は急激に資産が減る可能性は少ないものの、時間をかけて基準価額が目減りしていく可能性はあります。

当記事では、投資信託で大損してしまうケースとその対策法について、詳細を解説しています。これから投資信託への投資を検討しているものの資産が減るのが怖い、という方はご確認ください。

目次

- 投資信託で大損するかも?注意すべき投資行動を5つ紹介

1-1.元本を取り崩して分配金を出すファンドに投資をしてしまう

1-2.内容を理解しないまま運用が複雑なファンドへ投資

1-3.リスクを確認せずに投資

1-4.ファンドを解約する損切りラインを設定していない

1-5.基準価額が下がる度に買い付ける - 保有しているファンドの基準価額が下落したときは?

2-1.投資の目的と期間や資産配分をあらためて確認する

2-2.月次レポートで運用状況の確認

2-3.自分で決めた投資ルールを再確認 - 投資信託で大損しないための4つの対策

3-1.収益よりもリスク分散に重点をおく

3-2.投資資産や国や地域への分散投資を徹底する

3-3.定期的な資産の見直し

3-4.バランスファンドをうまく活用する - 投資対象資産別のリスク

- まとめ

1.投資信託で大損するかも?注意すべき投資行動を5つ紹介

投資信託で大損するケースの根底には、購入後の判断ミスをそのままにしている無関心さがあります。そのまま続けていると大損してしまう可能性があるパターンを以下、5つに分けてピックアップしました。

- 元本を取り崩して分配金を出すファンドに投資をしてしまう

- ファンドの運用スタイルを理解せずに購入してしまう

- 為替リスクやカントリーリスクなど内在するリスクを理解しない

- 解約を決断するためのラインを設けていない

- 基準価額が下がるたびに買い付けてしまう

一つずつ詳細を解説します。

1-1.元本を取り崩して分配金を出すファンドに投資をしてしまう

投資信託には、年1回か2回の決算結果によって分配金を出すファンドと、毎月決算をして可能な限り分配金を出し続けるファンドがあります。中には収益が出ていない月も分配金を優先して出し続け、気がついたら基準価額が大幅に減っていた、というファンドも存在します。

元本を取り崩して支払われる特別分配金のことを理解したうえで分配金を受け取っていれば損ではありませんが、知らずにすべての分配金を収益と思って受け取っていると、損をしたと感じてしまうことでしょう。

資産を切り崩しながら運用したい場合には、毎月分配金ファンドは有効ですが、資産を増やしたい場合は、決算回数が少ないファンドで分配再投資を選択したほうが良いでしょう。将来の資産額が大きく変わる可能性があります。

1-2.内容を理解しないまま運用が複雑なファンドへ投資

銀行や郵便局の窓販や証券会社の営業担当者から、販売手数料や信託報酬が高いファンドを勧められることもあります。その場合、一度ファンドの運用手法を確認してみましょう。

販売手数料と信託報酬が高いファンドは、多くの場合アクティブファンドです。また、オプション取引のプレミアム料獲得を狙うカバードコール戦略や、先物取引を活用したヘッジ手法、仕組債を組み込んだファンドなど、専門家でなければ基準価額の変動要因が分からないファンドが多くみられます。

運用スタイルや手法が分からないまま購入すると、リスクがどの程度内在しているのか理解できません。結果として、適切に損切りができずに大損してしまった、ということも考えられるのです。

リスクの高低に関わらず、自分が理解できないファンドへ投資するのは避けましょう。

1-3.リスクを確認せずに投資

海外の投資信託を購入する時に気をつけたいリスクは、カントリーリスクや為替リスクです。債券ファンドでは金利リスクや信用リスクも注意したいポイントです。これらのリスクを理解せず基準価額の騰落率だけで購入を判断すると、大損してしまうかもしれません。

カントリーリスクは、投資対象の国や地域にて、政治経済の変化により投資した資産の価値が変動することをいいます。特に政情が不安定な新興国への投資は、カントリーリスクを正しく把握しておく必要があります。

外国資産へ投資する場合、円高へ動くとその分基準価額が下がります。投資対象の通貨を確認し、流動性なども把握しておきたいところです。

1-4.ファンドを解約する損切りラインを設定していない

投資信託のファンド運用に限った話ではありませんが、投資を始める時は損切りラインを設定しておくと損失を限定できます。

損切りラインを設定していないとなんとなく保有し続けてしまい、気がつけば購入した時に比べて基準価額が大幅に下がっていた、ということも往々にしてあります。

株式投資やFXでは、損切りラインに到達すると自動的に売却される機能が実装されているケースもありますが、株式やFXと比べて価格変動が緩やかな投資信託ではあまり見かけません。

どの程度のマイナスまで許容できるか、運用を始める前に自分のリスク許容度をあらかじめ決めておきましょう。損切りラインに到達したら、機械的に解約するルールの厳守も重要なポイントです。

1-5.基準価額が下がる度に買い付ける

株式の価格や、投資信託の基準価額が下がるたびに買い増しする手法はナンピン買いと呼ばれます。安い価格で買い増しすると平均取得単価が下がるため、利益がでる水準が下がるメリットが得られます。

しかし、下降トレンドの時に買い続けると損失を大きく増やしてしまう可能性も。ナンピン買いは結果的に損するケースが多いため、安易に行うのはやめておきましょう。気がついたら大損していた、ということも考えられます。

なお、ドルコスト平均法とナンピン買いは混同されることがありますが、ドルコスト平均法は、価格に限らず同じ金額で定期的に買い続ける手法のため、リスクの分散として有効です。

2.保有しているファンドの基準価額が下落したときは?

保有している投資信託の基準価額が下落すると、もしかしたら大損してしまうかも?と考えてしまう人もいるのではないでしょうか。

損失への意識が高いことは良いことですが、ある程度のリスクを許容しないと収益を得ることはできません。ここでは投資信託を長期運用するために、保有している基準価額が下落し始めた場合、どう対応したら良いのか?という点について解説します。

2-1.投資の目的と期間や資産配分をあらためて確認する

資産形成を考えるときは、長期の資産運用に耐えられる資産配分を決定し、簡単に方針を変えない、という考え方が重要です。

運用成果には波がありますので、いい時も悪い時もマイペースで続けられる投資資金や資産配分、商品選びを心がけたいところです。

事前に肝心な方針を決めておけば、下落相場の時でも方針を再確認するだけでその場の感覚に惑わされることなく、資産運用を継続することが可能になります。入念な運用方針の決定と適宜の再確認を覚えておきましょう。

2-2.月次レポートで運用状況の確認

ファンドで何が起きているのか、運用状況を逐一確認しておくと、一時の下落相場でも慌てずに対応できます。

対象とする資産の価値を決定する要因に大きな変化はないか、極端に純資産が減っていないか、以上の2点は、とくに抑えておきたいポイントです。純資産の減少が続くとファンドの運用そのものが立ち行かなくなるため、純資産の増減は重要な見極めポイントです。

ファンド運営に関わる重要なポイントを把握できれば、下落相場でも慌てることはなくなります。

2-3.自分で決めた投資ルールを再確認

投資にはルールが必要です。決めたルールを確実に守ることで、損失を限定できます。下落相場が続くときは、事前に決めた投資ルールを再確認し、一時の感情に流されないようにしましょう。

自分をとりまく状況は年々変わるため、適切なタイミングでルールの見直しも必要です。半年から1年に1回程度は、運用状況と合わせてルールの見直しを行うと良いでしょう。

3.投資信託で大損しないための4つの対策

総論として投資信託の運用で大損しないための対策をまとめました。4つのポイントにて、思わぬ大損を回避しましょう。

3-1.収益よりもリスク分散に重点をおく

運用をスタートしたばかりの頃は、短期間での騰落率に惑わされてしまいがちです。しかし、長く運用を続ける上では、短期の収益よりもリスク管理が重要です。

リスク分散は以下3つのポイントにて行います。

- 資産の分散

- 長期保有

- 時間の分散

時間の分散と長期保有には、積立投資の活用が有効です。積立投資を長い期間行うと、時間の分散と、長期保有の効果にてリスク分散ができます。

資産の分散も有効です。詳細は次項にて解説します。

3-2.投資資産や国や地域への分散投資を徹底する

「一つのかごに卵を盛ってはいけない」という資産運用のことわざがあります。一つのかごに卵を山盛りに入れていると、そのかごを落とした時に最悪全部割れてしまうことを示唆しています。つまり、「資産運用では資産の分散が重要だ」ということを先人は教えてくれているのです。

例えば、最近トレンドとなっている米国のS&P500インデックスファンドに資産を集中させるのは、資産運用のセオリーから見ると危険な行為です。

株式の個別銘柄に比べると、投資信託の基準価額は下落速度が遅めです。しかし、投資信託だから安全、というわけではありません。下降トレンドに気づかず、久しぶりに確認すると大幅に損していた、ということも考えられます。

3-3.定期的な資産の見直し

インデックスファンドを中心に運用を行っている場合、定期的な資産の見直しが必要です。

株式の値上がりによって資産が増えることは、リスク資産の割合が増えることと同義です。株式資産の割合が多いと、株式市場が暴落したときの損失が大きくなります。したがって、定期的な資産のリバランスが必要です。

リスク許容範囲と資産配分を事前に決めておき、大きくずれが出るようであれば、適宜配分の見直しを行うことで思わぬ大損を回避できます。

3-4.バランスファンドをうまく活用する

バランスファンドは、一つのファンド内でいくつかの資産に分散投資されているファンドです。ファンド内で適宜リバランスを行ってくれるので、自力で細かい資産管理をする手間が省けます。

バランスファンドは、基本的に低リスク運用を目指していますので、基準価額の下落を抑えるとともに、上昇も抑えています。もう少しリスクをとって収益を狙いたい場合、バランスファンドをベースとして運用しつつ、株式ファンドなどリスクの高いファンドへ投資する方法も有効です。

4.投資対象資産別のリスク

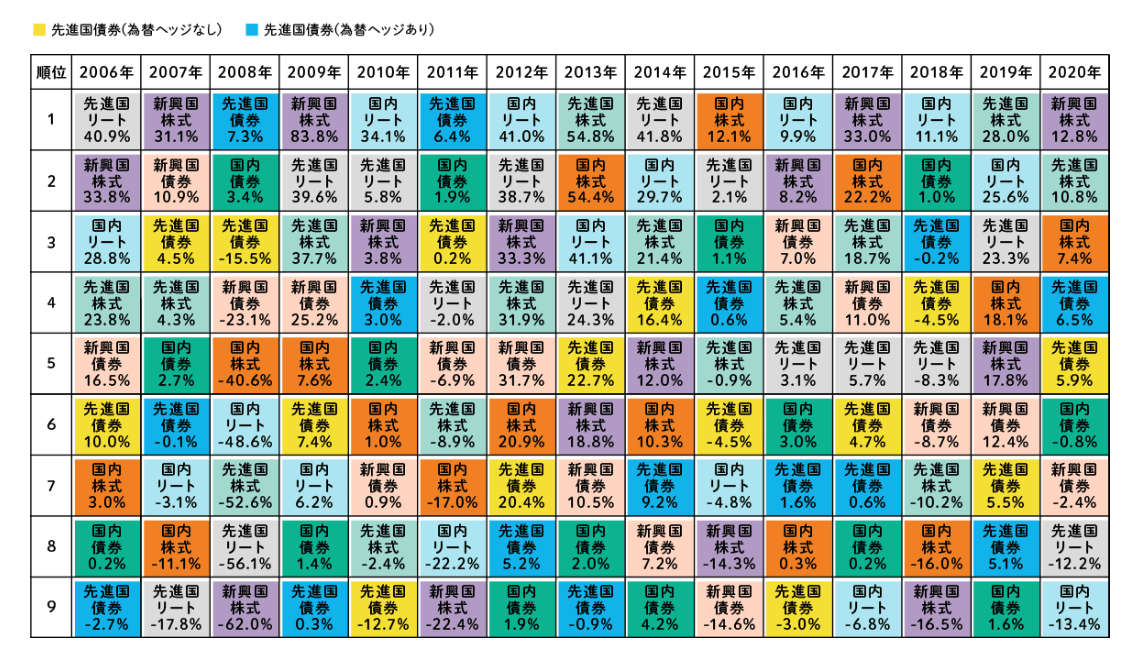

参考に、りそなアセットマネジメントが2006年から2020年の15年間における資産ごとの騰落率推移をまとめた表を掲載します。

引用:りそなグループ「投資対象資産のリスク・リターンを押さえよう」※Bloombergのデータをもとにりそなアセットマネジメントが作成

どの資産もその時の状況に応じて、それなりの変動が見られます。

株式が下落した時には国内債券が上位に現れる相関関係を読み取ることができます。国内REITも株式とは異なる値動きをする傾向にありますが、これは不動産価格が株価と比べて景気などの変動の影響を受けるのが遅いという特徴に由来すると考えられます。

国内資産では株式とREIT、債券をうまく組み合わせると、互いに緩衝材の役割を果たし、大損する可能性を抑えることが可能になるのです。

まとめ

投資信託の運用で想定される、大損するケースは以下の通りです。

- 直近の騰落率のみ注目して購入する

- 投資対象や運用スタイル、リスクの確認を怠ってしまう

- 購入後、運用確認をせずそのままにしてしまう

基本的には、事前確認やその後のアフターフォローをしないまま保有し続けて、後々大損に気がつくパターンが多くなります。

自分のリスク許容度や運用方針を確立していれば、長い間そのままにしておいても良いケースがありますが、基本的には定期的な見直しは必要です。月次レポートや運用報告書から読み取れる情報をよく確認し、ファンドの定期点検を続けていきましょう。

sayran

最新記事 by sayran (全て見る)

- AI関連の投資信託、成績や信託報酬など徹底比較【2024年6月】 - 2024年6月22日

- 投資信託の純資産総額、目安は?銘柄選びのポイントも - 2024年6月22日

- インドに投資できる投資信託・ETFは?主なファンド5本を比較 - 2024年5月28日

- 投資信託を毎日積立できる証券会社は?毎日積立のメリット・デメリットも - 2024年4月17日

- 三井住友DSアセットマネジメントのインパクトレポートの内容は? - 2023年7月17日

ロボアドバイザーや手数料無料で投資信託が買える証券会社・金融機関[PR]

ロボアドバイザーや、投資信託が手数料無料で買える証券会社などを厳選してご紹介しています。

ウェルスナビ

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

THEO(テオ)+ docomo

1万円から投資可、ESG投資も選択できる。運用額やdカードでの積立額に応じてdポイント貯まる

1万円から投資可、ESG投資も選択できる。運用額やdカードでの積立額に応じてdポイント貯まる

楽天証券

株手数料が1日100万円まで無料!楽天ポイントで株や投信が買える、ロボアドバイザーも利用可

株手数料が1日100万円まで無料!楽天ポイントで株や投信が買える、ロボアドバイザーも利用可