ソーシャルレンディングだけではなく、不動産投資型クラウドファンディングなど、作業に時間を掛けずにインカムゲインが得られる投資手法が増えています。その中で注目したいサービスの一つに、クラウドポートが運営する『Funds』があります。

このFundsは一体どのような特徴を持っている投資サービスなのでしょうか。そして、投資家に対してどのようなメリットを与えているのでしょうか。通常のソーシャルレンディングサービスとの違いなど、投資を始める前に気になる点についてお伝えします。

目次

- Fundsとはどんなサービスなのか

1-1.Fundsの運営会社はクラウドポート

1-2.インカムゲインが得られる投資手法である

1-3.Fundsは「貸付型ファンド」という定義 - Fundsの4つの特徴

2-1.1円からの投資が可能

2-2.運用期間や利回りが提示されている

2-3.再投資も可能で複利運用しやすい

2-4.リスクが案件ごとに細かく提示されている - Fundsとソーシャルレンディングの違い

3-1.「関係会社貸付スキーム」で融資先企業を推測できる

3-2.多様な投資先が用意されている - Fundsに投資するときの注意点

4-1.担保や保証がない案件が多い

4-2.ソーシャルレンディングと同様に運用中の解約ができない - まとめ

1.Fundsとはどんなサービスなのか

まず、Fundsがどのようなサービスを投資家に提供しているのか、見ていきましょう。

1-1.Fundsの運営会社はクラウドポート

Fundsを運営しているのは株式会社クラウドポートです。クラウドポートはソーシャルレンディングに関する情報を取り上げたメディアの運営を行っており、ソーシャルレンディング各社の社長へインタビューを積極的に行っていました。

そのクラウドポートが第二種金融商品取引業免許を取得し、ソーシャルレンディングと類似するFundsというサービスを提供し始めたのです。メディアの運営から投資サービスの運営にシフトした点が、まず注目されるでしょう。

ソーシャルレンディングを中心としたクラウドファンディングの情報サイト「クラウドポート」は、2019年1月10日付のプレスリリースで、『投資家向けメディアを展開する株式会社ZUUにサービスを譲渡した』と発表しています。

今後のクラウドポートはメディア事業ではなく、投資サービス事業メインに業務を移行すると予測されます。クラウドポートの社長である藤田雄一郎氏は、他の大手ソーシャルレンディングサービスを立ち上げた経歴を持つ人物です。それだけに、メディア事業だけではなく投資サービスの運営を目指す意向があったのかもしれません。

代表取締役 藤田 雄一郎

早稲田大学商学部卒業後、株式会社サイバーエージェントに入社。2007年にマーケティング支援事業を行う企業を創業し、2012年上場企業に売却。2013年に大手ソーシャルレンディングサービスの立ち上げに経営メンバーとして参画。2016年11月に株式会社クラウドポートを創業。

*クラウドポート トップページ「Member」より引用

1-2.インカムゲインが得られる投資手法である

クラウドポートは、Fundsが提供するサービスを「貸付型ファンド」と定義しています。そして、第二種金融商品取引業事業者として、インターネット上で多くの投資家から資金を集め、貸付を行っています。

インターネットを通じて多くの投資家から資金を調達し、事業資金を必要とする第三者に融資して金利収入を得る。そして、投資家に収益を分配するスキームは、ソーシャルレンディングと非常に似ています。投資家は運用の手間をかけずに金利収入を得ることができ、不労所得に近いインカムゲインが得られるメリットがあります。

副業に興味はあるが、なかなか副業の時間が取れない人でも、Fundsでは手軽に投資が始められ、金利収入を得ることができます。

2.Fundsの4つの特徴

Fundsの特徴を詳しく取り上げてみましょう。

2-1.1円からの投資が可能

Fundsの大きな特徴は、1円からの投資が可能である点です。ソーシャルレンディングは少額から投資できることが投資家にとってのメリットでしたが、それでも最低投資金額は1万円でした。1円から投資が可能なFundsなら、毎月投資に回せるお金が非常に少ない人でも気軽に投資を始めることができます。

ただし、あまりにも少ない金額での投資では金利収入もごくわずかです。10円や100円ではほぼ金利収入は望めません。とは言っても、1万円を投資に回せない時でも、5,000円や8,000円と端数の金額で投資できる点には注目です。

2-2.運用期間や利回りが提示されている

Fundsの投資案件では、運用期間や利回りがあらかじめ提示されています。この点はソーシャルレンディングと同様です。例えば、金利が5%、運用期間が12カ月だとしたら、100万円を投資した場合の収入は5万円です。このように、どれほどのリターンが望めるのかを簡単に把握できます。

ただし、案件によっては予定されていた運用期間よりも早期に運用が終了し、元本と金利が支払われる早期償還が行われることもあります。この場合、金利収入は運用期間分のみの額となるため、想定していた収益よりもやや下がります。この点もソーシャルレンディングと同様です。

2-3.再投資も可能で複利運用しやすい

Fundsでは、金利の分配タイミングが案件により異なります。定期的に分配されるもの、運用期間終了後に分配されるものなど様々です。例えば2カ月に1回定期的に金利が分配される案件であれば、運用期間中に再投資が可能なので、高い複利効果が望めます。

2-3.スキームとリスクが案件ごとに細かく提示されている

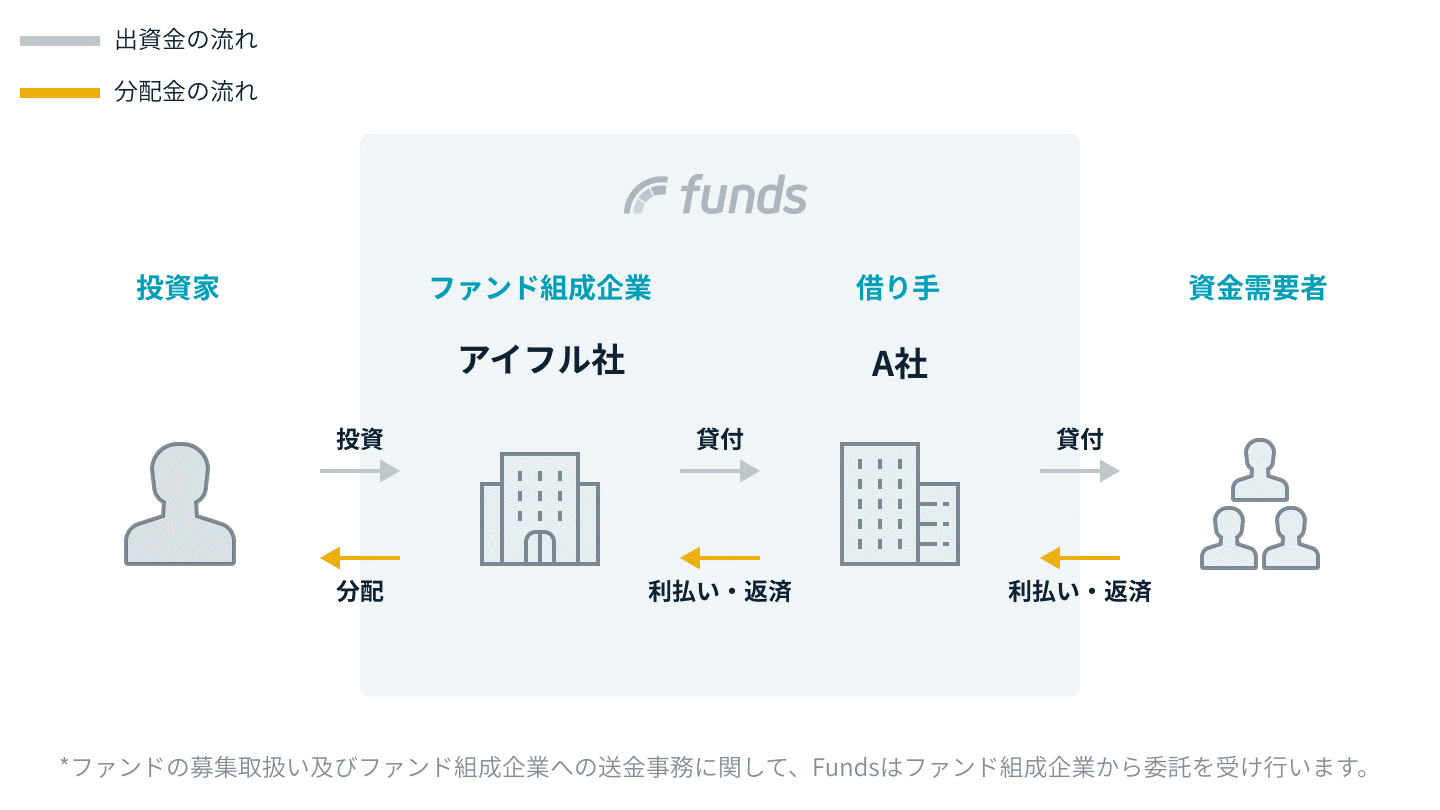

Fundsは案件ごとにファンドを組成する会社が異なっています。この案件の場合、Fundsは第二種金融商品取引業取得者として、アイフルに「投資家から資金を募るシステム」を貸していると言えます。

このようなスキームのもと、各案件で貸付スキームとリスクが細かく提示されています。上記のアイフルの案件を見てみましょう。

この図では、アイフルが案件を組成して投資家から資金を集め、その資金の借り手となるアイフルの関連会社A社が資金を必要とする個人や事業者に融資します。第二種金融商品取引業はあくまでもFunds、貸金業免許を取得しているのはA社です。

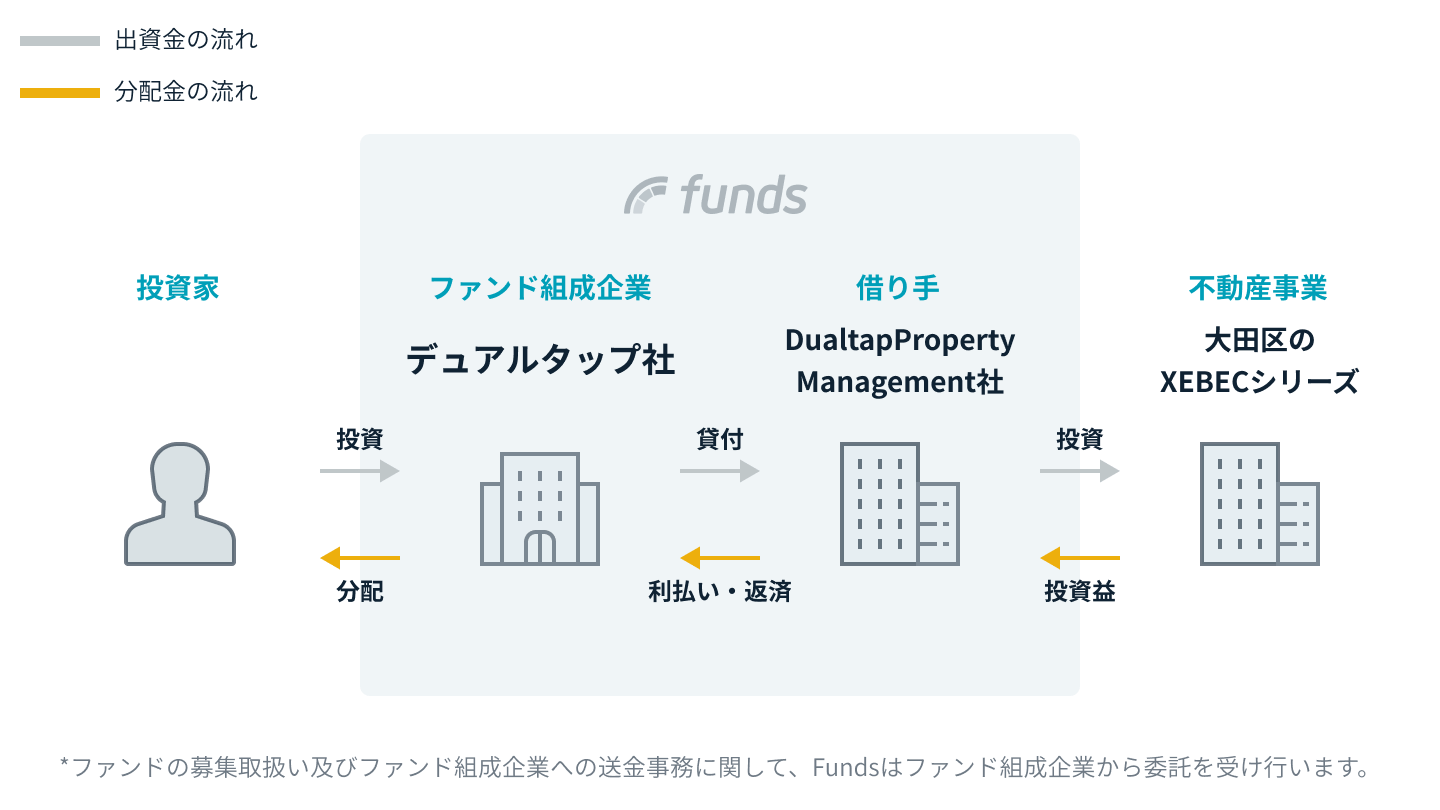

こちらの案件ではまた融資や投資の関係性が異なっています。

こちらの案件では、ファンド組成をデュアルタップ社が行い、集めた資金は関連会社にグループ内融資をしています。そして関連会社はXEBECシリーズというマンションに投資を行い、得た利益から借入金を返済するスキームとなっています。

アイフルの案件はソーシャルレンディングに近いスキームですが、このデュアルタップ社の案件は不動産投資型クラウドファンディングに近いものとなっています。

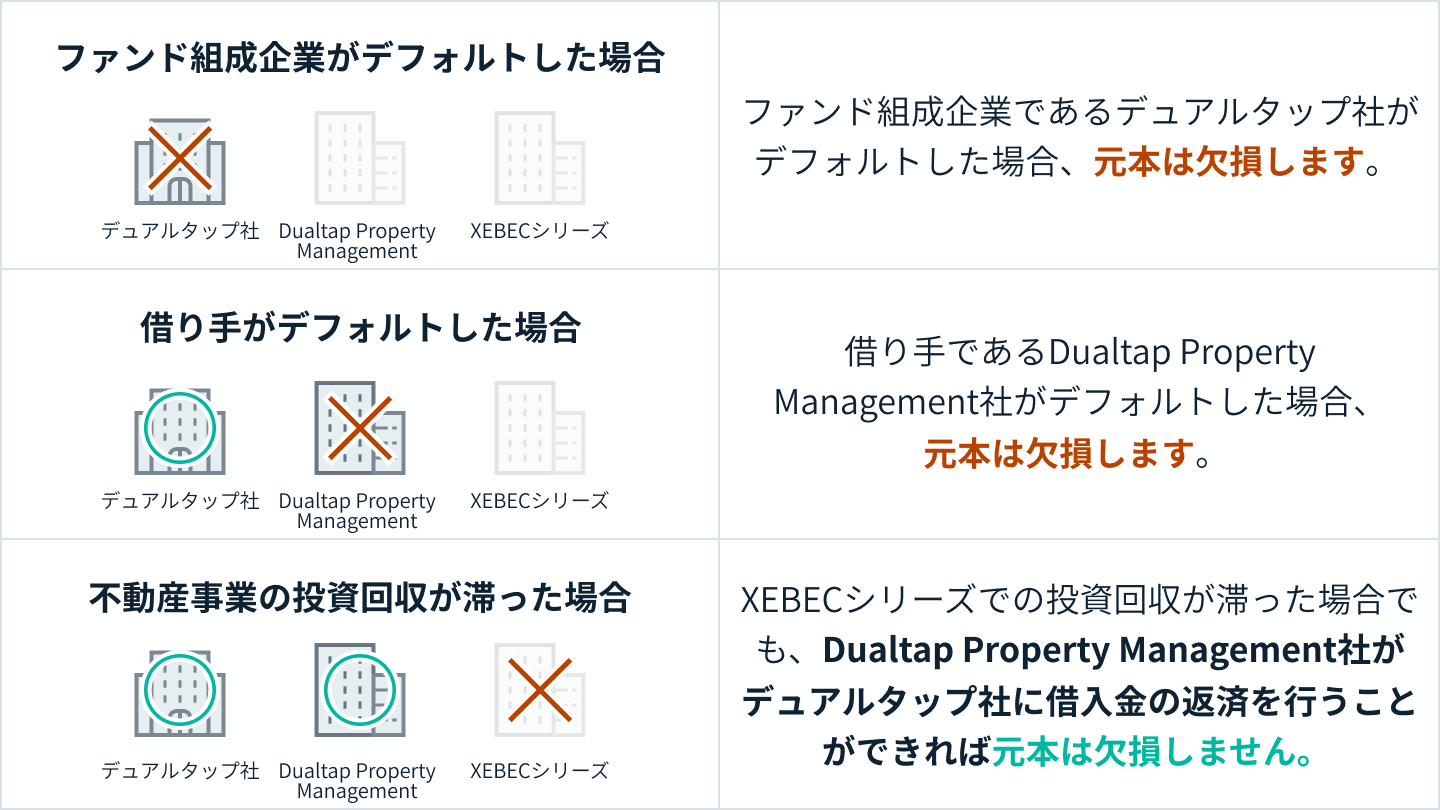

また、Fundsの各案件では、上記のスキーム図と合わせて以下のようにリスクを図示しています。

このデュアルタップ社の例で言うと、投資先であるマンションからの資金回収が滞っても、ただちに元本が欠損するわけではないものの、デュアルタップ社もしくはグループ会社がデフォルト(破綻などで借金を返済できなくなること)した場合には、元本欠損が起こると明示されています。

なお、Fundsの法令遵守に関しては、公式サイトの会社概要ページに記載されているクラウドポート在籍の弁護士、公認会計士、社外取締役弁護士、社外取締役公認会計士などで構成されるチームが推進していくとしています。

2-4.貸付型ファンドと事業者型ファンドの2種類がある

Fundsでは貸付型ファンドと事業型ファンドの2種類のファンドがあるとしています。

事業型ファンドはクーリングオフができるので、投資してから8日以内であれば解約することができます。一方、1企業に対し年間で500万円までという投資金額の制限もあります。

事業、貸付という名称は便宜上のものであり、収益性やリスクについては、事業型だからこう、貸付だからこうと一概に言えるものではありません。各案件ごとによく確認する必要があります。

3.Fundsとソーシャルレンディングの違い

それでは、Fundsとソーシャルレンディングの違いを見ていきましょう。

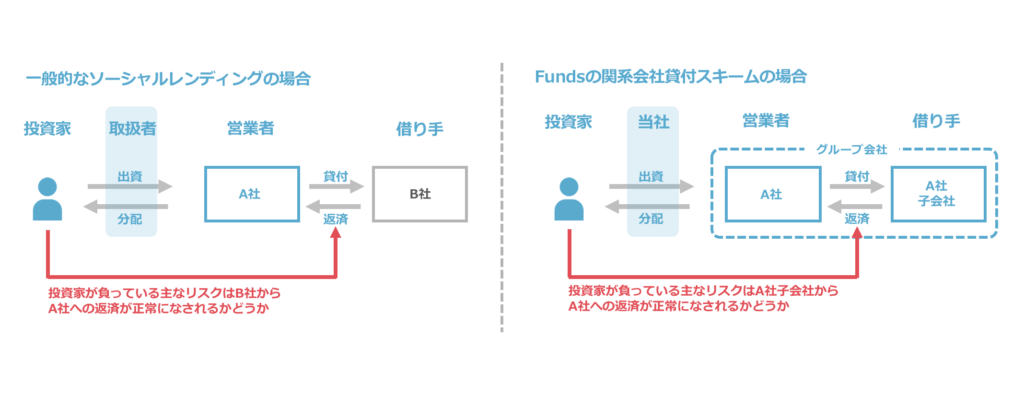

3-1.「関係会社貸付スキーム」で融資先企業を推測できる

ソーシャルレンディング投資における問題は、融資先の会社名が公表されないことです。ソーシャルレンディングは貸金業法に則って運用されているため、利益の相反性を発生させないため、ソーシャルレンディング会社は融資先企業を明らかにしていません(2019年1月末時点)。

そのため、親族の経営する企業にずさんな審査で融資を大きく集中させ行政処分を受けたラッキーバンク社のような問題が発生しています。

一方、Fundsでは融資先がファンド組成企業の関係会社に限定されている「関係会社貸付スキーム」を採用しているため、融資先企業もある程度推測することが可能です。融資先が完全に匿名であったこれまでのソーシャルレンディングと比べると、情報の透明性は格段に高いと言えるでしょう。

3-2.多様な投資先が用意されている

また、Fundsは自社を「貸付ファンドのマーケットプレイス」と位置付けており、多様な投資先の提供を目的の一つに掲げて2019年1月23日に投資サービスを開始しました。その時に提供された3種類のファンドの融資先は、いずれも会社の事業内容や業務形態が異なっていました。

一業界に投資を集中させてしまうと、その業界の景気が悪くなった時、ほとんどの融資先で損失が発生する状況に陥るリスクがあります。Fundsでは多様な業界、多様な規模の会社に投資できるため、リスクを分散させた投資が可能になるのです。

Fundsは執筆時点(2019年1月末)ではスタートを切ったばかりのサービスですので、融資先はまだ3社のみとなります。今後は多様な会社の案件が増加していくことが期待されます。

4.Fundsに投資するときの注意点

もちろん、Fundsにもリスクがないわけではありません。Fundsで投資家が特に注意するべきポイントを挙げてみました。

4-1.担保や保証がない案件が多い

1月23日に提供された3種類のファンドの内容を見る限りでは、どれも担保なし、保証なしとなっています。つまり、貸し倒れ時には貸付金を回収できないリスクが高く、満額での回収はまずできないものと考えられます。

ソーシャルレンディングの場合、比較的換金性が高い不動産を担保にした案件に人気が集まりました。不動産担保の案件であっても、貸し倒れ時の融資金の回収額は会社や案件によって異なります。

たとえば、Fundsの案件は担保も保証もないものが目立ちます。融資を受けた会社がまともに返済できなかった場合、投資家の損失が膨れ上がる可能性があります。元本以上の損失を追うことはないと明記されていますが、投資金の大半を失ってしまう限り、投資家にとってリスクが高い投資になる可能性もあります。

4-2.ソーシャルレンディングと同様に運用中の解約ができない

ソーシャルレンディング投資のリスクの一つに、案件の運用中に解約できない点が挙げられます。Fundsも同様、案件の運用中には解約することができません。

長期間運用を前提としたFundsの案件への投資は、期間相応のリスクがあるものと捉え、余裕資金で運用することが大切です。

4-3.利回りはソーシャルレンディングよりも低め

Fundsが提供する案件の年利回りは、2019年1月末時点で最大6%です。また、サービス開始時に最も募集規模が大きかったアイフルへの融資案件の金利は1.8%でした。ソーシャルレンディングの平均利回りよりも低く、収益率はそれほど高くありません。

現状ではまとまった投資でない限り、毎月10万円や20万円ものインカムゲインは得られないでしょう。利回りの高さを重視して投資をする場合は、Fundsの利回りに物足りなさを感じる人もいるかもしれません。

まとめ

今日までソーシャルレンディングの総合メディアを展開していたクラウドポートが、自社でクラウドファンディングサービスを開始したこともあり、Fundsは投資家から注目を集めています。報道機関や著名なメディアはもちろん、実業家として知られる堀江貴文氏も自身のツイッターでFundsを取り上げるなど、多方面から注目を浴びているサービスです。

1月23日のサービス開始後、あっという間に8,600万円の資金を集めることに成功するなど、華々しいスタートを切ったFunds。

ソーシャルレンディングではその情報の不透明さから、投資家が案件のリスクを見極めきれず、損失を被ったり償還遅延に遭ったりするケースが散見されます。それを考えると、関係会社貸付スキームにより情報の透明性やリスクの軽減を打ち出したFundsは、ソーシャルレンディング投資に不安を感じる方にとって今後注目すべき投資手法になるでしょう。

ただし、案件の途中解約や譲渡ができないなど、Fundsにデメリットがないわけではありません。今回ご紹介した注意点もしっかりと頭に入れて、検討を進めていきましょう。

- 海外成長国投資・インパクト投資ができるソーシャルレンディングの比較・まとめ

- 手数料が安いソーシャルレンディングの比較・まとめ

- 不動産担保があるソーシャルレンディングの比較・まとめ

- 1万円から投資できるクラウドファンディングサービスの比較

- 大手が運営しているソーシャルレンディングの比較・まとめ

- 利回り10%以上が狙えるクラウドファンディング投資の比較・まとめ

HEDGE GUIDE 編集部 ソーシャルレンディングチーム

最新記事 by HEDGE GUIDE 編集部 ソーシャルレンディングチーム (全て見る)

- Funds、ボルテックス「東京オフィス検索ファンド#1」を募集中。6月27日15時まで - 2025年6月24日

- 初心者におすすめの不動産クラウドファンディングは?注目10社の評判・比較・ランキング - 2025年5月25日

- COZUCHI(コヅチ)の評判は?利回り実績やメリット・デメリットも - 2025年2月3日

- 【2025年1月】ソーシャルレンディング徹底比較!利回り・リスクや募集実績も - 2025年1月15日

- 相続した資産をどう運用すべき?手堅く運用するための5つの方法を解説 - 2024年12月23日

人気のクラウドファンディング投資サービスは?

利用者が多く人気の高いソーシャルレンディング・クラウドファンディング会社を厳選ピックアップしご紹介しています。

COZUCHI(コヅチ)

想定利回り2%~20%、1口1万円から手軽に不動産投資可能、ESG投資案件も。途中解約も可

想定利回り2%~20%、1口1万円から手軽に不動産投資可能、ESG投資案件も。途中解約も可

CREAL

上場企業運営の不動産投資型クラウドファンディング、1万円から投資可能。ESG投資案件も多数

上場企業運営の不動産投資型クラウドファンディング、1万円から投資可能。ESG投資案件も多数

オーナーズブック

上場企業グループの不動産特化ソーシャルレンディング、1万円・数ヶ月から投資可能

上場企業グループの不動産特化ソーシャルレンディング、1万円・数ヶ月から投資可能

人気のロボアドバイザーサービス・会社は?

利用者からの評判が高いロボアドバイザーサービス・証券会社を厳選してご紹介しています。

ウェルスナビ

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

ROBOPRO(ロボプロ)

将来リターン予測にAIを活用した進化版ロボアドバイザー、長期はもちろん短期リターンも狙える

将来リターン予測にAIを活用した進化版ロボアドバイザー、長期はもちろん短期リターンも狙える

ON COMPASS

マネックスグループ会社提供のロボアドバイザー、1000円から投資可能。手数料は年1.0075%程度

マネックスグループ会社提供のロボアドバイザー、1000円から投資可能。手数料は年1.0075%程度