2017年・2018年にみんなのクレジット、そしてラッキーバンクというソーシャルレンディング会社が金融庁から行政処分を受けました。この2社は行政処分を受けた後、案件の募集を停止しており、その後募集再開の見込みが2018年5月時点で立っていません。

なぜこの2社は企業経営に関わるような重大な行政処分を受けたのでしょうか?そして、投資家として今後そのようなリスクを負わないためにはどうしたらいいのでしょうか?今回は、この2点について考えてみたいと思います。

- 行政処分を受けたラッキーバンクとみんなのクレジットの共通点は?

1-1.ソーシャルレンディング案件の利回りが非常に高かった

1-2.融資先の大半が自社の関連会社だった - 行政処分の内容を受けて投資家が考えるべきリスク管理とは

2-1.1社にのみ融資をしている会社には注意をする

2-2.高すぎる利回りは返済リスクにつながる可能性も - ソーシャルレンディングという投資そのもののリスクを知る

3-1.ソーシャルレンディングでは融資先は明らかにされない

3-2.情報開示の姿勢にソーシャルレンディング会社別に差がある - まとめ

1 行政処分を受けたラッキーバンクとみんなのクレジットの共通点は?

これまでソーシャルレンディング関係の会社で行政処分を受けた会社は、みんなのクレジット、ラッキーバンク、そしてクラウドバンクの3社です。このうち、クラウドバンクは営業停止処分を受けましたが、その後案件の募集を再開しており、現在は国内トップクラスの募集実績を持つ会社に成長しています。

しかしみんなのクレジットとラッキーバンクは行政処分を受けた後、みんなのクレジットは現在でもほぼ営業停止状態。ラッキーバンクは営業停止にはなっていませんが、案件の募集は再開できていない状態です。なぜラッキーバンクとみんなのクレジットはこのような状態に追い込まれてしまったのでしょうか。まずその共通点を見ていきましょう。

1-1 ソーシャルレンディング案件の利回りが非常に高かった

ラッキーバンクとみんなのクレジット、この2社に共通していたのは案件の利回りが非常に高かったという点です。不動産担保あり案件の平均利回りはおおよそ5%~7%程度となっていますが、ラッキーバンクは不動産担保を設定しながらも9%や10%と言う業界水準を上回る利回りを投資家に提供していました。

みんなのクレジットも最大で12%という非常に高い利回りで案件を募集しており、キャッシュバックキャンペーンも積極的に打つなど、ラッキーバンク以上の高い利回りを提示していました。

1-2 融資先の大半が自社の関連会社だった

また行政処分を受けた内容の中に、ラッキーバンクは「親族が経営する会社への融資」、みんなのクレジットも「グループ会社への融資が大半を占める」とありました。つまり、ソーシャルレンディング会社と非常に関係性の強い会社への融資が、運用される投資案件の大半を占めていたのです。

これはソーシャルレンディング会社の親会社などが、ソーシャルレンディング会社を使って投資家から資金を調達した形」になっています。ソーシャルレンディングでは融資先の名前を明示する義務はありませんが、融資先情報の開示に関しては」それぞれの会社に委ねられています。そのためほぼ1社のみの融資も可能なのです。

2 行政処分の内容を受けて投資家が考えるべきリスク管理とは

ではこのような2社の共通点を見て、ソーシャルレンディングに投資する時にどのようなリスク対策を考えていけば良いのでしょうか。

2-1 1社にのみ融資をしている会社には注意をする

行政処分の内容で2社に共通していたのがほぼ1社への融資であった点です。融資先が限られていると、その融資先の会社が倒産した場合にソーシャルレンディング会社も連鎖倒産しかねません。融資先からの返済が行われなくなると、ソーシャルレンディング会社も投資家に分配金の振込ができませんし、償還もできません。また自社の利益もなくなります。

しかし複数の融資先があれば、仮にそのうちの一社が倒産したとしても、自社も倒産するほどの深刻なダメージは発生しません。融資先が限定されている会社には注意をしたほうが良いでしょう。

2-2 高すぎる利回りは返済リスクにつながる可能性も

利回りの高さも2社に共通していました。投資家側は「利回りが高ければ投資効率の良い案件だ」と考えがちですが、融資を受ける方にとっては逆に負担が大きくなります。

特に今はマイナス金利の影響で、全体的な金利水準は低下傾向です。そういった状況下で10%以上の金利で融資を受けるということは事業内容がハイリスクである可能性があります。

これまでは貸し倒れがなかったからと言って、その実績を信用し過ぎるというのも危険です。高い金利での融資は、低い金利での融資に比べて貸し倒れが起こる可能性は高い、と想定しておいたほうが良いでしょう。

3 ソーシャルレンディングという投資そのもののリスクを知る

また行政処分を受けたこの2社を通して、ソーシャルレンディングそのもののリスクをよく知っておく必要があります。

3-1 ソーシャルレンディングでは融資先は明らかにされない

先に取り上げたように、この2社ではほぼ一つの会社にしか融資していなかったという点が共通しています。しかしこれはソーシャルレンディングという投資手法が持つ問題であり、この2社に限らず、他の会社でもこのような問題が起こる可能性は存在しています。

融資先をどれくらい分散しているのかそれはソーシャルレンディング会社の案件詳細に記載されている融資先の事業内容、イニシャル、本社の所在地などの情報から自分で読み取るしかありません。融資先が明らかにされていないだけに、投資先を選ぶときにはじっくりと案件の内容を読み込みましょう。

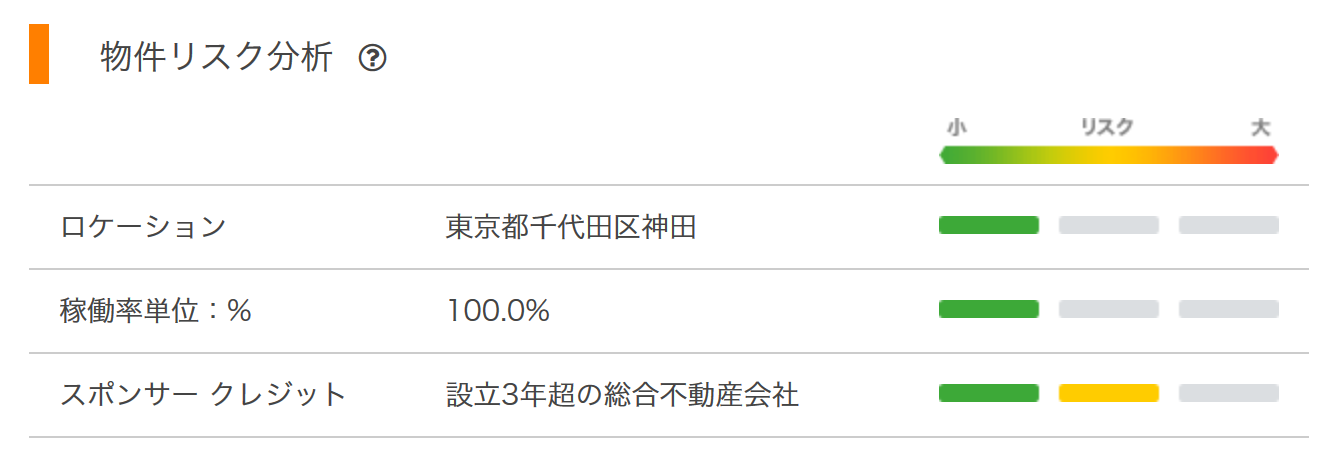

融資先に関するリスク情報がわかりやすい例として、不動産系のソーシャルレンディングサービス「オーナーズブック」では、投資案件ごとに「担保物件のロケーション」「稼働率」「貸付先の信用力」の評価を表示しているため、投資案件のリスクが分かりやすくなっています。

このように、自分が投資する案件のリスクの内容とリスク度をしっかりと認識をしてから投資を勧めていくと良いでしょう。

3-2 ソーシャルレンディング会社毎に情報開示の差がある

また案件に関して、どの程度情報開示をしているか。これもソーシャルレンディング各社によって違っています。たとえば、ソーシャルレンディング大手サービスの一つであるオーナーズブックは東証プライム上場企業100%子会社のロードスターインベストメンツ株式会社が運営していますので、会社の決算情報やソーシャルレンディング事業の情報開示はもちろん、投資家向けの「よくある質問」に130を超える回答が用意されているなど、情報開示についても積極的な姿勢を見せています。このように、会社によって投資家に対して情報の開示内容や情報の開示姿勢が異なっています。

またラッキーバンクでは、担保の不動産評価額を自社独自の方法で算出していた事が問題になりました。この点についてはレンデックスという会社は担保評価の方法を明示しており、大手不動産会社である東急リバブルに査定を依頼することで不動産担保評価額の信頼性を高めています。

投資家として想定外のリスクを回避したいのであれば、できるだけ自分が知りたい情報を公開している会社、質問に応じてくれる会社を基準に選んでいくことも大切です。

まとめ

ソーシャルレンディング業界はまだ日本で生まれてから10年しか経っておらず、一般的な投資手法として定着してきたのもここ2、3年です。それだけに法整備が追いついていない側面もあります。

ソーシャルレンディング会社を選ぶにあたっては、利回りの高さだけに着目するのではなく、投資家に対して真摯な姿勢で情報開示を行う会社を選ぶようにしましょう。

- 海外成長国投資・インパクト投資ができるソーシャルレンディングの比較・まとめ

- 手数料が安いソーシャルレンディングの比較・まとめ

- 不動産担保があるソーシャルレンディングの比較・まとめ

- 1万円から投資できるクラウドファンディングサービスの比較

- 大手が運営しているソーシャルレンディングの比較・まとめ

- 利回り10%以上が狙えるクラウドファンディング投資の比較・まとめ

HEDGE GUIDE 編集部 ソーシャルレンディングチーム

最新記事 by HEDGE GUIDE 編集部 ソーシャルレンディングチーム (全て見る)

- Funds、ボルテックス「東京オフィス検索ファンド#1」を募集中。6月27日15時まで - 2025年6月24日

- 初心者におすすめの不動産クラウドファンディングは?注目10社の評判・比較・ランキング - 2025年5月25日

- COZUCHI(コヅチ)の評判は?利回り実績やメリット・デメリットも - 2025年2月3日

- 【2025年1月】ソーシャルレンディング徹底比較!利回り・リスクや募集実績も - 2025年1月15日

- 相続した資産をどう運用すべき?手堅く運用するための5つの方法を解説 - 2024年12月23日

人気のクラウドファンディング投資サービスは?

利用者が多く人気の高いソーシャルレンディング・クラウドファンディング会社を厳選ピックアップしご紹介しています。

COZUCHI(コヅチ)

想定利回り2%~20%、1口1万円から手軽に不動産投資可能、ESG投資案件も。途中解約も可

想定利回り2%~20%、1口1万円から手軽に不動産投資可能、ESG投資案件も。途中解約も可

CREAL

上場企業運営の不動産投資型クラウドファンディング、1万円から投資可能。ESG投資案件も多数

上場企業運営の不動産投資型クラウドファンディング、1万円から投資可能。ESG投資案件も多数

オーナーズブック

上場企業グループの不動産特化ソーシャルレンディング、1万円・数ヶ月から投資可能

上場企業グループの不動産特化ソーシャルレンディング、1万円・数ヶ月から投資可能

人気のロボアドバイザーサービス・会社は?

利用者からの評判が高いロボアドバイザーサービス・証券会社を厳選してご紹介しています。

ウェルスナビ

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

ROBOPRO(ロボプロ)

将来リターン予測にAIを活用した進化版ロボアドバイザー、長期はもちろん短期リターンも狙える

将来リターン予測にAIを活用した進化版ロボアドバイザー、長期はもちろん短期リターンも狙える

ON COMPASS

マネックスグループ会社提供のロボアドバイザー、1000円から投資可能。手数料は年1.0075%程度

マネックスグループ会社提供のロボアドバイザー、1000円から投資可能。手数料は年1.0075%程度