エンジェル税制は、一定の要件を満たすベンチャー企業に投資を行った場合に、税制上の優遇措置を受けることができる制度です。

最近は、インターネットを通じて広く発信された企業の構想や事業計画に対し、その内容に賛同する投資家が株式を購入することで経営支援を行えるクラウドファンディングが注目されています。そのようなサービスを利用するなどしてエンジェル税制の要件を満たすベンチャー企業に投資した後、確定申告をすれば、投資額に応じて税制優遇が受けられます。

この記事では、ベンチャー企業の探し方からエンジェル税制の利用方法、エンジェル税制を利用した場合どれほど節税できるのかを詳しく解説します。株式投資をしながら節税したい方は参考にしてみてください。

目次

- エンジェル税制制度の概要

1-1.優遇措置A

1-2.優遇措置B - エンジェル税制の対象企業を探す方法

2-1.中小企業庁で探す

2-2.株式投資型クラウドファンディングで探す

2-3.確定申告をして優遇措置を受ける手順 - エンジェル税制の利用でどの程度節税メリットがあるのかを確認

3-1.ファンディーノの「エンジェル税制税負担軽減シミュレーター」

3-2.シミュレーションの例 - まとめ

1 エンジェル税制制度の概要

エンジェル税制(=ベンチャー投資促進税制)では、①ベンチャー企業に投資を行った時点、または②ベンチャー企業の株式を売却した時点で、税制上の優遇措置を受けることができます。

まず、①ベンチャー企業に投資を行った時点で受けられる優遇措置では、投資先の設立年数に応じて「優遇措置A」「優遇措置B」のどちらかを選択することになります。

1-1 優遇措置A

設立後3年未満で一定の要件を満たすベンチャー企業に対して投資を行った場合、その年の総所得金額から、「対象企業への投資額-2,000円」を控除することができます。なお、控除対象となる投資額の上限は、総所得金額の40%と1,000万円のどちらか低い額となります。

1-2 優遇措置B

設立後10年未満で一定の要件を満たすベンチャー企業に対して投資を行った場合、その年の他の株式譲渡益から、対象企業への投資額全額を控除することができます。なお、控除対象となる投資額の上限はありません。

次に、②ベンチャー企業の株式を売却した時点で受けられる優遇措置では、ベンチャー企業の株式売却で生じた損失を、その年の他の株式譲渡益と損益通算でき、相殺しきれなかった損失は翌年以降3年にわたって繰り越しができることになっています。

なお、ベンチャー企業に投資した時点で、優遇措置AまたはBを受けた場合は、その控除対象金額を株式の取得金額から差し引いて売却損失を計算します。

2 エンジェル税制の対象企業を探す方法

投資をしながらエンジェル税制の優遇措置を受けたい場合、投資先がエンジェル税制の対象企業になっている必要があります。

2-1 中小企業庁で探す

中小企業庁のホームページにはエンジェル税制の対象企業要件を満たす企業が一覧で掲載されているので、その中から探すことができます。ただ、この一覧表では企業名や代表者名、所在地程度の情報しか記載されていないため、投資先として将来性のあるベンチャー企業を探すのには向いていないでしょう。

例えば、ベンチャー企業が取り組んでいるプロジェクトの内容を見て判断したい場合は、以下で取り上げる株式投資型のクラウドファンディングで探すほうが便利です。

2-2 株式投資型クラウドファンディングで探す

クラウドファンディングとは、企業の事業構想・計画についてインターネットを通して広く発信し、その内容に賛同する、またはその活動を支援しようとする人から資金を募ることができる仕組みです。

このクラウドファンディングの仕組みを株式投資の領域でも利用できるように実現したのが株式投資型クラウドファンディングと言われるもので、設立後間もない企業や未上場のベンチャー企業などが投資家に株式を購入してもらうことで、銀行やベンチャーキャピタルだけに頼らずに資金を広く調達することができます。

投資家は、クラウドファンディングサイトで各ベンチャー企業が募集している案件(プロジェクト)の内容を見ながら、その将来性や成長性、社会貢献性を判断して、投資先を決めることができます。

例えば、株式会社FUNDINNOが提供する日本初の株式投資型クラウドファンディングサービス「ファンディーノ」では、厳正な審査を通過した企業が提案する案件のみが掲載されており、投資家はその中から投資したい案件を選んで申し込みを行うシステムになっています。

株式投資型クラウドファンディングサービス「ファンディーノ」

事前審査では、投資先企業の安定性、将来性、革新性、独自性などの観点から、決算書や事業計画書に基づいた分析・評価が行われるとともに、経営者との面談による聞き取りも実施されます。さらに、審査は社内の公認会計士などの有識者を中心に行われ、採用の是非を決める審査会議では、審査員の多数決ではなく全員一致で決めています。

なお、掲載企業はプロジェクト達成に向けた「目標募集金額」を各自設定しています。その目標募集額に到達した状態で申込期間が終了した場合、もしくは上限応募額に到達した場合に、その後のキャンセル期間中に目標募集額を下回らなければ、プロジェクトは成約となります。成約後、投資家は出資金を払い込むことで株主となります。投資家登録や株式購入のための手数料はかかりません。

また、投資できる金額は案件ごとで異なりますが、「10万円から」を目安とする企業が多くなります。投資できる上限の金額は、1社につき1年間50万円までとなります。

エンジェル税制に関する過去の投資案件やニュース

募集企業の中にはイグジットを達成した事例も

ファンディーノで募集した企業の中には、すでにイグジットを実現した企業もあります。第一号のイグジット案件は2019年7月で、株式会社漢方生薬研究所というベンチャー企業です。この案件ではファンドと一部の株主の間で相対取引が行われ、ファンディーノの投資家が保有していた募集価格1株500円の株式について、1.5倍となる1株750円で買い付けが行われました。

また、2020年4月にはファンディーノで資金調達を行った株式会社nommocで、一部株式の相対取引によりイグジットが実現しました。株式会社nommocは広告サービスを利用して電車やクルマなどの移動無料化に取り組むベンチャー企業であり、この企業に投資した一部の投資家が、数社に対して1株50円の株を75円で売却したことでイグジット達成となっています。この他2社が相対取引でのイグジットを実現しています。

2021年3月には、ファンディーノで資金調達を行った琉球アスティーダスポーツクラブ株式会社が株式会社東京証券取引所「TOKYO PRO Market」へ上場が承認されました。株式投資型クラウドファンディングで資金調達を行った企業で初めての新規株式公開事例となりました。

未上場株をオンラインで売買できる「ファンディーノマーケット」も提供

ファンディーノでは、2021年12月8日に未上場株をオンラインで売買できる「ファンディーノマーケット」のサービスを開始しています。

未上場株はこれまで何かしらのイグジットをしないと株を手放すことができないという流動性の低さが大きな課題でしたが、ファンディーノでは日本証券業協会が提供する「株主コミュニティ」という制度を活用して、未上場株式を売買できるようになりました。株式投資型クラウドファンディングにおいて、上場やM&Aなど以外の出口ができたことは非常に大きな意義があります。

2022年1月末にはサービス開始後初となるマッチング期間が終了し、取引事例の中には7.8倍の値上がりが見られた銘柄もあります。(2022年1月末時点での取引は銘柄数4、約定取引数37、約定金額612万5千円、値上がり幅1倍~7.8倍)今後も月に1回マッチングが行われるとともに、取引可能な企業も増えていく予定です。

【関連記事】インタビュー:「エクイティファイナンスを通じて日本経済を元気に」ファンディーノマーケットが描く未来の金融の形

2-3 確定申告をして優遇措置を受ける手順

投資家がエンジェル税制を利用して優遇措置を受けるには、まず、投資先企業がエンジェル税制の対象企業もしくは申請予定の企業であることを確認しましょう。

それから、エンジェル税制の適用(もしくは予定)企業に投資した後、投資先の企業から確定申告で必要になる書類(確認書等)が送られてきます。投資家は、送られてきた書類を確定申告書に添付して、税務署に提出すれば手続きは完了となります。

エンジェル税制適用に関する確定申告書の記載方法については、優遇措置A・優遇措置Bそれぞれで、先ほどご紹介したファンディーノの「エンジェル税制適用に関する確定申告書の記載方法のご案内」というページに記入例が詳しく紹介されていますので、参考になさってみて下さい。

なお、ファンディーノに掲載されている企業の全てがエンジェル税制対象企業というわけではないことに注意が必要です。企業によっては目標募集金額に達成した場合、「エンジェル税制:優遇措置A適用申請予定」「優遇措置B適用申請予定」と記載されているものもあります。

投資先企業がエンジェル税制の対象企業か、申請する予定があるかどうかは、直接問い合わせて確認してみても良いでしょう。

3 エンジェル税制の利用でどの程度節税メリットがあるのかを確認

エンジェル税制を利用した場合、実際どの程度の節税メリットがあるのについては、先ほどご紹介したファンディーノの「エンジェル税制税負担軽減シミュレーター」で確認することができます。

3-1 ファンディーノの「エンジェル税制税負担軽減シミュレーター」

ファンディーノが提供している「エンジェル税制税負担軽減シミュレーター」は、総所得金額や投資金額などの条件から節税の概算額を試算できるサービスです。

エンジェル税制税負担軽減シミュレーター

上記のシミュレーション画面に、①総所得金額(個人の年収)、②エンジェル税制適用会社への投資額、③上場株式の売買による譲渡益、④非上場株式の売買による譲渡益の4つの数字を入力すれば、様々な条件に応じた節税の概算額について簡単にシミュレーションをすることができます。

3-2 シミュレーションの実例

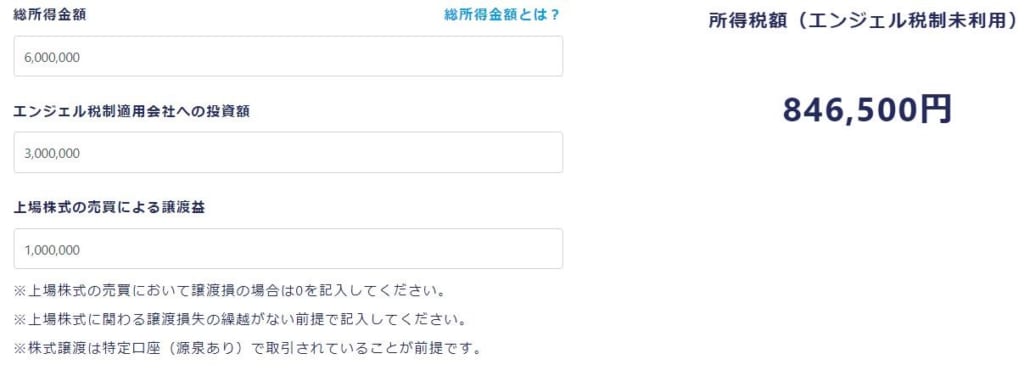

ファンディーノのシミュレーターを使い、以下の条件でエンジェル税制のシミュレーションを行ってみます。

- 総所得金額600万円

- エンジェル税制適用会社への投資額(ベンチャー企業の株式取得額)300万円

- 他の上場株式の譲渡益100万円

- その後ベンチャー企業の株式売却額100万円

エンジェル税制を利用しない場合

はじめは、エンジェル税制を利用しない場合のシミュレーションです。

シミュレーションの結果、エンジェル税制を利用しない場合の所得税額は、84万6,500円となりました。

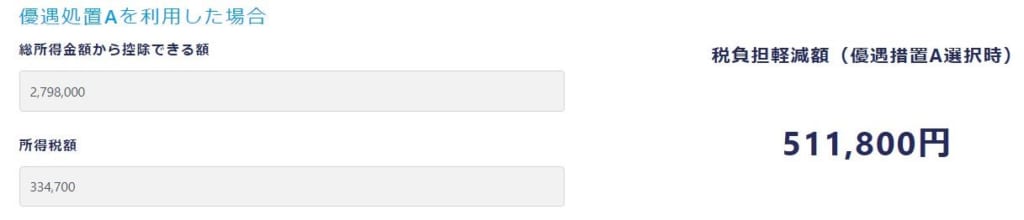

優遇措置Aを適用する場合

次は、同じ条件で優遇措置Aを適用する場合のシミュレーションです。

優遇措置Aを適用すると所得税額は33万4,700円、負担軽減額は51万1,800円となりました。

優遇措置Aでは、総所得金額から「対象企業への投資額-2,000円」を控除することができ、控除対象となる投資額の上限は、総所得金額の40%と1,000万円のどちらか低い額となります。

そのため、総所得金額(600万円+上場株式の譲渡益100万円)×40%-2,000円=279万8,000円を総所得金額から控除できることになります。

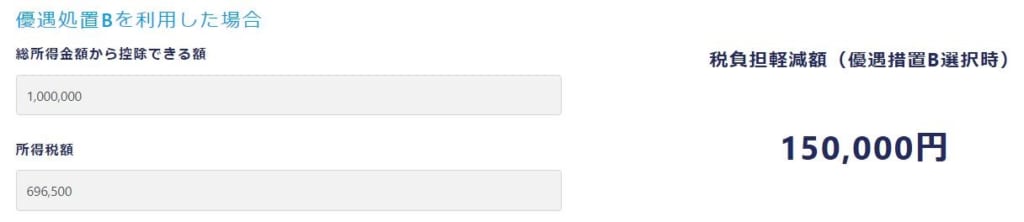

優遇措置Bを適用する場合

次は、同じ条件で優遇措置Bを適用する場合のシミュレーションです。

優遇措置Bを適用すると、所得税額は69万6,500円、負担軽減額は15万円となりました。

優遇措置Bでは、株式譲渡益から対象企業への投資額全額を控除することができる上、控除対象となる投資額の上限はありません。そのため、この例で実際に控除できる金額は、上場株式譲渡益の100万円全額ということになります。株式譲渡は分離課税選択で所得税率が15%のため、100万円×15%=15万円の節税メリットがあるというわけです。

上記の条件で「優遇措置A」「優遇措置B」を比べた場合は、優遇措置Aを選ぶほうがより大きな節税効果があることがわかります。このように、エンジェル税制のシミュレーションを活用すると、優遇措置AとBのどちらを選択してよいか迷った際に、どちらが節税のメリットが大きいかを確認する目安となります。

株式売却で損失が生じた場合

エンジェル税制対象企業の株式売却(破産、解散等をして株式の価値がなくなった場合も含む)により生じた損失を、その年の他の株式譲渡益(上場株式及び非上場株式の株式譲渡益どちらも対象)と相殺できます。

その年に相殺しきれなかった損失は、翌年以降3年にわたって順次株式譲渡益と相殺できます。

※対象企業へ投資した年にエンジェル税制優遇措置を受けた場合には、その控除対象金額を取得価格から差し引いて売却損失を計算します。

具体的には以下の通りとなります。

ベンチャー企業の株式を100万円で売却し、損失が生じた場合、株式売却額100万円-投資額(株式取得額)300万円=▲200万円が損失額となり、当該金額をその年の株式譲渡益と相殺できます。

一方、ベンチャー企業に投資した時点で、優遇措置AまたはBを受けた場合、その控除対象金額を株式の取得金額から差し引いて売却損失を計算することになっています。

そのため、優遇措置Aを受けた場合は、総所得金額から控除済みの279万8,000円を取得額の300万円から差し引くので、取得額は300万円-279万8,000円=20万2,000円になります。この場合、取得額が20万2,000円で売却額が100万円となり、売却損失がなかったことになります。

一方、優遇措置Bを受けた場合は、株式譲渡益から控除済みの100万円を取得額の300万円から差し引くため、取得額は300万円-100万円=200万円になります。この場合は、取得額が200万円で売却額が100万円となり、優遇措置を受けてもなお100万円の売却損失が残り、当該金額をその年の株式譲渡益から相殺することが可能です。

なお、エンジェル税制優遇措置の控除対象金額について、相殺しきれなかった損失は翌年以降3年にわたって繰り越しができます。

4 まとめ

将来的に成長が見込めるベンチャー企業に投資すると大きなキャピタルゲインが狙えるだけでなく、エンジェル税制対象企業なら所得税の圧縮効果も期待できます。ただし、投資先企業がエンジェル税制の適用を受けている、もしくはその予定であるかは、よく確認することが大切です。

また、エンジェル税制の利用でどの程度の節税メリットが見込めるかは、ご紹介したようなシミュレーションサービスで試算することもできます。エンジェル税制に関心のある方は、ファンディーノをはじめとするクラウドファンディングサービスで、支援したい企業を探してみてはいかがでしょうか。

HEDGE GUIDE 編集部 株式投資チーム

最新記事 by HEDGE GUIDE 編集部 株式投資チーム (全て見る)

- ボルボ・カーズとGoogle、パートナーシップ拡大。AI「Gemini」搭載とAndroid開発加速へ - 2025年6月2日

- 信用取引の金利が低い証券会社は?主要6社の買方・売方金利を比較 - 2025年1月20日

- 大和コネクト証券、信用取引の評判は?手数料や始め方、メリット・デメリット - 2025年1月20日

- 大和コネクト証券の評判は?メリット・デメリットやポイント投資サービスも - 2025年1月20日

- 株式投資型CFのイークラウド、調達支援額が累計10億円突破。25年は新たな金融商品の取扱いも - 2025年1月6日

おすすめの株式投資のサービスや証券会社は?

利用者からの評判が高い株式投資サービス・証券会社を厳選ピックアップしご紹介しています。

SBI証券

早朝・深夜も取引可、Vポイントで投信が買える、ロボアドも

早朝・深夜も取引可、Vポイントで投信が買える、ロボアドも

ファンディーノ

IPOやバイアウトを目指す急成長企業に数万円から投資可能!ESG企業の募集案件も多数

松井証券