ソシャレンは、ソーシャルレンディング(Social Lending)の略で、1万円からの少額投資が可能な新しい投資方法です。最近はテレビCMなども放映され始めていますので、気になっている方も多いでしょう。

「普段は仕事で忙しい」

「気軽に資産を運用したい」

「投資知識があまり豊富ではない」

ソシャレンはそのような会社員の方の副業に向いています。しかし、簡単かつ手軽ではありますが、必ずしも安全とは限りません。何も考えずに投資を行うと、損をするリスクがあります。

そこで今回は、ソシャレン投資の仕組みをわかりやすく整理した上で、大切な資産を減らさないために気をつけたいポイントなどを解説していきたいと思います

目次

- ソシャレンの仕組みをわかりやすく解説

- 分散投資を心がけることが大切

- 信頼できるソシャレン事業者を探す

- ソシャレン案件の内容をチェックする

4-1.ソシャレン融資先の事業内容

4-2.ソシャレンの資金を運用する期間

4-3.ソシャレンの担保・保証の信頼性 - ソシャレンは運用中にキャンセルできない

- まとめ

1 ソシャレンの仕組みをわかりやすく解説

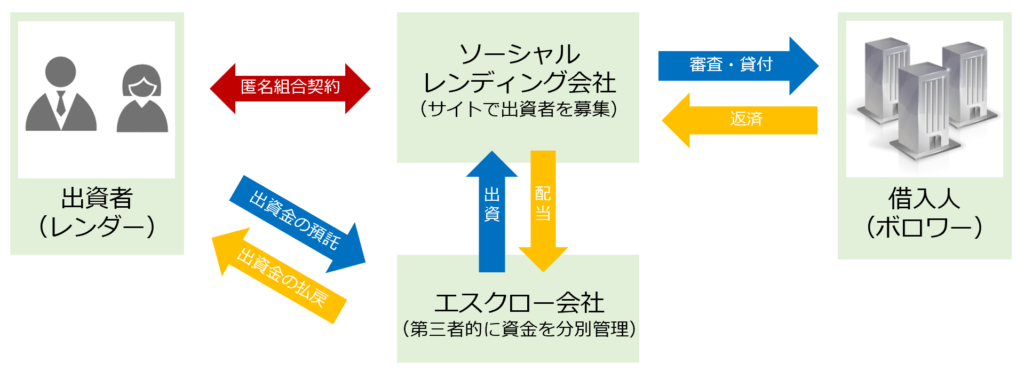

ソシャレンは、お金を貸したい個人投資家(レンダー)とお金を借りたい企業(ボロワー)をインターネット上でマッチングするサービスで、クラウドファンディングと呼ばれる投資手法の一つです。「貸付型クラウドファンディング」や「融資型クラウドファンディング」と呼ばれることもあります。

なぜ、企業が銀行以外からお金を借りようとするかというと、

- 創業年数や取引の実績が浅く、銀行からの融資が十分に受けられない

- 新規事業など銀行からリスクが高い融資案件とみなされてしまう

- 銀行からの融資はすでに受けていて、追加で資金が欲しい

などの理由があるためです。その企業に対して、ソシャレンの事業者が融資をしても大丈夫かどうかの厳正な審査を行い、審査を通過した企業への融資ファンドが組成されています。

投資家はソシャレンの会社と「匿名組合契約」という契約を交わして融資したいファンドに出資を行い、その出資金をソーシャルレンディング会社がお金を借りたい企業へ融資します。その後、企業から返済された元本と利息をソーシャルレンディング会社が投資家へ分配するという流れとなっています。

1万円・数ヶ月から投資を始めることができる上に平均の利回りが5%~8%と高く、他の投資と比べて手間が少ないこと、国内不動産から海外の中小事業者への投資など様々なバリエーションの案件があることなどから、新しい投資手法として注目を集めています。

多くのメリットがある一方で、ソシャレンも投資ですので、元本割れのリスクが存在します。以下では、そのリスクを軽減するために注意するべきポイントなどについても解説していきたいと思います。

2 分散投資を心がけることが大切

投資の基本は「分散投資」であると言われています。分散投資とは、ひとつの投資だけに資産を集中させないことです。投資手法は、ソシャレン以外にも

- 株

- FX

- 不動産

- 債券・預金

- 金

など、たくさんの選択肢があります。これらの様々な投資対象へ資産を分散することで、どれかで損失が出てしまっても、どれかで利益が出せているという状況を創り出すことができます。

ソシャレンがいくら魅力的に見えるからといって資産を集中させすぎず、数ある投資方法のひとつとして考え、多くても資産全体の3割程度に留めるこということが大切です。

いつどこで何が起きても良いように、しっかりと分散投資を心がけて資産を守りながら安定した利益を確保していくということが大切です。

3 信頼できるソシャレン事業者を探す

次に気をつけるポイントは、ソシャレン事業者(会社)です。はじめの方でも説明したように、ソシャレンでは、投資家と融資を受ける会社の間にソシャレンの事業者が入って、両者をつなぐという仕組みになっています。

つまり、投資家はソシャレンをはじめる上で事業者を通さなければ投資ができない仕組みになっているのです。

いくら条件の良い案件に投資をしても、ソシャレンの事業者に問題があると、自分の手元にお金が返ってこなくなる可能性もあります。

ただ、「見極める」と言っても、難しいことはありません。まずは事業者の

- 資本力の大きさ

- 経営期間の長さ

- ソシャレン事業が黒字かどうか

などをチェックするのがいいでしょう。

2019年11月現在、ソシャレン事業者の中で数少ない上場企業100%子会社のロードスターインベストメンツ株式会社が運営する不動産特化のソシャレン『オーナーズブック』、鳥取銀行が株主で海外のソシャレン案件に投資ができる『ネクストシフトファンド』などもグループ全体で資本力が大きい会社です。

分散投資の観点からは、複数のソシャレン会社に資金を分散して投資しておくということも有効です。

4 ソシャレン案件の内容をチェックする

事業者選びと同じくらいに大切なのが、投資案件(ファンド)の内容チェックです。融資先の企業が資金を返済できないと、投資したお金が返ってこない可能性があるからです。

もちろん事業者は、企業の返済能力に対して、細心の注意を払って審査を行います。ただ上手くいくはずだった事業に、トラブルが起こるリスクもゼロではありません。

そのため、投資家の側でも案件選びに気をつける必要があります。ひとつずつ詳しく見ていきましょう。

4-1 融資先の事業内容

まず融資先の企業が、資金を何に使うのかを確認する必要があります。事業者によって、取り扱う案件は

- 不動産投資事業

- 民泊事業

- 海外の不動産事業

- エネルギー開発(太陽光や風力など)

- 海外でのマイクロファイナンス

など様々です。分散投資の考えは、ソシャレンの案件内でも心がけなくてはいけません。

たとえば、国内の不動産事業の案件ばかりに、投資を行うとどうなるでしょうか。国内で不動産価値が軒並み下落した場合に、融資先の返済遅延や貸し倒れなどが起きる可能性があるのです。

そういったリスクを事前に避けるためにも、案件はできるだけ分散しておくことが大切です。理想としては30案件に分散をすることですが、現実的には5案件~10案件に分散をすると良いでしょう。幸い、投資は1万円~数万円の少額からできますので、5万円ずつ・10万円ずつといったように分散をしておくことをおすすめします。

4-2 資金を運用する期間

案件の選び方で気をつけるポイントのひとつが、資金を運用する期間です。案件によって、運用の期間が

- 数ヶ月の短期

- 半年~1年前後の中期

- 2~3年の長期

と異なります。

短期案件に投資をすると、貸し倒れのリスクが少ないメリットがあります。一方で、短期案件は長期案件よりも利回りが低くなることに加えて、資金運用の前後で待機期間(数日間)が生じるというデメリットがあります。

長期案件に投資をした場合、待機期間の割合は短期案件より短くなり、利回りも上昇します。たとえば同じ待機期間でも、運用期間が「3ヶ月に対しての10日間」か、「2年間に対して10日間」では割合が異なります。

利回りや運用効率の面からは長期投資を選びたくなりますが、ソシャレンはまだまだ発展途上の投資手法ですので、今後何が起こるかは不透明な部分もあります。まずは短期案件で様子を見ながら、徐々に長期案件の比率を増やしていくという慎重な姿勢で臨んだほうが良いでしょう。

4-3 担保・保証の信頼性

次に気をつけるポイントとして、担保・保証の信頼性が挙げられます。

ソシャレンでは、案件によって担保や保証が設定されることがあります。担保とは、返済が滞ったり、返済自体が難しくなった場合の保険です。融資先企業が資金を返済できないと判断される場合に担保(物件や土地)を売却し、その資金で事業者が投資家へ返済を行います。

対して保証とは、資金を返済させるための保険です。事業者が約束手形や連帯保証などの条件を融資先企業に付け、返済の強制力を高めます。

担保物件の価値や返済順位に気をつける

案件を選ぶ場合、担保物件の価値や、抵当権の返済順位に気をつけなくてはいけません。

たとえば担保物件の評価額が1億円で、融資の総額が6000万円だったとしましょう。評価額と比べて、融資総額の方が低い状況です。つまり抵当権における返済順位が第1順位であれば、貸し倒れが起きても、全額返ってくる可能性があります。

それでは他に第1順位の債権者がいて、融資の総額が5000万円だった場合はどうなるでしょうか。

こちらへの返済は第2順位となり、融資総額6000万円の返済を、残りの5000万円分で補わなくてはいけません。すると1000万円が足りない状態なので、あなたが行った投資の全額が返ってこない可能性があります。

したがってソシャレンで投資を行う場合、

- 担保・保証の有無

- 担保・保証の種類

- 担保・保証の内容

の3点をしっかり確認する必要があるのです。

担保評価や担保の信頼性に関して定評があるのは、不動産鑑定士を多数抱え、自らも不動産事業を営むオーナーズブックや、担保評価にリバブルの査定結果を利用しているレンデックスなどです。この2社はほぼすべての案件に担保がついており、他のサービスと比べると担保評価の方法や担保内容などの透明性が高くなっています。

5 ソシャレンは運用中にキャンセルできない

最後に気をつけるポイントとして、ソシャレンでは投資の実行中にキャンセルを行うことができません。それは事業者と融資先企業の間で、返済期限が設定されているからです。

融資先企業も融資スケジュールを前提に、事業計画を立てています。したがって投資家の都合で、勝手に資金を引き上げることができません。

一度投資を行うと何もできないのは、株やFXなどの投資方法と異なる大きな部分です。ソシャレンへの投資は、使う予定のない余裕資金で行うように心がけましょう。

5 まとめ

以上、ソシャレンの気をつけるポイントをご紹介しました。おさらいすると、

- 分散投資を心がける

- 信頼できるソシャレン事業者を複数利用する

- ソシャレン案件のジャンルも分散させる

- 運用中にキャンセルできないため、余裕資金で投資する

という点に気をつける必要がありました。また案件の詳細については、

- 融資先の事業内容

- 資金を運用する期間

- 担保・保証の信頼性

- 利息・元本の分配方法

をチェックしましょう。

この記事を読んだことで、ソシャレンの仕組みや注意点がわかったかと思います。興味のある方は、まずは事業者を選ぶところからはじめてみましょう。

- 海外成長国投資・インパクト投資ができるソーシャルレンディングの比較・まとめ

- 手数料が安いソーシャルレンディングの比較・まとめ

- 不動産担保があるソーシャルレンディングの比較・まとめ

- 1万円から投資できるクラウドファンディングサービスの比較

- 大手が運営しているソーシャルレンディングの比較・まとめ

- 利回り10%以上が狙えるクラウドファンディング投資の比較・まとめ

HEDGE GUIDE 編集部 ソーシャルレンディングチーム

最新記事 by HEDGE GUIDE 編集部 ソーシャルレンディングチーム (全て見る)

- Funds、ボルテックス「東京オフィス検索ファンド#1」を募集中。6月27日15時まで - 2025年6月24日

- 初心者におすすめの不動産クラウドファンディングは?注目10社の評判・比較・ランキング - 2025年5月25日

- COZUCHI(コヅチ)の評判は?利回り実績やメリット・デメリットも - 2025年2月3日

- 【2025年1月】ソーシャルレンディング徹底比較!利回り・リスクや募集実績も - 2025年1月15日

- 相続した資産をどう運用すべき?手堅く運用するための5つの方法を解説 - 2024年12月23日

人気のクラウドファンディング投資サービスは?

利用者が多く人気の高いソーシャルレンディング・クラウドファンディング会社を厳選ピックアップしご紹介しています。

COZUCHI(コヅチ)

想定利回り2%~20%、1口1万円から手軽に不動産投資可能、ESG投資案件も。途中解約も可

想定利回り2%~20%、1口1万円から手軽に不動産投資可能、ESG投資案件も。途中解約も可

CREAL

上場企業運営の不動産投資型クラウドファンディング、1万円から投資可能。ESG投資案件も多数

上場企業運営の不動産投資型クラウドファンディング、1万円から投資可能。ESG投資案件も多数

オーナーズブック

上場企業グループの不動産特化ソーシャルレンディング、1万円・数ヶ月から投資可能

上場企業グループの不動産特化ソーシャルレンディング、1万円・数ヶ月から投資可能

人気のロボアドバイザーサービス・会社は?

利用者からの評判が高いロボアドバイザーサービス・証券会社を厳選してご紹介しています。

ウェルスナビ

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

ROBOPRO(ロボプロ)

将来リターン予測にAIを活用した進化版ロボアドバイザー、長期はもちろん短期リターンも狙える

将来リターン予測にAIを活用した進化版ロボアドバイザー、長期はもちろん短期リターンも狙える

ON COMPASS

マネックスグループ会社提供のロボアドバイザー、1000円から投資可能。手数料は年1.0075%程度

マネックスグループ会社提供のロボアドバイザー、1000円から投資可能。手数料は年1.0075%程度