社会の変化による金融リテラシーの必要性の高まりなどから、10代から子どもに投資を学ばせる親もいます。

子どもが投資を学ぶにあたり、取り組みやすいのが積立投資です。この記事では子どもが積立投資を始めるポイントや、各証券会社の未成年口座でできる積立投資などを紹介します。

※本記事は投資家への情報提供を目的としており、特定サービスの利用を勧誘するものではございません。投資に関する決定は、ご自身のご判断において行われますようお願い致します。

※2023年3月28日時点の情報をもとに執筆しています。最新の情報は、ご自身でもご確認をお願い致します。

目次

- 子どもの投資教育に積立投資がよい理由

1-1.投資できる期間が長い

1-2.ドルコスト平均法でリスクを軽減できる

1-3.学業の妨げになりにくい - 未成年口座で積立投資できる商品

2-1.投資信託

2-2.米国株式

2-3.外貨建MMF

2-4.金

2-5.単元未満株 - 子どもが積立投資を始めるポイント

3-1.実践で基本的な知識を身に付ける

3-2.少額から始める

3-3.損をする可能性があることを知っておく

3-4.未成年口座から発生した運用益は課税される - 子どもが積立投資を始める方法

4-1.親権者が口座開設する

4-2.未成年口座を開設する

4-3.子ども名義で入金する

4-4.積立の設定をする

4-5.2023年で廃止されるジュニアNISAを始める場合 - 子どもが積立投資できる証券会社5選

5-1.マネックス証券

5-2.SBI証券

5-3.楽天証券

5-4.auカブコム証券

5-5.CONNECT - まとめ

1.子どもの投資教育に積立投資がよい理由

投資というと株式の現物売買をイメージする人もいるかもしれませんが、子どもが投資を学ぶには積立投資が適しています。

1-1.投資できる期間が長い

(筆者作成)

(筆者作成)

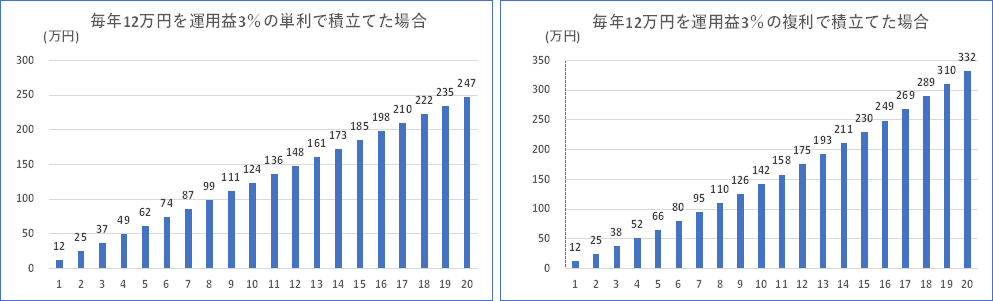

子どもは若いので長い期間の積立ができます。積立投資は複利の効果により、投資期間が長いほど資産が大きく増える可能性を持った仕組みです。複利とは運用益を元本に組み込みながら投資をする方法です。なお複利に対して単利は、投資元本に対してだけ利息を計算するものです。

上記の図は年間12万円(毎月1万円)を運用益3%の単利と複利で運用し、20年間積立てた場合を比較したものです。同じ金額の元本ですが、年数が経つほど複利のほうが資産を増やせています。

投資なので必ず利益が出るとは限りませんが、積立投資は時間をかければ資産を育てていける方法なのです。

1-2.ドルコスト平均法でリスクを軽減できる

| 購入回数 | 価格(円) | 口数 | 口数累計 | 評価額(円) | 投資金額(円) |

|---|---|---|---|---|---|

| 1 | 10,000 | 1.00 | 1.00 | 10,000 | 10,000 |

| 2 | 5,000 | 2.00 | 3.00 | 15,000 | 20,000 |

| 3 | 4,000 | 2.50 | 5.50 | 22,000 | 30,000 |

| 4 | 3,000 | 3.33 | 8.83 | 26,500 | 40,000 |

| 5 | 5,000 | 2.00 | 10.83 | 54,167 | 50,000 |

(筆者作成)

積立には、投資の価格変動リスクを抑える効果があります。上記は値動きのある金融商品を、毎回1万円ずつ5回に分けて購入した積立投資の試算です。1回目に1万円だった価格が2回目には半額に値下がりしてしまっていますが、この例では5回目で運用益が出ています。

これは、値下がりしたときに数量を多く買えたため、平均購入単価が引き下がったことが要因です。

このように定額の買付によって価格が低いときには数量が多く、価格が高いときには数量が少なくなり、購入単価の平準化が期待できます(ドルコスト平均法)。

1-3.学業の妨げになりにくい

積立投資は設定をしてしまえば買付が自動的に行われるため、基本的には「ほったらかし」が可能です。そのため、学業の妨げにはなりにくいといえます。

株の現物やFXなどで短期で利益を狙う投資スタイルの場合、常にチャートを追ったり、注文をしたりしなければなりません。しかし積立投資なら、時間のあるときに状況を確認する程度で問題ありません。子どもの投資教育にも適した方法といえるでしょう。

2.未成年口座で積立投資できる商品

積立投資の投資対象にもいくつかの種類があります。未成年口座で子どもが積立できる商品を紹介します。

2-1.投資信託

投資信託は投資家から集めたお金で運用の専門家が株式や債券で運用し、成果を還元する運用商品です。

株や債券に直接投資して、なおかつ複数に分散投資するには多額の資金が必要です。しかし、投資信託を利用すればまとまった資金がなくても分散投資ができます。

投資信託の積立はさまざまな金融機関で提供されているため、積立投資の中でも利用しやすい商品です。ネット証券の多くは100円から投資信託の積立ができるので、子どもでも実践がしやすいといえます。

2-2.米国株式

米国株式は1株から購入でき、高配当の銘柄がたくさんあります。購入して保有しているだけで配当金がもらえるので、初期の投資教育にも適した商品です。外貨建の取引なので為替変動に注意が必要ですが、経済の勉強にもなります。

米国株式の積立に対応している証券会社は少ないのですが、興味があれば始めてみるのもよいでしょう。

2-3.外貨建MMF

外貨建MMFは外貨で運用される投資信託の一種で、米ドル建ては多くの証券会社で取扱っています。為替変動に注意が必要ですが、外貨ベースでの元本割れリスクは低い商品です。

投資初心者にも取り組みやすい商品であり、一部の証券会社で積立に対応しているので、選択肢の1つになるでしょう。

2-4.金

金は株や投資信託とは異なる特色を持った資産で、少額からの積立投資ができます。

金を保有しても利息は付きませんが、長期的に価格は上昇し続けています。複数の金融機関で未成年者の金取引ができるので、分散投資の一環として取り組んでもよいでしょう。

2-5.単元未満株

単元未満株は株の取引単位である1単元(100株)に満たない株式です。証券会社によっては、単元未満株をミニ株などの名称で取引できるサービスを提供しています。また、一部の証券会社では単元未満株の積立に対応しています。

3.子どもが積立投資を始めるポイント

子どもが積立投資を始めるにあたって、有効活用するためのポイントを解説します。

3-1.実践で基本的な知識を身に付ける

子どもが積立投資を始めるなら、実践しながら基本的な知識を身に付けることが大切です実際の投資は親が行い、子どもはモニタリングするからといって、投資教育を目的とする場合は子どもに知識がないままでは意味がありません。親子で口座開設から始めてみるとよいでしょう。

事前に金融庁が提供する高校生向けの教材「貯める・増やす」(本編)、 「貯める・増やす」(応用編) などを読んでおくと理解しやすいでしょう。

3-2.少額から始める

投資教育で積立投資をするなら、少額から始めましょう。現在、多くのネット証券では、100円から投資信託などの積立ができます。少額でも現実にお金を投資すれば、投資の緊張感を体験できます。

始めてすぐに、投資対象が値下がりして元本割れするかもしれません。その場合でも、ダメージの少ない金額から始めて、投資とはどのようなものかを理解していくとよいでしょう。

3-3.損をする可能性があることを知っておく

投資は預貯金と違い、将来の受取額が不確定で、損をする可能性もあります。だからといって投資を否定するのでなく、リスクを減らして安定的に収益を上げていく方法を学ぶ必要があると理解しましょう。投資への理解や判断力を身に付けるには、早いうちからの投資教育が役立ちます。

3-4.未成年口座から発生した運用益は課税される

2023年で廃止されるジュニアNISAで発生した運用益には課税されませんが、課税未成年口座の運用益には通常通り20.315%の税金がかかります。18歳になるまでNISAは利用できないため、運用益に課税され、運用益の手取りは約80%となります。

4.子どもが積立投資を始める方法

子どもの名義で投資を始めるには、金融機関に未成年口座を開設する必要があります。以下は、子ども(未成年者)が積立投資を始めるまでの一般的な流れです。

- 親権者が口座開設をする

- 未成年口座を開設する

- 子ども名義で入金する

- 積立設定をする

4-1.親権者が口座開設する

未成年口座を開設する場合、ほとんどの金融機関では親権者の口座開設を条件としています。そのため、親権者がすでに取引している金融機関で未成年口座を作れば、速やかに取引を開始できます。

4-2.未成年口座を開設する

親権者の口座が開設できたら、未成年者の口座開設を申込みます。必要書類は金融機関によって異なりますが、未成年者本人の本人確認書類、マイナンバー確認書類、親権者との続柄を確認する書類などを提出します。

4-3.子ども名義で入金する

口座開設が完了したら、資金を入金します。注意したいのは送金者の名義で、ほとんどの金融機関で口座名義人からでないと入金されません。つまり、親の名義で送金するのでなく、子ども名義でなければならないわけです。

4-4.積立の設定をする

投資商品や銘柄を選び、積立の設定をします。積立の設定が完了すると、自動的に買付が行われます。定期的に運用状況を確認して、値動きや資産の増減を観察しましょう。

4-5.2023年で廃止されるジュニアNISAを始める場合

2023年はまだジュニアNISA口座を開設できます(2024年からは口座開設や商品の買付ができなくなります)。2023年だけでもジュニアNISAで買付をしたい人は、口座開設をするとよいでしょう。

親権者の口座開設をして未成年者のジュニアNISA口座を開設する順番は、未成年者口座と同様です。ジュニアNISA廃止に伴い、2024年以降は次のような取扱になります。

- 未成年者本人が18歳にならなくても引き出しができる(引き出し後は口座廃止)

- 買付けた商品は18歳まで非課税で保有できる

5.子どもが積立投資できる証券会社5選

金融機関の多くは未成年口座を開設できますが、少額の積立投資に対応していない場合もあります。また、基本的に親権者の口座開設が必要なので、親権者の口座で教育資金準備などをできると一石二鳥です。

ここでは親子で積立投資ができる金融機関を紹介します。

5-1.マネックス証券

| 親権者の口座開設 | 必要 |

| 未成年口座で積立ができる商品 | 投資信託:100円から 米国株:100米ドルから 金:1,000円から |

| つみたてNISAの銘柄数 | 160本 |

| クレカ積立 | マネックスカードでマネックスポイント (ポイント還元率1.1%) |

マネックス証券はSBI証券・楽天証券に次ぐネット証券大手で、多くの商品を低コストで提供しています。未成年が積立てできるのは、投資信託・米国株・金です。米国株は100米ドルからなので、子どもの少額投資にはあまり適していません。

純金積立の手数料は楽天証券と同じく、買付時に代金の1.65%かかります。

親の利用では、クレカ積立のポイント還元率が一律1.1%であることがメリットです。

5-2.SBI証券

| 親権者の口座開設 | 必要 |

| 未成年口座で積立ができる商品 | 投資信託:100円から 米国株式:1セント・1円・1株から 外貨建MMF:5,000円から |

| つみたてNISAの銘柄数 | 188本 |

| クレカ積立 | 三井住友カードのVポイント (カードの種類により最大5%) |

ネット証券大手のSBI証券は、取扱商品のラインナップや手数料の安さでも業界トップクラスです。未成年が取引できる商品も多く、投資信託以外にも米国株式や外貨建MMFの積立ができます。

外国株式や外貨建MMFの取引には、別途取引口座の開設が必要ですが、手続きは簡単です。米国株式の取引には約定代金の0.495%の手数料がかかります。

親の教育資金準備としてつみたてNISAをする場合も銘柄数が多く、三井住友カードのクレカ積立で最高5%のポイント還元が受けられます。

5-3.楽天証券

| 親権者の口座開設 | 必要 |

| 未成年口座で積立ができる商品 | 投資信託:100円から 金:1,000円から |

| つみたてNISAの銘柄数 | 186本 |

| クレカ積立 | 楽天カードで楽天ポイント (投資信託の種類により最大1%) |

楽天証券はSBI証券と並ぶネット証券大手で、商品ラインナップ、手数料ともに業界トップクラスです。楽天ポイントを貯めて投資信託などが買えるので、楽天ユーザーには特に有益な証券会社です。

楽天証券で未成年が積立てできる商品には投資信託の他に純金があります。純金積立は毎月1,000円から始められますが、買付時に代金の1.65%の手数料がかかります。

親が利用する場合、つみたてNISAの銘柄数が多く、楽天ポイントが利用できる点は大きなメリットです。

5-4.auカブコム証券

| 親権者の口座開設 | 必要 |

| 未成年口座で積立ができる商品 | 投資信託:100円から 単元未満株:500円から 外貨建MMF:1万円から |

| つみたてNISAの銘柄数 | 181本 |

| クレカ積立 | auPAYカードでPontaポイント (ポイント還元率1%) |

auカブコム証券は5大ネット証券の一角を占め、全方向のサービスを展開しています。未成年が積立てできるのは、投資信託・単元未満株・外貨建MMFです。このうち、外貨建MMFは1万円からと、未成年の投資にはハードルが高いといえます。

しかし、プチ株という単元未満株の積立を提供していて、500円から金額指定での買付ができます(買付手数料無料)。

つみたてNISAの取扱銘柄数も業界トップクラスで、クレカ積立でPontaポイントの還元率が1%というのもメリットです。

5-5.CONNECT

| 親権者の口座開設 | 不要 |

| 未成年口座で積立ができる商品 | 投資信託:100円から 単元未満株:500円から |

| つみたてNISAの銘柄数 | 16本 |

| クレカ積立 | セゾンカード・UCカードで永久不滅ポイント(積立額5,000円以上) (カードの種類により最大1%) |

CONNECTは大和証券グループのスマホ証券で、特定の商品に絞ったサービスを展開しています。CONNECTの未成年口座(ティーン口座)は15歳から、親権者の口座がなくても開設可能です。

投資信託の積立は100円から毎日(営業日)積み立てる「まいにち投信」で、35銘柄を取扱います。また単元未満株の「ひな株」は約400銘柄が購入でき、毎日または毎月1株単位の定期購入が可能です。ひな株の取引には株価に対して0.5%のスプレッドが実質的な手数料としてかかります。

まいにち投信はつみたてNISAに対応しており、クレカ積立のポイント還元も受けられます。

CONNECTは取扱銘柄数では大手ネット証券に劣りますが、スマホ証券のため使いやすいアプリで簡単に取引できる点が強みです。

まとめ

積立投資はまとまった資金が必要なく、注文の手間もかからないため、未成年にも取り組みやすい投資です。投資を成功させるためにお金や社会に自然に目が向くことになり、子どもの成長が期待できます。親子で取り組むことにより、コミュニケーションも促進されるでしょう。

この記事を参考に未成年口座を開設し、親子で積立投資を始めることも考えてみてはいかがでしょうか。

松田 聡子

最新記事 by 松田 聡子 (全て見る)

- 個人の金融資産が2212兆円の過去最高を突破。将来に向けた資産形成のポイントは? - 2024年10月21日

- 高校生が金融教育で学ぶ「貯める・増やす」資産形成の内容は?NISAの仕組みも - 2024年8月8日

- ウェルスナビとROBOPROの違いは?手数料や実績、メリット・デメリットを比較 - 2024年6月22日

- 2024年度の税制改正で子育て世帯はどう変わる?家計のポイントを5つ解説 - 2024年6月9日

- NISAで毎月いくら積立設定するべき?収入や年齢からポイントを解説 - 2024年6月9日

ロボアドバイザーや手数料無料で投資信託が買える証券会社・金融機関[PR]

ロボアドバイザーや、投資信託が手数料無料で買える証券会社などを厳選してご紹介しています。

ウェルスナビ

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

THEO(テオ)+ docomo

1万円から投資可、ESG投資も選択できる。運用額やdカードでの積立額に応じてdポイント貯まる

1万円から投資可、ESG投資も選択できる。運用額やdカードでの積立額に応じてdポイント貯まる

楽天証券

株手数料が1日100万円まで無料!楽天ポイントで株や投信が買える、ロボアドバイザーも利用可

株手数料が1日100万円まで無料!楽天ポイントで株や投信が買える、ロボアドバイザーも利用可