ソーシャルレンディングは、日本でも徐々に知名度を上げつつある投資手法です。市場規模は年々成長を続け、2017年は1,316億円、2018年は上半期だけですでに1,000億円を突破していると言われています。

その一方で、ソーシャルレンディングがどのような投資手法なのか、わからない人だっているかもしれません。今回は質問に回答する形で、ソーシャルレンディングの仕組みや収益性、リスクなどを解説します。

目次

- ソーシャルレンディング会社の役割とは?

- 投資家への分配金はどこから出ている?

- 貸し倒れのときはどうなる?

- 投資した案件の運用中にお金を引き出すことはできる?

- 早期償還とは?どんな時に発生する?

- 日本だけではなく、海外でもソーシャルレンディングはあるの?

- 融資先の情報はどこまで調べられる?

- まとめ

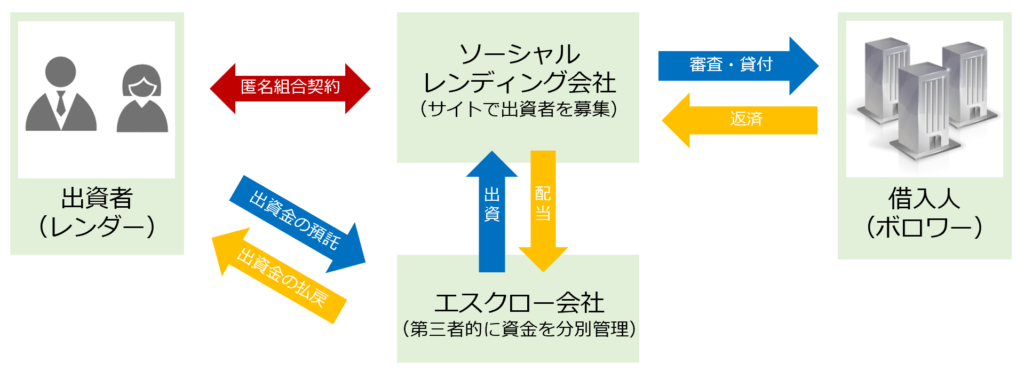

1.ソーシャルレンディング会社の役割とは?

ソーシャルレンディング投資において、ソーシャルレンディング会社は仲介的な役割を担っています。ソーシャルレンディング会社はまず、事業遂行にお金が必要な企業を探します。

そして、その企業に対し、ソーシャルレンディング会社が融資を行います。そのため、ソーシャルレンディングを運用する会社は、貸金業法の免許を取得していなければいけません。

また、匿名組合と呼ばれる組合を結成し、個人投資家などからお金を集めますが、この場合は第2種金融商品取扱免許が必要です。この免許を取得している業者のみが、不特定多数の個人投資家からお金を集めることができます。

つまり、ソーシャルレンディング会社は、事業資金などを必要としている会社に対し、個人投資家から集めたお金を融資するという仕組みになっています。これにより、今まで金融機関や機関投資家しか投資できかった大規模な融資案件に対して、個人投資家も少額で投資することが可能になったのです。

2.投資家への分配金はどこから出ている?

ソーシャルレンディング会社は毎月、もしくは3ヶ月に1回などのタイミングで、投資家に分配金を支払います。分配金の出所は、融資の金利です。

例えば、投資家から1億円を集めた後に年利10%で融資する場合、1年間で1,000万円の金利になりますが、融資先企業は金利を12分割してソーシャルレンディング会社に毎月返済します。そして、ソーシャルレンディング会社は受け取った金利から、投資家毎に約定した利回り分の分配金を振り込みます。

ソーシャルレンディングはこの段階で、投資家への分配金に自社の営業者報酬を上乗せしています。たとえば、利回り10%という投資案件の場合には、ソーシャルレンディング会社は自社の営業手数料を上乗せした金利11%~13%(手数料率は会社によって異なります)で融資を実行します。投資家には10%分を配分し、自分たちで残り数%の金利収入を得ている、そのような計算になります。

3.貸し倒れのときはどうなる?

ソーシャルレンディングは融資である以上、「貸し倒れ」のリスクは避けて通れない問題です。一般的なソーシャルレンディング会社は融資の際、住宅ローンなどと同じように担保を設定します。例えば、融資先の会社が所有する不動産を担保に設定し、貸し倒れが発生した際には返済を免除する代わりに、担保不動産を売却して資金を回収するのです。

設定される担保には、不動産以外にも事業の権利や動産などの商品、また債権などが設定されている場合があります。担保を処分しても融資額を全て回収できるとは限らないため、投資家はできるだけ換金性が高く、価値が下落しにくい担保を設定している案件を選ぶのです。

また、担保以外にも、社長個人の保証や親会社の保証などがついている案件もあります。中には無担保の高金利案件もあります。リスクとリターンのバランスを考えながら、投資する案件を選んで行きましょう。

4.投資した案件の運用中にお金を引き出すことはできる?

ソーシャルレンディングでは、ファンドの運用中は投資したお金を引き出すことはできません。ソーシャルレンディングが融資である以上、設定された返済期限までむやみに融資先に返済を迫ることはできないためです。

融資を受けた企業としても、1年後に満額返済する約束で融資を受けたにもかかわらず、半年で急に全額返済を迫られても返済できません。そのため、ソーシャルレンディングでは、基本的に運用中の返済はできないものとして案内されています。

5.早期償還とは?どんな時に発生する?

ソーシャルレンディングの案件運用中には、稀に早期償還というものが起こります。早期償還とは、例えば運用期間が1年間であるにもかかわらず、半年で全額返金されることを指します。

融資を受ける側にとっては、返済期間1年で借金していたとしても、できるだけ早く返済すれば支払い金利を減らせます。逆に、住宅ローンでも繰り上げ返済が可能なように、借り手側の都合で返済スケジュールが変わってしまうこともあります。

実際に、『運営中の事業に成功の目処が立ち、現金も調達できたのでソーシャルレンディング会社から受けた融資を一括返済した』という事例は数多くあります。また、不動産を購入してリフォームを施し、転売している企業の場合、転売が成功した段階でソーシャルレンディング会社に全額返済するケースも見られます。

投資家にとっては、想定された運用期間よりも早く返済される分、分配金が少なくなるというデメリットもありますが、「オーナーズブック」のように早期償還で追加配当をもらうことができ、運用利回りが10%を超えるというサービスもあります。

融資先企業の事業が順調な場合に発生する早期償還は、融資先を見抜くソーシャルレンディング会社の眼が確かであるという証拠となるため、会社を選ぶ際の参考にする方もいます。

6.日本だけではなく、海外でもソーシャルレンディングはあるの?

ソーシャルレンディングは、日本で生まれた投資手法ではありません。ヨーロッパで21世紀に入った頃に生まれた投資手法です。そのため、欧米のソーシャルレンディング市場は日本よりもはるかに大きく、規模は数兆円とも言われています。

また、中国でも最近普及しつつあります。日本では個人が法人に融資するケースが多いのに対し、中国では個人間での融資が多いと言われており、こちらも数十兆円の大規模な市場となっています。

海外ではリーマンショック前からソーシャルレンディング投資が行われており、世界規模の大きな経済危機を経験しながらも、投資手法として生き残っています。つまり、確実性のある投資手法の一つになりつつあるとも言えます。

個人間の融資は、日本でもソーシャルレンディング投資の黎明期では行われていたのですが、貸し倒れの発生率が高かったこともあり、今ではほとんど行われていません。

7.融資先の情報はどこまで調べられる?

ソーシャルレンディングは貸金業法に則って運用されており、融資先の情報は限定公開に留められています。社長の名前や会社の名前など、直接融資先の名前を特定できるような情報は公開されていません。

しかし、投資家にとっては融資先事業の妥当性や安全性を推し測るには、できるだけ多くの情報を把握したいもの。現在は情報公開の内容に関し、各ソーシャルレンディング会社の方針に一任されている状況です。

融資先の名前が直接出ていなかったとしても、本社の所在地が判明し、なおかつ特殊な事業を展開する会社であれば、ある程度は特定が可能なケースもあります。

また、融資先の企業名に関しても、各ソーシャルレンディングの中で全く明らかにしない会社もありますし、A社、B社、C社の中のどの企業に向けた融資案件なのか、具体的に情報を開示する会社もあります。さらには、営業者報酬まで含めた融資金利を公開している会社もありますし、一切を公開してない会社もあります。

これまで守られてきた融資先の匿名性ですが、ソーシャルレンディング業界で発生した問題を受け、金融庁も融資先の名前の公開を各ソーシャルレンディング会社に要請しています。

要請を受けたソーシャルレンディング各社が、その要請に従うかどうかはまだ明白ではありません。しかし、より安全性の高い投資を望み、より情報を詳しく知ろうとする投資家からの声が上がれば、ソーシャルレンディング会社も投資家の要請に応えざるを得ないでしょう。

8.まとめ

ソーシャルレンディング投資に興味を持つ方が、最初に抱く疑問点を中心に、ここでは7つの質問を想定して回答しました。ソーシャルレンディングに関する書籍などはあまり書店に並んでおらず、周りで投資をしている人もまだまだ少ないため、二の足を踏んでしまう方も多いでしょう。

まずは仕組みを理解した上で、どのような会社があるか、どのように会社を選べばよいか、どのような案件に投資するべきか、と少しずつステップアップしていくと良いのではないでしょうか?

- 海外成長国投資・インパクト投資ができるソーシャルレンディングの比較・まとめ

- 手数料が安いソーシャルレンディングの比較・まとめ

- 不動産担保があるソーシャルレンディングの比較・まとめ

- 1万円から投資できるクラウドファンディングサービスの比較

- 大手が運営しているソーシャルレンディングの比較・まとめ

- 利回り10%以上が狙えるクラウドファンディング投資の比較・まとめ

HEDGE GUIDE 編集部 ソーシャルレンディングチーム

最新記事 by HEDGE GUIDE 編集部 ソーシャルレンディングチーム (全て見る)

- Funds、ボルテックス「東京オフィス検索ファンド#1」を募集中。6月27日15時まで - 2025年6月24日

- 初心者におすすめの不動産クラウドファンディングは?注目10社の評判・比較・ランキング - 2025年5月25日

- COZUCHI(コヅチ)の評判は?利回り実績やメリット・デメリットも - 2025年2月3日

- 【2025年1月】ソーシャルレンディング徹底比較!利回り・リスクや募集実績も - 2025年1月15日

- 相続した資産をどう運用すべき?手堅く運用するための5つの方法を解説 - 2024年12月23日

人気のクラウドファンディング投資サービスは?

利用者が多く人気の高いソーシャルレンディング・クラウドファンディング会社を厳選ピックアップしご紹介しています。

COZUCHI(コヅチ)

想定利回り2%~20%、1口1万円から手軽に不動産投資可能、ESG投資案件も。途中解約も可

想定利回り2%~20%、1口1万円から手軽に不動産投資可能、ESG投資案件も。途中解約も可

CREAL

上場企業運営の不動産投資型クラウドファンディング、1万円から投資可能。ESG投資案件も多数

上場企業運営の不動産投資型クラウドファンディング、1万円から投資可能。ESG投資案件も多数

オーナーズブック

上場企業グループの不動産特化ソーシャルレンディング、1万円・数ヶ月から投資可能

上場企業グループの不動産特化ソーシャルレンディング、1万円・数ヶ月から投資可能

人気のロボアドバイザーサービス・会社は?

利用者からの評判が高いロボアドバイザーサービス・証券会社を厳選してご紹介しています。

ウェルスナビ

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

ROBOPRO(ロボプロ)

将来リターン予測にAIを活用した進化版ロボアドバイザー、長期はもちろん短期リターンも狙える

将来リターン予測にAIを活用した進化版ロボアドバイザー、長期はもちろん短期リターンも狙える

ON COMPASS

マネックスグループ会社提供のロボアドバイザー、1000円から投資可能。手数料は年1.0075%程度

マネックスグループ会社提供のロボアドバイザー、1000円から投資可能。手数料は年1.0075%程度