ベンチャー企業の未上場株式などを10万円程度から購入できる「株式投資型クラウドファンディング」(CF)が認知度を高めている。日経トレンディと日経クロストレンドは「2021年ヒット予測ランキング」の26位に株式投資型CFを選出しており、今年も引き続き投資商品として関心を集めそうだ。自社でも株式投資型CF「イークラウド」を運営するイークラウド株式会社が解説レポートを公開している。今さら聞きにくい基本から市場の最新事情までわかりやすく示されており、一読の価値がある。

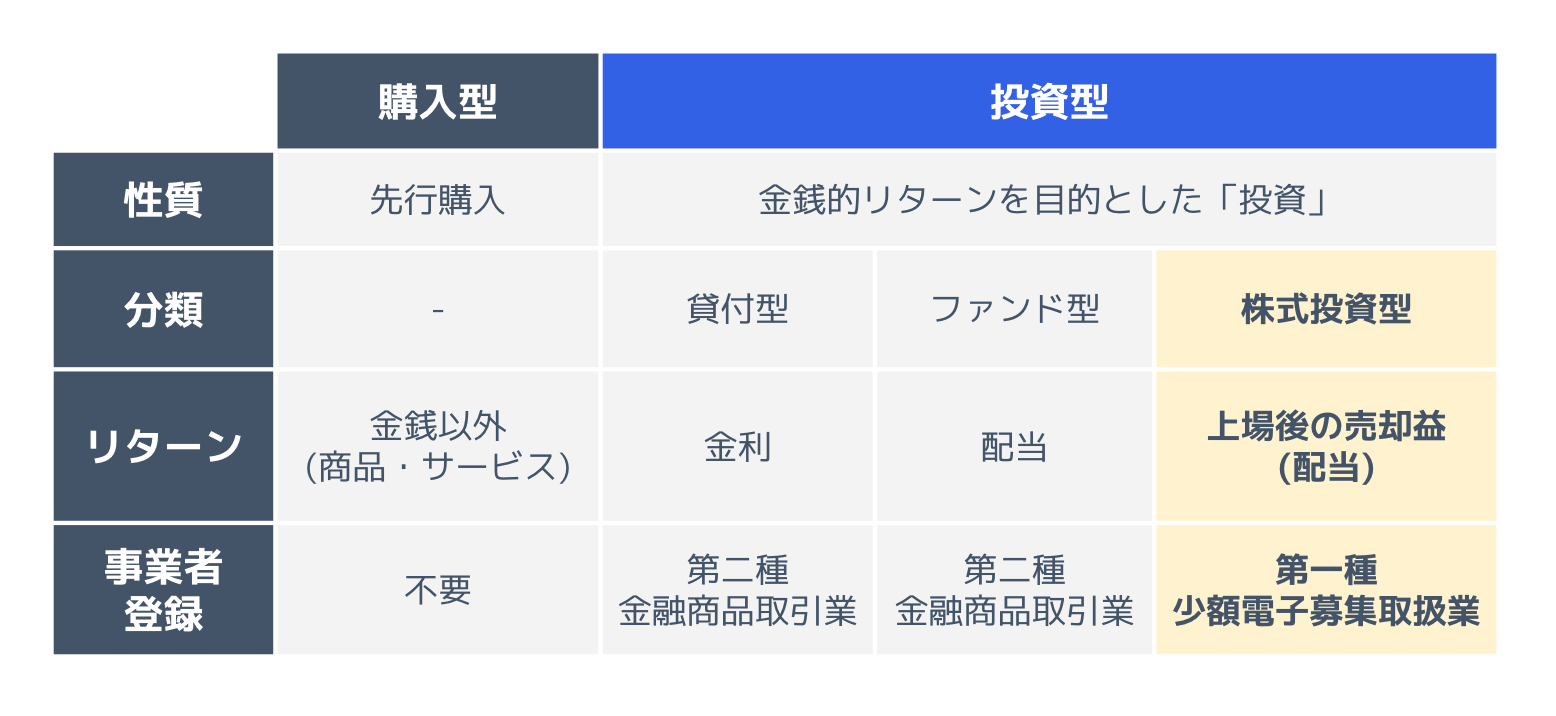

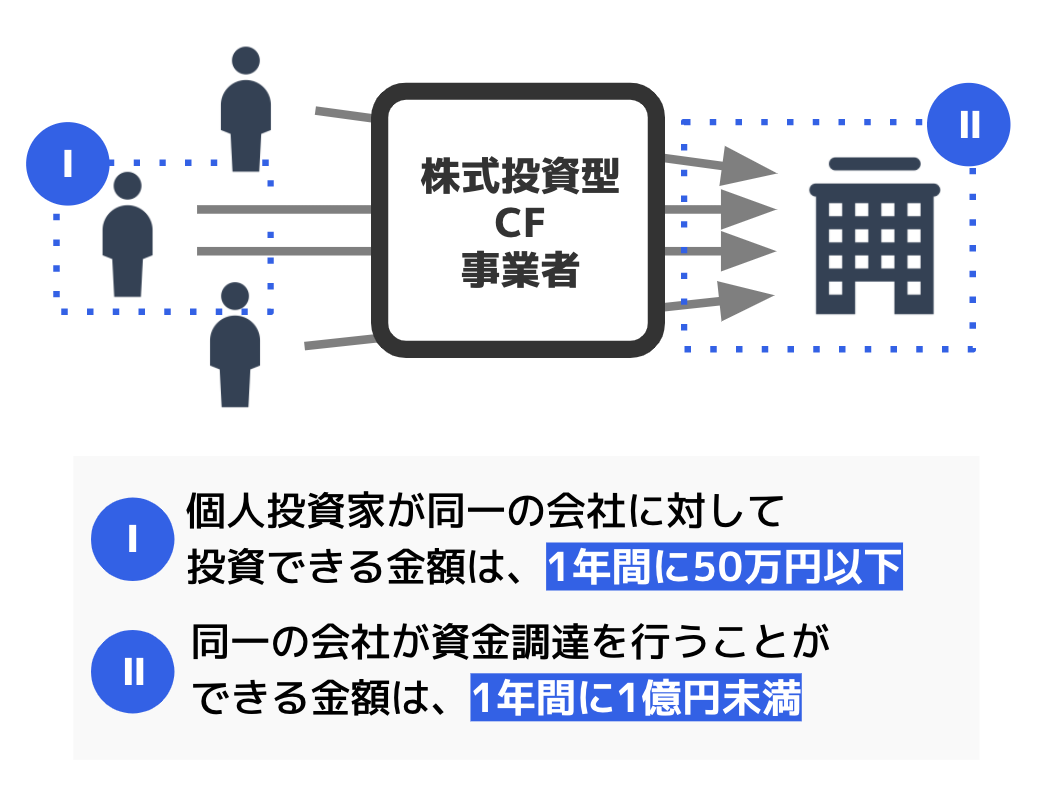

CFは「寄付」という性質が強かったが「商品代金の先払い」の形態へと変化し、モノやサービスを早く割安に購入できる「購入型」に発展。その後、貸付型・ファンド型・株式投資型など、法令などに基づいて登録された事業者のみがプラットフォーマーになれる投資型CFが登場する。株式投資型CFはベンチャー企業の株式を取り扱い、個人投資家がインターネットを通じ、非上場のベンチャー企業1社に対して1年間で最大50万円まで投資できる仕組み。投資先が将来成長し、新規株式公開(IPO)や事業売却(M&A)などに至れば、投資額を大幅に上回るリターンを得られる可能性がある。

2015年に金融商品取引法の改正を経て17年にサービスが開始される。さらに、20年のエンジェル税制の改正や案件数増加から、サービスの一層の拡充が見込まれる、成長市場と見なされている。

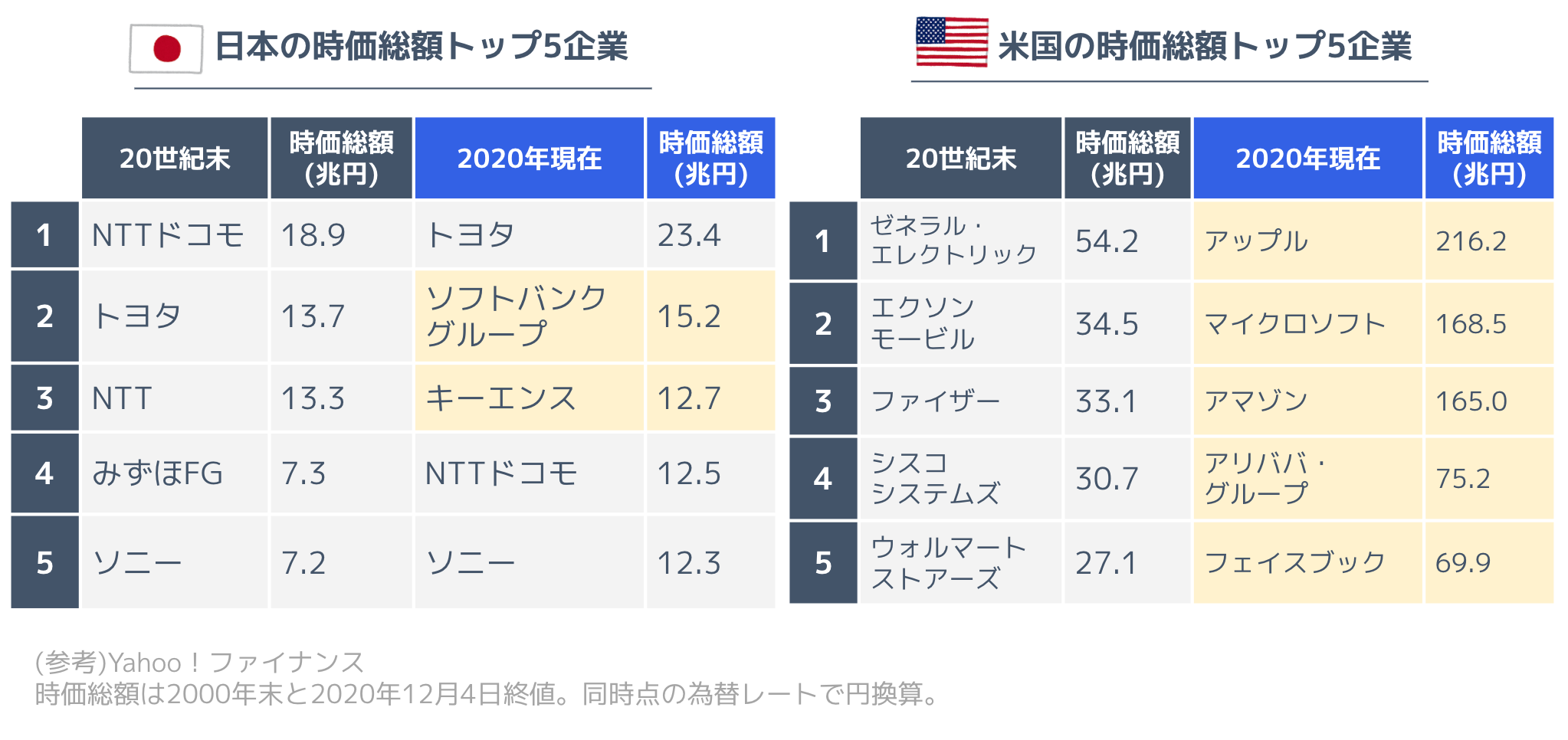

直近の約2年間で、世界のユニコーン企業(時価総額10億ドル以上の企業)の数は500社に倍増した。その7割を米中の企業が占める一方、日本のユニコーン社数は4社にとどまっている。この格差の背景には①ベンチャーの創業資金が自己資本や金融機関融資依存で、リスクマネーの供給が少ない②その結果、開業率が低く新たな産業創出による経済の新陳代謝が起こっていない③日本の時価総額トップ5企業のうち3社は2000年末から変わっていないが、米国のトップ5は全て入れ替わっている――といった事情がある。

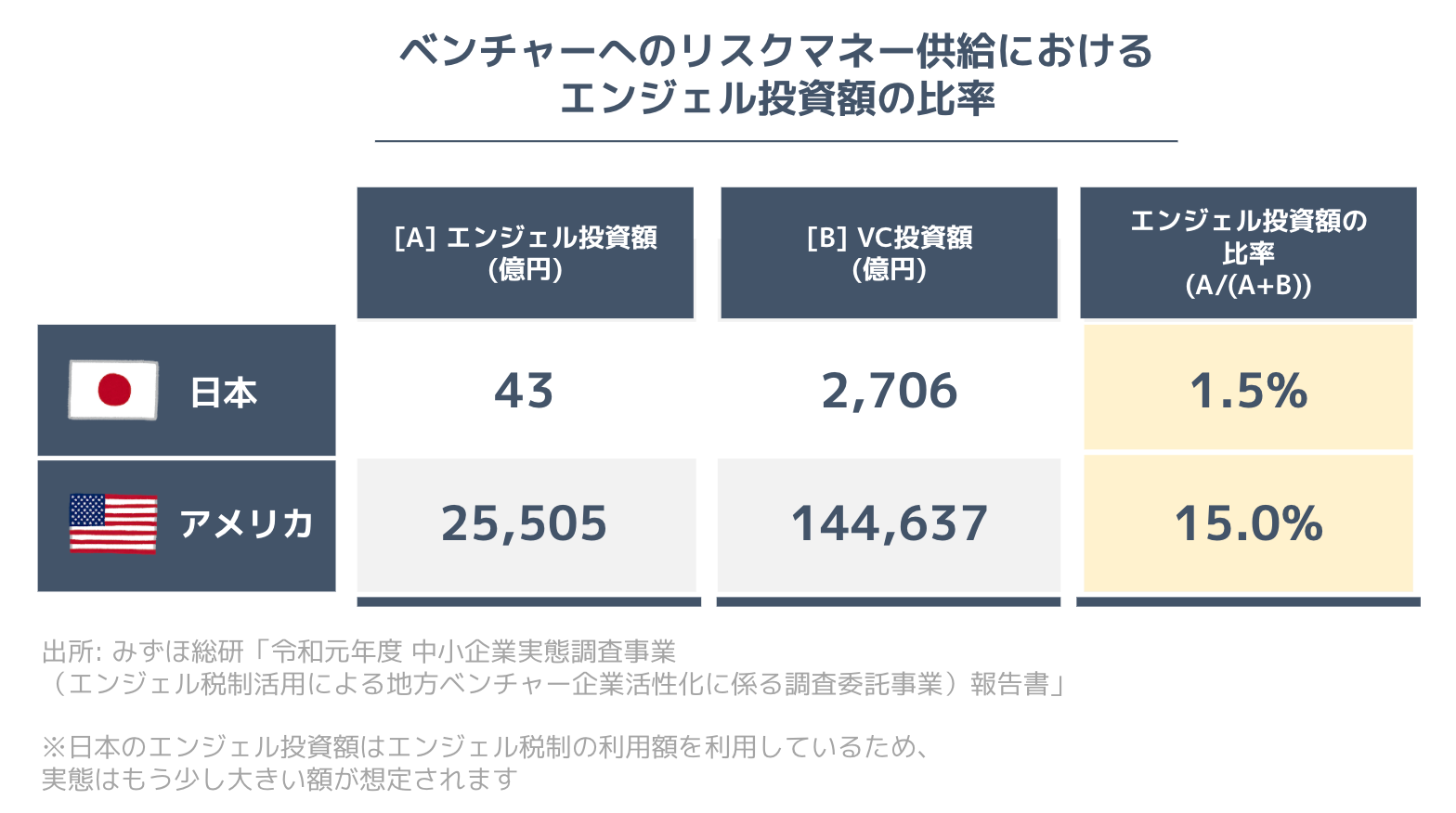

中でも、日本は諸外国と比較して個人投資家からのベンチャー投資額が少ない。米国のリスクマネー供給における15%はエンジェル投資だが、日本ではわずか1.5%にとどまっている。20年1~6月の国内スタートアップの資金調達額は2025億円で前年比3%増加しているが、1社あたりの調達金額を比較すると、10億円以上の資金調達を実施した企業は20年が前年比16%増となっている一方、10億円未満の資金調達を実施した企業は前年比22%減となった。「コロナ禍で格差が拡大し、シード・アーリー期とよばれる創業間もないベンチャー企業にとっては資金調達環境が厳しくなっている。コロナ後の経済社会の変革を支え、イノベーションを起こそうとするベンチャーの成長を支えるには、リスクマネーの供給が不可欠」と同社は訴える。

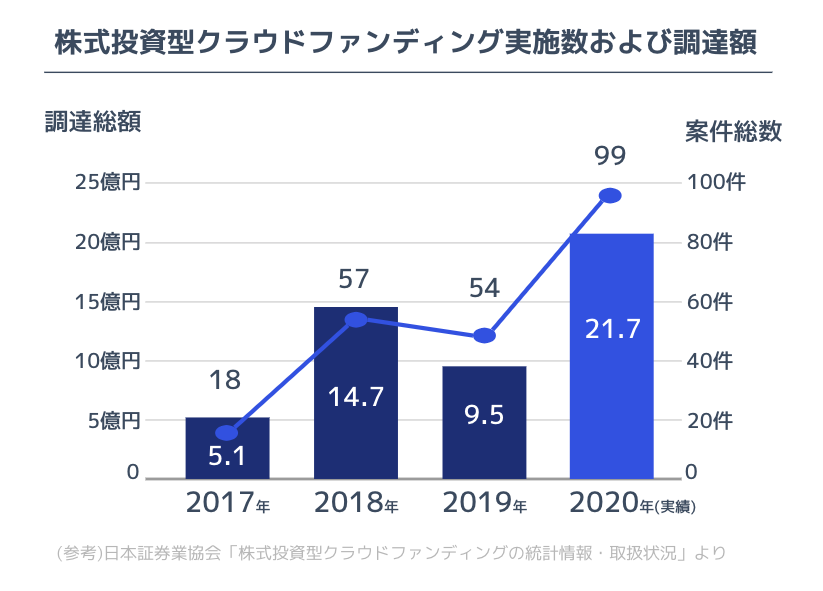

一方、株式投資型クラウドファンディングを利用して個人投資家から調達を行うベンチャー企業は増加基調にあり、過去最高の案件数・調達総額を記録している。20年の国内の株式投資型クラウドファンディング実施件数は99件で、17年の実施件数の5倍以上に伸長した。調達総額はおよそ22億円となった。

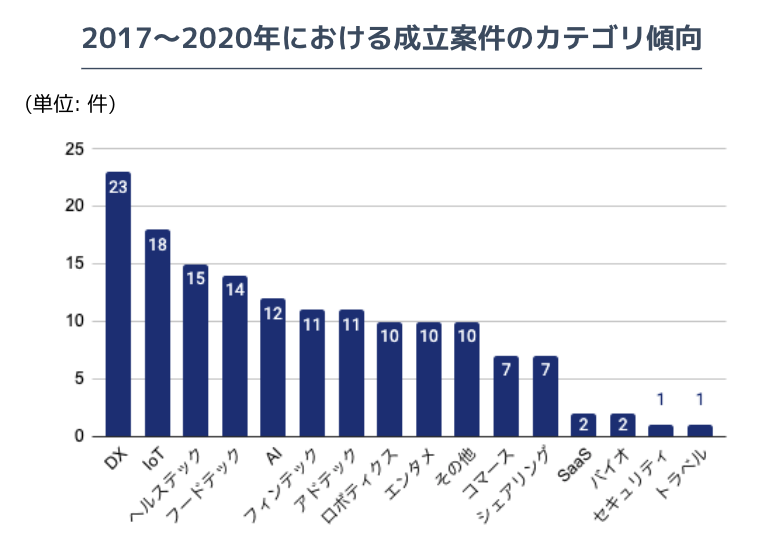

案件のカテゴリは、DX(デジタルトランスフォーメーション)、IoT、ヘルステックなどの取り扱いが増えている。

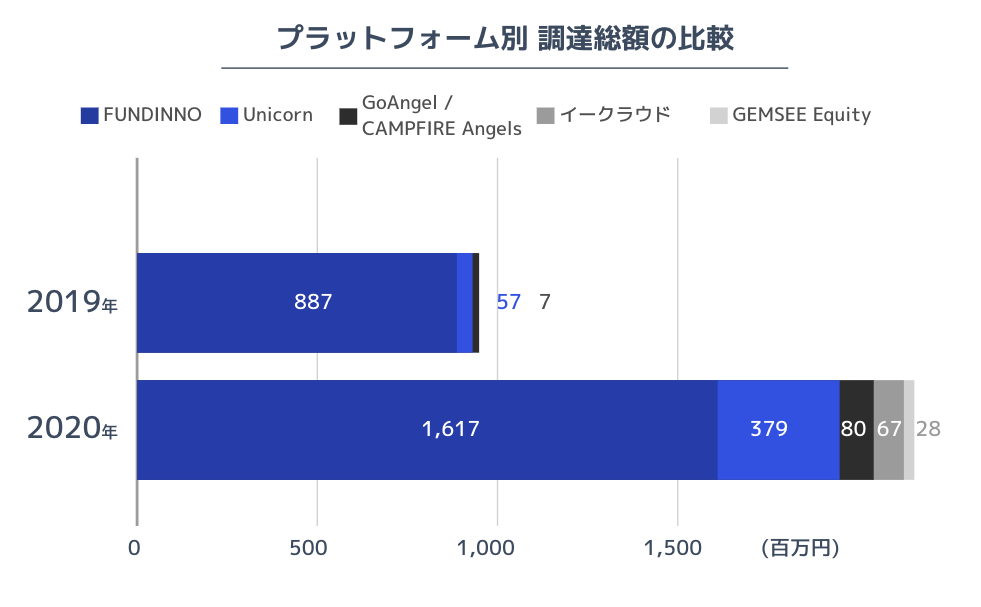

案件の調達額は、2017年にサービスを開始した株式会社日本クラウドキャピタルの「FUNDINNO(ファンディーノ)」が総調達額の4分の3を占めているが、他のプラットフォームも徐々に存在感を増している。プラットフォームの増加や新たなプレイヤーの参入表明もあり、市場は活性化している。

ベンチャー企業へ投資を行った個人投資家に税制の優遇を行う「エンジェル税制」(1997年制定)は、出資対象要件の厳しさや手続きの煩雑さが、個人投資家と起業家双方に課題視されていたが、20年4月に12年ぶりに改正。また、株式投資型CFのプラットフォームがベンチャー企業の税制適用認定を行う「認定事業者制度」も開始、同年内に合計5社のプラットフォームが都道府県に代わってベンチャー企業の認定を行えるようになっている。

同社は、現在業界における課題を2点挙げる。1点目は、投資額の上限規制だ。投資家保護の観点から、現在の日本の法令では、ベンチャーの資金調達にあたり、さまざまな制限事項がある。19年には新経済連盟が「株式投資型CFの1億円・50万円の上限緩和」の検討を政府への提言書の中で要望しており、規制緩和が実現するかがカギとなる。

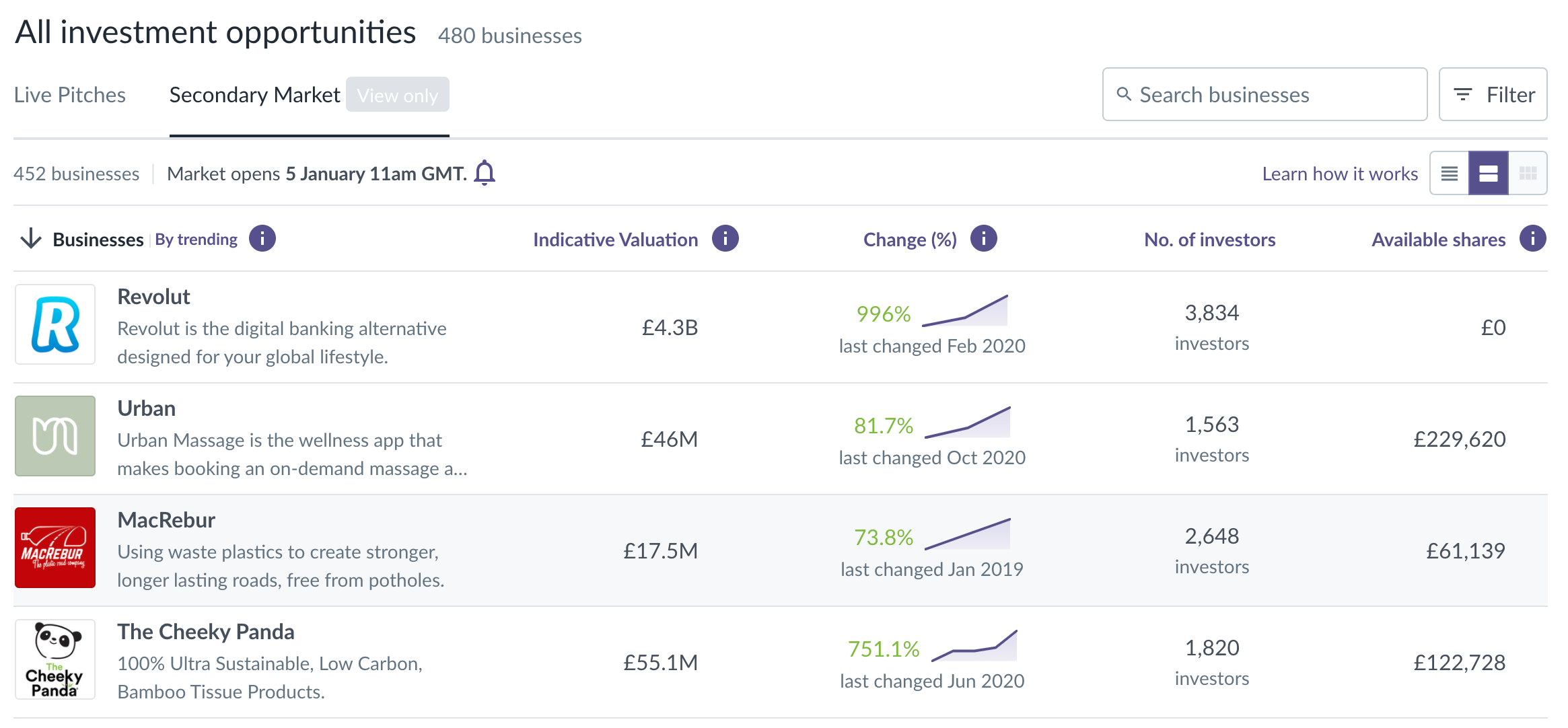

2点目の問題は、現状の国内プラットフォームにおいては非上場株式への投資はできるものの売却ができず、投資家の換金や買い増しの需要に対応できないことだ。英国では、17年にセカンダリーマーケットの提供を開始したSeedrsが、20年9月に株式投資型CFを利用した企業に限らず、すべての非上場会社にマーケットを開放。同年12月現在、850万ポンド、517社の株が売買されている。

日本国内の動きとしては、日本クラウドキャピタル社が「株主コミュニティ」制度による流通市場の実現を目指すことを表明。これは、証券会社が組成する株主コミュニティの参加者に限り、取引などを認める制度のこと。20年12月には、野村ホールディングスが上場投資法人を設立、不動産投資信託(REIT)のような形態で個人マネーが非上場株資産にアクセスしやすくなる上場投資法人の設立を表明した。後発とはいえ、新しい形態で非上場株を売買できる可能性は国内でも広がりつつある。

同社は「1社1年間1億円未満という上限、個人投資家の条件として設定されている1人1年間50万円までという条件が緩和されれば、市場はさらに拡大する。また、株式投資型CFを通じて資金調達をした会社がIPOやM&Aで成功例を示すことができれば、個人投資家の注目度も高まる」と締めくくっている。

【関連サイト】株式投資型クラウドファンディング「イークラウド」[PR]

【関連記事】イークラウドの評判・概要

※本記事は投資家への情報提供を目的としており、特定の企業・商品・ファンドへの投資を勧誘するものではございません。投資に関する決定は、利用者ご自身のご判断において行われますようお願い致します。

HEDGE GUIDE 編集部 株式投資チーム

最新記事 by HEDGE GUIDE 編集部 株式投資チーム (全て見る)

- ボルボ・カーズとGoogle、パートナーシップ拡大。AI「Gemini」搭載とAndroid開発加速へ - 2025年6月2日

- 信用取引の金利が低い証券会社は?主要6社の買方・売方金利を比較 - 2025年1月20日

- 大和コネクト証券、信用取引の評判は?手数料や始め方、メリット・デメリット - 2025年1月20日

- 大和コネクト証券の評判は?メリット・デメリットやポイント投資サービスも - 2025年1月20日

- 株式投資型CFのイークラウド、調達支援額が累計10億円突破。25年は新たな金融商品の取扱いも - 2025年1月6日

おすすめの株式投資のサービスや証券会社は?

利用者からの評判が高い株式投資サービス・証券会社を厳選ピックアップしご紹介しています。

SBI証券

早朝・深夜も取引可、Vポイントで投信が買える、ロボアドも

早朝・深夜も取引可、Vポイントで投信が買える、ロボアドも

ファンディーノ

IPOやバイアウトを目指す急成長企業に数万円から投資可能!ESG企業の募集案件も多数

IPOやバイアウトを目指す急成長企業に数万円から投資可能!ESG企業の募集案件も多数

松井証券