ソーシャルレンディングで投資先を選ぶ際は、融資先の返済リスクを念頭に入れながら検討しなければいけません。ここ1、2年で金融庁から行政処分が下った会社は、いずれも10%前後の高利回りの案件を提供していました。投資の世界においてハイリスク・ハイリターンは常であり、利回りの高い案件ばかり選んでしまうと、リスクも比例して上昇します。

投資家に支払われる利回りは、融資リスクを判断する材料になります。しかし、実際にソーシャルレンディング会社が融資先に対してどの程度の金利で融資しているのかについては、不透明な部分が否めません。そこで、ソーシャルレンディング投資でリスク対策のポイントとなる、実際の貸付金利を明らかにしている会社の有無について調べてみました。

目次

- 貸付金利を公開している会社

1-1.レンデックス - 貸付金利を推測できるソーシャルレンディング会社

2-1.オーナーズブック

2-2.クラウドクレジット

2-3.SAMURAI - 投資家利回りが低くても安全とは限らない

3-1.ここに記載していない会社は貸付金利が不明

3-2.会社が営業者報酬をしっかりと確保していない会社も危険 - まとめ

1 貸付金利を公開している会社

ソーシャルレンディング案件の詳細画面などで、実際に貸付金利を公開している会社は以下のレンデックスという会社です。問い合わせの必要もなく、簡単に貸付金利が調べられます。

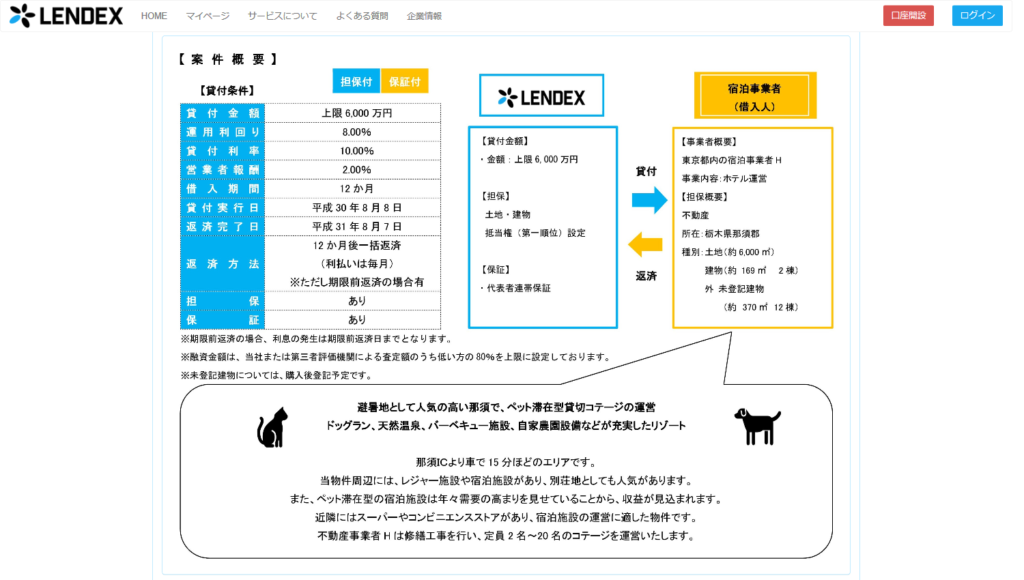

1-1 レンデックス

レンデックスも案件の詳細で、貸付金利が確認できます。画面下に進んで行くと、それぞれの案件に対する貸付金利、および営業者報酬の数値が記載されています。この数字が記載されるようになったのはここ数ヶ月からのことです。

レンデックスも案件の詳細で、貸付金利が確認できます。画面下に進んで行くと、それぞれの案件に対する貸付金利、および営業者報酬の数値が記載されています。この数字が記載されるようになったのはここ数ヶ月からのことです。

レンデックスの貸付金利は主に10%。投資家には8%の利回りを提供し、営業者報酬としては貸付金利の2%を得ています。

2.融資利回りを推測できるソーシャルレンディング会社

貸付金利は明記されていないものの、案件中の記載からおおよその数値が推測できる会社もあります。

2-1 オーナーズブック

オーナーズブックでは、それぞれの案件の詳細に注意事項として『営業者報酬は最大2%まで設定する』との記載があります。

融資手数料が最大2%であり、オーナーズブックが投資家に対して提供している利回りが4.5%から5%ですから、合わせると同社の貸付金利は6%から7%だと考えられるでしょう。ソーシャルレンディング業界の中でも、相当に低金利だと分かります。

2-2 クラウドクレジット

クラウドクレジットでも各々の案件の中に、投資家利回りと融資手数料の値が記載されています。

ただし、これ以外の手数料も存在するため、単純にこの二つの数字を足すだけで貸付金利となるわけではありません。投資家への利回りと手数料の値は、あくまでも参考程度にとどめておきましょう。

2-3 SAMURAI

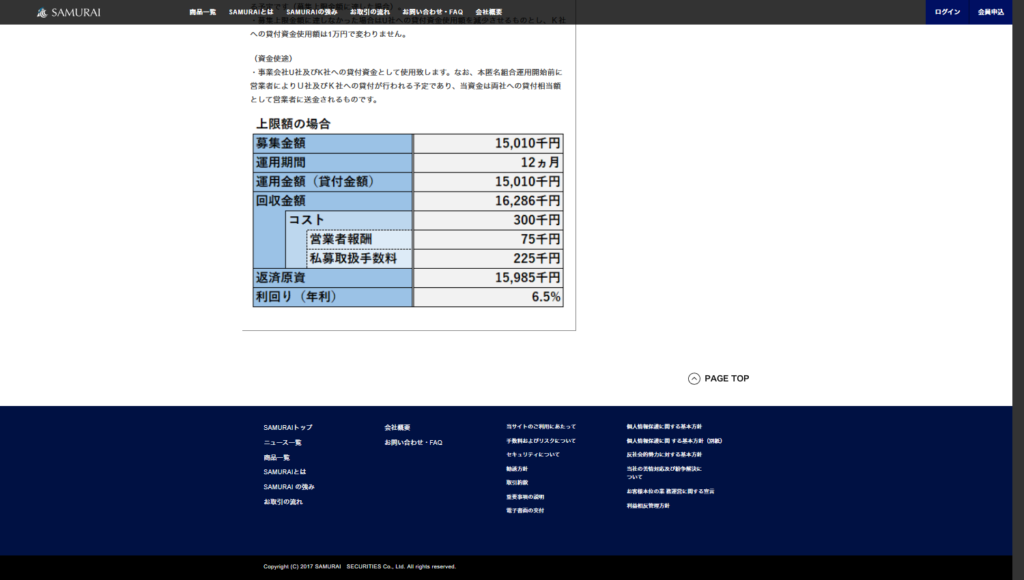

最近サービスを開始したソーシャルレンディング会社がSAMURAIです。SAMURAIでは、案件詳細の中で貸付金利を公開していません。しかし、募集金額や貸付回収金額の一覧表を記載しています。

この案件の場合、1,500万円を1年間融資し、1,628万円を回収する予定となっています。つまり、128万円を金利として受け取ることになっています。貸付金利は約8.4%と考えられるでしょう。

この案件の場合、1,500万円を1年間融資し、1,628万円を回収する予定となっています。つまり、128万円を金利として受け取ることになっています。貸付金利は約8.4%と考えられるでしょう。

3.投資家利回りが低くても安全とは限らない

投資家利回りの数字が低くても、必ずしも全ての案件が安全というわけではありません。maneoが運用する案件の中では金利は5%程度ながら、貸付金利が10%近いものもあります。

3-1 情報を開示していない会社は貸付金利が不明

今回の記事で名前が挙がっていない会社に対しても、電話で貸付金利について問い合わせてみた所、「サイトに掲載していない情報は、非公開となっています」という回答がほとんどでした。実際の貸付利率を公開していない会社が非常に多いため、投資家にとって貸付金利の返済リスクは未知数な部分があります。

貸付金利を公開していない会社は投資家の分配金利を参考にするしかありません。貸付金利を推測する材料の一つとして、その会社が一年間に集めた投資金が挙げられます。

まずはこの総額を合計し、そのうえで会社の決算情報から融資による収益分を差し引けば、ある程度は判断がつくかもしれません。しかし、簡単にできる計算ではありませんし、個人がそれだけの根拠で「この会社は利回りが低いのでリスクも低い」と判断するのは危険です。

3-2 会社が営業者報酬をしっかりと確保していない会社も危険

貸付金利と投資家への分配利回りの差が小さい会社は、営業者報酬や融資手数料をあまり取っていないと言えます。

一見、投資家にとっては、自社の利回りを削ってでも投資家に分配金を出そうとしている良い会社に映りますが、メインの事業で利益を確保できていなければ、いずれ倒産してもおかしくはありません。

まだ累計募集金額の少ないソーシャルレンディング会社で、営業者利益の金額も小さな会社は、会社の黒字化までに時間がかかってしまいがちな点に注意を払いましょう。

まとめ

ソーシャルレンディング投資で投資家が講じることができるリスク対策のポイントとしては、貸付金利の高すぎる案件を避けて、貸付金利の低い案件を中心に投資して運用することです。

そのためには、現時点で融資利回りを公開している会社から、「どの程度営業者報酬を取っているのか」、そして「自社の利益もしっかりと確保し、黒字化を達成しているのか」を調べる必要があります。そして、適正な会社を選んで事業者リスク対策を同時に行いましょう。

- 海外成長国投資・インパクト投資ができるソーシャルレンディングの比較・まとめ

- 手数料が安いソーシャルレンディングの比較・まとめ

- 不動産担保があるソーシャルレンディングの比較・まとめ

- 1万円から投資できるクラウドファンディングサービスの比較

- 大手が運営しているソーシャルレンディングの比較・まとめ

- 利回り10%以上が狙えるクラウドファンディング投資の比較・まとめ

HEDGE GUIDE 編集部 ソーシャルレンディングチーム

最新記事 by HEDGE GUIDE 編集部 ソーシャルレンディングチーム (全て見る)

- Funds、ボルテックス「東京オフィス検索ファンド#1」を募集中。6月27日15時まで - 2025年6月24日

- 初心者におすすめの不動産クラウドファンディングは?注目10社の評判・比較・ランキング - 2025年5月25日

- COZUCHI(コヅチ)の評判は?利回り実績やメリット・デメリットも - 2025年2月3日

- 【2025年1月】ソーシャルレンディング徹底比較!利回り・リスクや募集実績も - 2025年1月15日

- 相続した資産をどう運用すべき?手堅く運用するための5つの方法を解説 - 2024年12月23日

人気のクラウドファンディング投資サービスは?

利用者が多く人気の高いソーシャルレンディング・クラウドファンディング会社を厳選ピックアップしご紹介しています。

COZUCHI(コヅチ)

想定利回り2%~20%、1口1万円から手軽に不動産投資可能、ESG投資案件も。途中解約も可

想定利回り2%~20%、1口1万円から手軽に不動産投資可能、ESG投資案件も。途中解約も可

CREAL

上場企業運営の不動産投資型クラウドファンディング、1万円から投資可能。ESG投資案件も多数

上場企業運営の不動産投資型クラウドファンディング、1万円から投資可能。ESG投資案件も多数

オーナーズブック

上場企業グループの不動産特化ソーシャルレンディング、1万円・数ヶ月から投資可能

上場企業グループの不動産特化ソーシャルレンディング、1万円・数ヶ月から投資可能

人気のロボアドバイザーサービス・会社は?

利用者からの評判が高いロボアドバイザーサービス・証券会社を厳選してご紹介しています。

ウェルスナビ

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

ROBOPRO(ロボプロ)

将来リターン予測にAIを活用した進化版ロボアドバイザー、長期はもちろん短期リターンも狙える

将来リターン予測にAIを活用した進化版ロボアドバイザー、長期はもちろん短期リターンも狙える

ON COMPASS

マネックスグループ会社提供のロボアドバイザー、1000円から投資可能。手数料は年1.0075%程度

マネックスグループ会社提供のロボアドバイザー、1000円から投資可能。手数料は年1.0075%程度