アフリカやラテンアメリカ、東ヨーロッパなど成長期待国への融資による投資機会を提供するクラウドクレジット株式会社。6月には社会インパクト投資宣言を発表、7月には投資管理委員会の設置、8月には内部監査室を設置するなど、ここ数ヶ月は目まぐるしい動きを見せています。これらの動きが持つ意味と、今後の事業戦略や目指す方向性などについて代表の杉山智行氏にお話を伺いました。

話し手プロフィール:クラウドクレジット株式会社 代表取締役 杉山智行 氏

-

2006年、東京大学法学部卒業後に大和証券SMBCに入社し、金利、為替の自己勘定取引チームで日本国債等への投資業務に携わる。2008年、ロイズ銀行東京支店に入行し、銀行では資金部長として、支店経営陣に対してリテール預金の獲得など日本での事業機会について助言を行い、運用子会社の日本における代表および運用責任者として、日本国債および海外社債等での運用を行う。2013年、クラウドクレジット株式会社を設立し、2014年6月より投資型クラウドファンディング・サービス「Crowdcredit」の運営を通じて日本の個人投資家と世界の資金需要者がWin/Winの関係をつくるサポートを行う。

インタビュー概要

1.社会インパクト投資の取り組みについて

6月に発表された社会インパクト投資の取り組みをお聞かせ下さい

社会インパクト投資は、社会的課題の解決に取り組む企業や領域に投資し、経済的なリターンと社会的なリターンの両立を実現する投資手法です。当社の場合は、途上国のマイクロファイナンス(=途上国の貧困層向けの金融サービス)やリニューアブル(=再生可能エネルギー)の事業者さんといった社会的課題に対して何か便益を提供する、課題解決するような事業者さんに対して融資をつけていくということを行っています。

社会的課題に関しては国連も当然リサーチをしていまして、世界の様々な課題に対して17の具体的目標を2030年までに達成するSDGs(=Sustainable Development Goals:持続可能な開発目標)というものを掲げています。当社の場合は、社会インパクト投資での取り組みが、SDGsの中の「これとこれとこれが当てはまるんじゃないか」という感じで、これまでに当社になかったSDGsという文脈でもご説明させていただくことを始めたというところです。

ただ、当社の場合は、社会インパクト投資だけをやっているわけではなく、エコノミックな投資も手がけており、純投資として面白い案件もご提供をしています。当社としても、面白い案件をご提供すれば手数料をいただけて企業としての体力ができ、その体力の中で社会インパクト投資もできるということになりますので、そこは両建てで案件をご提供できればと思っております。

社会的リターンの計測についてはどうお取り組みされる予定ですか?

社会的リターンの計測については、たとえば、マイクロファイナンス機関に対して貸付を行ったことによって、「どれだけの方にお金が届いて、どういう需要が生まれたか」「どういう雇用が生まれたか」ということを見ていきます。

リニューアブルの事業者さんであれば、「どれだけの村の人が、どれだけの家庭に電気が届いて、どれだけの子どもが勉強しやすくなったか」とか、「電気が通る前に、目に悪いガスが出るランプ使っていたのが、電化されることで目の状況をどれだけ改善することにつながったか、健康状態をどれくらい改善したか、電気代がどれだけ下がったか」といったところを具体的に計測していければいいのかなと思っているところですね。

2.クラウドクレジットの体制などについて

現在、クラウドクレジットでは毎月どれくらいの投資がありますか?

販売額でいうと毎月10億円弱くらいですね。多い月だと13億円とか、少ない月で7億円~8億円というところです。今が125億円累計(8月24日時点)で、残高ベースでちょうど100億円を超えるところですね。(※)

※:2018年8月30日に運用資産残高が100億円を突破

金融業は実績で見て、実際に来ていただけるという面もありますので、まっすぐ直線的な成長ではなく、等比級数的な成長をしていかなければならないと考えています。

リスク管理やコンプライアンスのお取り組みについてお聞かせ下さい

当社はコンプライアンスを始めとした体制整備というところについては非常に重視をしてきていますので、これまでに行政処分に至ったようなレベルのお話については、当社でご心配いただく必要はありませんとお伝えしております。

当社は、ちょうどいまお金をお預かりする金額が100億円を突破するというところになってきまして、社内では「これからは100億円から1000億円に」と掛け声をかけているんですが、一方で3万人分の情報をお預かりしている状況ですので、システムの不具合などでご迷惑をおかけするということは、無いようにしていかないといけないところはあります。

また、他の業者さんとの違いとして、当社はグローバルで活動をしていますので、同業の方とお話をしていてもサイバー攻撃なんかは当社のほうが受けているんじゃないかという実感があります。そのため、サイバーセキュリティやシステムの頑健性といったところは、他の業者さんとは異なる次元で取り組みをしていると考えています。

コンプライアンスやオペレーション、コーポレートの管理的なところや運用周り・事務などについては現在もPDCAを相当回していますが、今後のスケールのためにも、規定マニュアルや事務周り、システムの整備などを、今年の残りの4ヶ月でさらに集中強化をしていこうと社内でも話しているところです。

3.クラウドクレジットのコンセプトや構想について

現在、ベンチマークされている企業はありますか?

個人的にすごい色んな機会に参考にしていて、事業やサービスについて色々考えているときに、「他の人はどうやっているんだろう」と思って調べてみたら、すでにやっていたということが多いのは「Funding Circle」という会社さんですね。

この業界は中国とアメリカが圧倒的に多くて、世界最大の20兆円っていう中国の市場と数兆円規模の巨大市場のアメリカというのがあって、そこからかなり市場規模が落ちて、イギリスがあって、さらに市場規模が落ちて日本(※1)と韓国とオーストラリアが4番手というような感じになっているんですが、その中でもヨーロッパ最大手のFunding Circleさんというイギリスのp2pレンディングの会社さんというのは、非常に思考回路が当社と似ていますし、やっていることもかなり近いです。

ただ設立はFunding Circle さんが当社よりも4年早く、やることなすことが常に当社の4年先を行っていると思っていますので、逆にそれが見えてくると、「じゃあファンディングサークルがこういうことやってるんで、僕らもこんなことやったら面白いんじゃないか」というところは見えてきたりもします。

非常に素晴らしい事業をやってらっしゃるんで、ZOPAとかRateSetterとか先発業者がいらっしゃったんですが、ここ1・2年くらいで追い抜いて1位になった(※2)というところもあり、注目はしているところですね。

※1 2017年の日本のソーシャルレンディング市場規模1,316億円(クラウドポート調べ)

※2 2017年のFunding Circle運用ローン額15.8億£(2,263.5億円:1£=143.27円で計算)

他の業者さんとは、事業に対する目線が違うように思います

当社の場合、不動産を中心に手がけているような先発のソーシャルレンディング会社さんを見て事業を始めたというわけではなく、「お金が余ってる国と足りない国をつなげる」というコンセプトを世の中に出すために、クラウドファンディングという仕組みを使ってサービスインしたら、それがソーシャルレンディングという業界に入ったというだけですね。

このクラウドファンディングという手法は「金融の民主化」と表現されることもありますが、アイデアを持った個人が金融機関を作れるようになったということがポイントだと考えています。これまでは、自分が金融機関を作ろうと思ったら「銀行」というものを作る必要がありました。私も当初は銀行を作ることを検討していたのですが、最近はバーゼル規制(=銀行に対する自己資本比率の規制)なども発展してきていますので、銀行をまともに作ろうとすると大体100億円くらいの資本金を積んで始めるということが必要になってきます。

それに対して、クラウドファンディングの場合は大体1億円から2億円くらいがあれば開業できますので、スモールスタートが可能です。当社は現在12億円を調達して、これからもおそらく10億円くらいは調達していくと思いますので、中期的には10億円、20億円というお金が必要になると思いますが、事業をスタートするのに必要な資本が100分の1になったということになると、アイデアを持った個人がベンチャーキャピタルさんなどからお金を調達して開業することができるということになります。

当社の場合は「お金が余っている国と足りない国をつなげる」ことを目的に、クラウドファンディングの仕組みを使いましたが、「面白い不動産投資機会があるのに、個人が小口で1万円からできないのはおかしいじゃないか、それを自分が絶対にやりたいんだ」という方が不動産クラウドファンディングをやりますし、Funding Circleさんのように「素晴らしい中小企業さんに対して、銀行が貸せないというのはおかしいだろう」ということで、中小企業向けのクラウドファンディングを始めることができるようになりますので、世界中で色んなアイデアを持った人がそれを具現化することができるようになったことの意義は大きいかなと考えています。

「お金が足りない国」はどういう基準で選ばれているのでしょうか?

どこかの国に思い入れがある、肩入れをしたいということはないので、世界中の国を非常にフラットに見ています。基本的には課題解決というところにバリューというのは生まれていきますので、課題がたくさんあるアフリカ、ラテンアメリカ、アジア、東ヨーロッパなどの途上国地域が、自然と融資先になっています。

この4つの地域のなかで、どういうムーブメントが起きているのかということを探していき、SDGsに凝縮されている17個の課題を、各地でどのように解決している業者さんがいて、そのセクターというのはエコノミックにはどういう風に伸びているのか、というのを見ていきます。

そこから、たとえばアフリカの未電化地域を電力化する電力ベンチャーのセクターが伸びてきている、ということになりますと、セクターをけん引している成長中の企業さんがたくさんいらっしゃるということになります。

まずはオンラインでそういった企業の情報を確認していって、具体的にA社・B社・C社・D社っていう素晴らしい会社さんが成長しているということが分かれば、あとは海外で事業者と投資家をマッチングする場に投資部隊が飛行機ですぐに飛んでいって、実際にFace to Faceで当社の紹介をさせていただき、先方の資金ニーズを聞かせていただいて、先方にニーズがあれば審査に入っていって、5%から10%くらいの金利で資金をお貸しさせていただく、という流れになっていますね。

4.クラウドクレジットで配信している投資案件について

現在は投資案件をどれくらい配信されていますか?

現在、ファンド自体は10数件出していますが、融資先の件数でいくと10件無いと思いますので、11月以降に新しい案件を増やしていって、年明けくらいには15件、20件に投資ができるという状況を作っていきたいと思っているところです。

これまではセミナーで分散投資の話をする一方で、クラウドクレジット上で投資できる案件の数は10件弱と少ない状況だったんですが、やはり当社の中だけで30社に分散投資していただけるっていうのが、分散投資の理論的にはきれいだというところになってくるかと思いますので、その状況を来年中には作っていきたいですね。

今ある案件の中で、特に面白い案件などを教えていただけますか?

やはり途上国のリニューアブルのファンドですね。たとえば、ミャンマーのソーラー・再生可能エネルギー事業者さんに貸付をするというファンドは、今日明日に出るわけではないのですが、エコノミックにはハイリスク・ハイリターンで、クーポン(=表面利回り)が高く、ドル建てなのに10%を超えるといった面白い案件になってくる一方で、ミャンマーの未電化地域を電化していくという、素晴らしい事業への投資となりますので、そういうセクターというのは、個人的には広げていきたいなと思っているところですね。

インフラ投資ができて利回りも高いというのは魅力的ですね

もちろんリスクは高いですけどね。セミナーなどで最近よくお話しさせていただくのですが、ローンファンドのリスクを非常に単純化して言うと、金利が1%、3%、5%、7%、10%と数字が上がれば上がるほどリスクは高いので、それがそもそも実現しないっていう可能性が、1%より5%、5%より10%のほうが高いというのは間違いありませんので、「クーポンが高ければ高いほど、リスクが高いと思っていただければ」とお伝えしております。

先ほどのミャンマーの会社さんも、ミャンマーという確実性のない国のベンチャーということで、ハイリスクな投資であることは間違いありませんので、そのリスクはしっかりとお考えていただいた上で、投資がうまくいけばドルで10%が返ってくるという点と、投資によってミャンマーの未電化地域が電化されていきますので、そのベネフィットを考えていただいてご検討いただければと思っているところですね。

今後はエクイティ投資案件などの予定はありますか?

当社もリサーチは続けているのですが、アフリカなどの途上国のベンチャーの場合、かなりしっかりした会社さんに出資をさせていただいても、日本のように大手企業による買い取り、M&A、IPOといったエグジットの選択肢がなく、買い取ってくれる人もいなければ、上場市場もないということで、エグジットにはプロですらまだ苦戦しているところでして、それを個人の方に販売するということは今のところ考えていません。

5.今後の方向性や予定について

5年後・10年後に目指していく方向性を教えて下さい。

5年後の2023年あたりですと、運用残高で数千億円から1兆円を目指していくというところかと思います。2,000億円、3000億円というお金を還流させていくようになってくると、明らかに世界の色んな所で、「クラウドクレジットのお金でこんなことが起こった」というのが見えてくるようになってくると思いますが、当社としてはもっと大きなお金を回していく会社になっていくことを目指しています。

たとえば、私の地元の地方銀行は貸付残高が5兆円ありまして、数千億円から1兆円の運用残高のレベルですとワンオブ地銀という話だと思いますので、この10年は貸付という金融の手段を用いて、3兆円、5兆円以上のお金を世界に循環させているっていう状況を作っていくことにコミットしていこうかなというところですね。5年後に突然、今とはまったく違う事業を手がけているということはあまりないんじゃないかと思います。

貸付を基盤に事業を伸ばしていく、ということですね

そうですね。融資に保険や決済をくっつけて、というモデルになってくると、地元密着型にしないと出来ないということになってきますので、ケニアにコミットするとか、タンザニアにコミットするとかということが必要になってくるんですが、当社としましては特定地域に偏らずに世界中に融資していくというモデルですので、保険や決済サービスや送金といった方向に突然広げていくっていうことはあまりないと思っています。

実はp2pレンディング業界では2014年くらいに多国展開というのがすごく流行りまして、アメリカと中国以外は国も小さいので、ヨーロッパのp2pレンディング業者さんも多国展開っていうのを目指したんですが、ヨーロッパの中であっても、ドイツの業者さんがスペインに行ったら、きちんとお金を返してくれないとか、国によって貸付がうまくいくやり方がまったく異なってくるので、多国展開にすごい苦労をされてまして、結局ほとんどが撤退してしまったという経緯があります。

その中でも多国展開で拡大を続けているのが当社とMintosさんという東ヨーロッパのp2pレンディングの会社さんだけなのですが、その2つの会社に共通するのは、個人に小口で貸していくとか、小さい会社さんに数十万円、数百万円とかを貸していくということをやらずに、現地の貸付業者さんや中堅企業さんに対して数億円、数十億円を貸していくというモデルを選択しているという点です。

世界に展開していきたいということであれば、そういった直接の最終資金業者ではない間接的なモデルになっていきますし、今後もケニア1カ国というよりは、世界中をフラットに見ていくというのが当社の色だと思っています。

融資先の選定基準や融資審査についてもお聞かせ下さい

当社の融資先は、日本の銀行さんが通常貸す会社さんよりもまだまだ不確定要素が多いので、事業計画やガバナンス体制などについては相当厳しく見させていただいてます。

具体的なイメージとしましては、担当者が調査をして20ページのレポートにまとめて、投資管理委員会に付議して、投資委員全員の賛成なければ通さないというベンチャーキャピタルのような審査プロセスになっているのですが、彼らとは見方がまったく逆でして、10社に1社がIPOなどで跳ねたら良いということではなく、10社に9社がしっかりと生き残るかという視点で審査をしています。

今後、他の企業さんとの協業やコラボレーションの予定はありますか?

現在は自分たちでプロモーションをかけて、クラウドクレジットにお越しいただくということをしていますが、ロボアドバイザーのように、ゆくゆくはネット証券さんネット銀行さんとか地方銀行さんに販売いただくことができるようになっていくと、どんどん幅が広がるようになっていくんじゃないかと思っているところですね。

金融機関さんと協業することで裾野が広がっていきそうですね

そうなんですよね。ガイアの夜明けというテレビ東京の番組で今年の1月にご紹介いただいた際には、地方銀行さんにもお問い合わせが殺到したようなのですが、当社は地方銀行さんで販売はしていませんでしたので、当社にも全国のシニア層の方から推定数千件のお電話をいただきまして、回線数が少なかったこともありご対応が間に合わなかったということがありました。

ただまあ、その話とは別に、当社のファンドはハイリスク・ハイリターンですので、高齢者の方にあまり多くの金額をご購入いただくべきかという点については、業者としてやるべきことかという話はあるかと思っています。

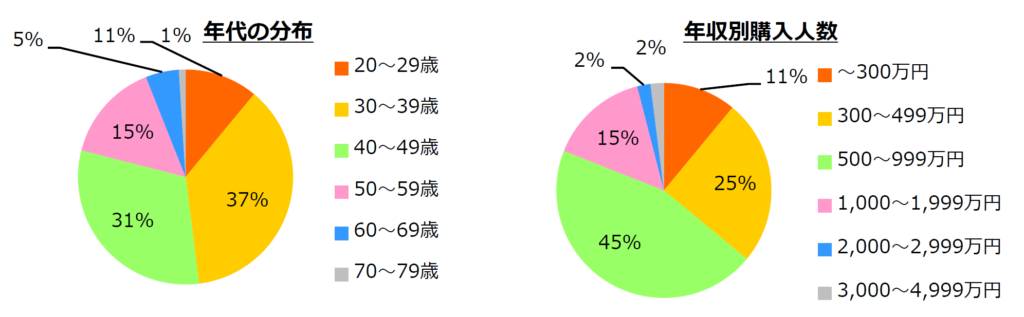

現在のお客様については30代・40代の方が中心でして、次いで50代の方となっています。基本的には企業に勤務していらっしゃって、貯金が貯まってきた方が余裕資金で資産運用をやっているという感じですね。

また、お客様1人あたりの運用残高は80万円程度となっています。投資のイメージとしては、1ヶ月目に40万円くらいを入れて、2ヶ月目に20万円、あとは少しずつ投資額を増やして80万円になっている、というイメージです。

積み立て機能の導入予定などはあるのでしょうか?

来年になれば当社も200億円、300億円のお金をお預かりするということになり、業者としても体力が出来てきますので、その中で次のステップを見据えて、ロボアドのような機能や積み立て機能などを今後実装していくなどして、より幅広い方に当社のサービスをお使いいただくことができれば面白いかなと思っています。

ロボアドについてはどのようにお考えですか?

私もロボアドは好きで、いまリスク資産の4分の1はロボアドにアロケーションしていますので、ロボアドは個人的にサポートとしている業界の1つです。個人投資家の方にとって、ロボアドのような株式を中心としたバランスファンドがコア運用としてあった上で、債券の投資機会は無くなってきていますので、そこで当社をサテライト運用、オルタナティブ投資機会として考えていただければいいかなと思っています。

もともと日本の方だけでも1,800兆円の資産をお持ちで、世界で言うとブラックロックというコア運用のファンド会社が1社で600兆円という規模ですので、サテライト運用であっても3兆円、30兆円という規模は目指せるんじゃないかと考えています。

株式投資は年々資産が増えていく王道の投資ですが、社会の観点から考えると、「富のピラミッド」という、富をすでに保有している最頂部で2京円がくるくる回っているだけの状況になってしまい、株式投資だけでは本当に必要なところにお金が行き渡りませんので、やっぱりそこは銀行が届けない層にクラウドクレジットがお金を届けていくということで、5年後・10年後に目に見えるように事業を拡大していければ面白いんじゃないかと思いますね。

事業に対して大きな使命感をお持ちだなと感じます

投信の会社さんやロボアドにできなくて、当社にできることというのは、「世界の市中の方にお金を届けます」「寄付ではなく投資としてのお金が世界に還流します」というところで、それを投資家の方とタッグを組むとできます、というところかと思いますので、そこはどんどん追求していきたいなと思っているところですね。

当社がこれからペルー、カメルーン、ケニア、エストニアといった国々で融資をつけていくということについて、一見危なっかしいように思われると思うんですが、まだまだ発展途上にある国に投資としてのお金を届けるっていうことは、当社だけではなくてヨーロッパの社会投資ファンドですとか、国際機関とかもやっていることですので、むしろ新興国に投資するリスクにはどういったものがあり、どのようにリスクマネジメントをしていくかを考え続けていくことが大切だと考えています。

株式投資や銀行ではお金を届けられないところに、当社がお金を届けて、企業の調達の柱が2本だったところを3本にしていくということで、21世紀の新しいパラダイムの中でも、世界中にお金が回っていくようにしていくというのが当社の役目と考えています。

投資家の方に向けてクラウドクレジットの使い方やアドバイスをお願いします

当社のお客様は8割の方が投資経験者、2割の方が投資未経験者という状況になっておりまして、今年のご登録に関しては7割が投資経験者、3割の方が投資未経験者となっています。

投資に慣れていらっしゃる方は、バランスファンドのようなポジションを構築する中で、債券のポジション枠をクラウドクレジットで買っていただればと思います。ただ、当社もまだ若い会社ですので、比率としてはリスク資産の5%~10%をアロケーションいただければと考えています。今後は5年・10年をかけて、リスク資産の20%~30%の債券枠を割り当てていただけるような運用会社になっていきたいと考えています。

一方で、当社で資産運用を始めていただく方は、まずは当社で資産運用に徐々に慣れていっていただいて、その後にロボアドのようなコア運用で、理論的に実証されているようなポートフォリオで手堅く増やしていくベースも作っていただければと思います。

インタビュー後記

杉山氏のお話を伺うなかで一貫して感じたのは、「お金が余ってる国と足りない国をつなげる」というコンセプトをどう実現していくかということに強い意志をもって取り組んでいらっしゃるという点、そしてこれから事業規模を数十倍、数百倍にスケールさせていくために必要なことを丁寧かつ着実に一つずつ積み上げているという点です。

融資についても、ただ単に「高い金利で貸し出すことができて、返済も見込めそうだから貸す」というエコノミックな考えだけではなく、「世界中の課題解決を行っている事業者に対して、金融という手段を使って事業に必要な資金を届けていく」といったソーシャルの側面も重要視されており、世界で必要とされる企業・サービスへと成長していく可能性を強く感じました。

債券への投資やオルタナティブ投資を検討している方はもちろん、「クラウドクレジットのコンセプトや取り組みを応援したい」という方や「自分のお金を世界で必要としている人たちに届けてほしい」という方は、ぜひクラウドクレジットでの投資を検討されてみてはいかがでしょうか。

クラウドクレジットの概要

| 会社名 | クラウドクレジット株式会社 |

| URL | https://crowdcredit.jp/ |

| 本社所在地 | 東京都中央区日本橋茅場町1-8-1 茅場町一丁目平和ビル802 |

| 設立 | 2013年 |

| 代表取締役 | 杉山 智行 |

| 資本金等 | 12億円3,454万8千円(2018年4月4日時点) |

| サービス開始年月 | 2014年6月 |

| 投資金額 | 1万円から |

※本記事は投資家の方への情報提供を目的としており、特定の企業・商品・ファンドへの投資を勧誘するものではございません。投資に関する決定は、利用者ご自身のご判断において行われますようお願い致します。

- 不動産投資ができるクラウドファンディングの比較・まとめ

- 海外成長国投資・インパクト投資ができるソーシャルレンディングの比較・まとめ

- 手数料が安いソーシャルレンディングの比較・まとめ

- 不動産担保があるソーシャルレンディングの比較・まとめ

- 1万円から投資できるクラウドファンディングサービスの比較

- 大手が運営しているソーシャルレンディングの比較・まとめ

- 利回り10%以上が狙えるクラウドファンディング投資の比較・まとめ

HEDGE GUIDE 編集部 ソーシャルレンディングチーム

最新記事 by HEDGE GUIDE 編集部 ソーシャルレンディングチーム (全て見る)

- Funds、ボルテックス「東京オフィス検索ファンド#1」を募集中。6月27日15時まで - 2025年6月24日

- 初心者におすすめの不動産クラウドファンディングは?注目10社の評判・比較・ランキング - 2025年5月25日

- COZUCHI(コヅチ)の評判は?利回り実績やメリット・デメリットも - 2025年2月3日

- 【2025年1月】ソーシャルレンディング徹底比較!利回り・リスクや募集実績も - 2025年1月15日

- 相続した資産をどう運用すべき?手堅く運用するための5つの方法を解説 - 2024年12月23日

人気のクラウドファンディング投資サービスは?

利用者が多く人気の高いソーシャルレンディング・クラウドファンディング会社を厳選ピックアップしご紹介しています。

COZUCHI(コヅチ)

想定利回り2%~20%、1口1万円から手軽に不動産投資可能、ESG投資案件も。途中解約も可

想定利回り2%~20%、1口1万円から手軽に不動産投資可能、ESG投資案件も。途中解約も可

CREAL

上場企業運営の不動産投資型クラウドファンディング、1万円から投資可能。ESG投資案件も多数

上場企業運営の不動産投資型クラウドファンディング、1万円から投資可能。ESG投資案件も多数

オーナーズブック

上場企業グループの不動産特化ソーシャルレンディング、1万円・数ヶ月から投資可能

上場企業グループの不動産特化ソーシャルレンディング、1万円・数ヶ月から投資可能

人気のロボアドバイザーサービス・会社は?

利用者からの評判が高いロボアドバイザーサービス・証券会社を厳選してご紹介しています。

ウェルスナビ

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

ROBOPRO(ロボプロ)

将来リターン予測にAIを活用した進化版ロボアドバイザー、長期はもちろん短期リターンも狙える

将来リターン予測にAIを活用した進化版ロボアドバイザー、長期はもちろん短期リターンも狙える

ON COMPASS

マネックスグループ会社提供のロボアドバイザー、1000円から投資可能。手数料は年1.0075%程度

マネックスグループ会社提供のロボアドバイザー、1000円から投資可能。手数料は年1.0075%程度