ソーシャルレンディングで利益を積み上げていくためには案件に設定されている担保、もしくは保証にも注目しておきたいところです。案件の担保や保証として信頼度の高いものが設定されていれば、融資先から返済が行われなくなっても担保が換金されたり保証が受けられたりするため、投資家に対して資金が返済されます。

そこでこの記事では、ソーシャルレンディングには具体的にどのような担保や保証が設定され、それらはどういった特徴を持っているのかという点について詳しく見ていきたいと思います。担保の種類や特徴を知って、できるだけ安全性の高い担保を見極められるようになりましょう。

1 不動産担保の特徴とは

まず多くの会社で案件の担保として設定されているのが不動産です。不動産は中古売買市場が確立されており、換金が比較的容易な担保として知られています。相場の変動は起こりますが、現在日本の不動産市場は都心部を中心に地価の維持・上昇が続いているため、急激に価値が損なわれるといった問題は発生しにくいと考えられます。

そういった背景から、オーナーズブックやレンデックスのように不動産担保付き案件のみを扱うソーシャルレンディング会社もあります。

1-1 担保になっている不動産の場所に注意

不動産が担保に設定されているといっても、日本のどこにあるのかチェックしなければいけません。バブル期は日本全国で地価が上昇していましたが、現在日本では地価が上昇する都心部、そして地方や郊外では地価が下落しており、上昇するエリアと下落エリアが分かれる傾向にあります。

実際のソーシャルレンディングの案件を見ると、不動産担保が設定されている場合はその自治体の名前が記載されているようです。

オーナーズブックの案件例

案件に記載されている地名を見て、そのエリアの公示地価を調べてみれば、現在その付近の不動産の相場が分かります。

地価が上昇傾向にあるエリアといえば、人口転入の大きい東京23区や神奈川県の横浜市、川崎市など。また民泊物件が数多くある京都市などが挙げられます。こういったエリアで担保が設定されている案件を中心に投資していけば、直近は比較的安全性の高い担保を選んだ投資ができるでしょう。

1-2 不動産担保の順位を見る

もう一つ重要なのは担保の設定順位です。担保には順位があり、第1順位・第2順位・第3順位とそれぞれ担保を換金した際の返金の優先順位が決まっています。第1順位の債権者が最優先であり、第2順位の債権者は第1順位の債権者に返金された後の残金が返済されます。

例えば1億円の案件に1億5,000万円の担保を設定していたとします。第1順位の債権者が5,000万円、第2順位の債権者も5,000万円の融資を行いました。そして担保を換金した時に1億2,000万円になれば、第1順位の債権者にまず5,000万円が返済され、第2順位の債権者にも5,000万円が返済さます。

しかし、これが仮に1億5,000万円の案件で1億2,000万円の担保を設定。そして第3順位の債権者も5,000万円の融資を行っていたとしましょう。この場合、第1順位と第2順位の債権者にはそれぞれ5,000万円が返済されますが、第3順位の債権者には2,000万円しか返済されないということもあり得るのです。

このように、担保の設定順位も必ずチェックしておくようにしましょう。

1-3 不動産担保の評価額は適正なのかを考える

もう一つ重要なのが不動産担保の評価額が適正なのかという点です。

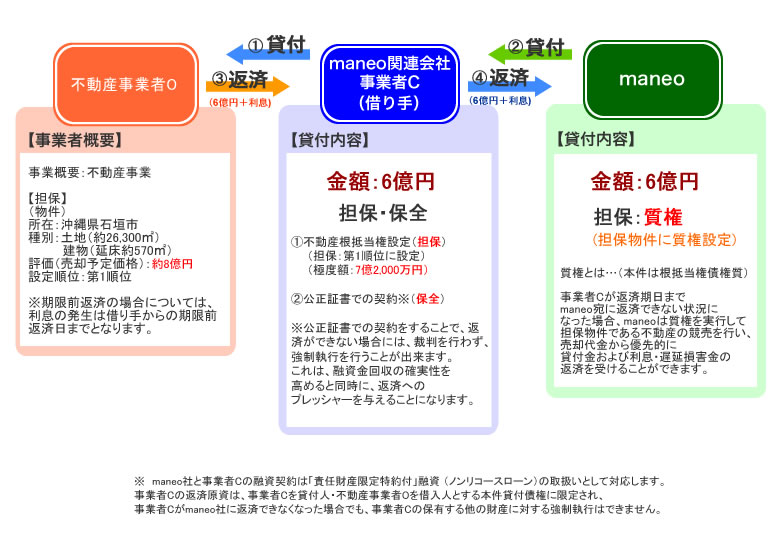

たとえば以下のmaneoの案件では6億円の融資に対し、7億2,000万円の担保が設定されています。しかしこの担保はどのように評価されたのか、即ち評価の算定方法が記載されていません。

maneoの不動産担保つき案件例

2018年2月に行政処分を受けたソーシャルレンディング会社のラッキーバンクでは、案件の担保として設定していた不動産の評価額が、同社の独自基準によって算出されていました。正当な評価手順を経たものではなかったため、行政処分を受けてしましまいました。

不動産の売買価格は相場による変化を伴います。「これだけの価値がある」と断定することが難しく、しかも自社での独自の算出となると、市場価格1億円の価値しかない不動産に3億円の評価をつけ、2億5000万円の融資を実行することも可能となってしまいます。

また、担保物件の流動性の点に関しても、maneoの案件担当者からのコメントをチェックしてみると、

担保物件のエリアは希少性があり、流動性も高いため回収に懸念はないものと判断しております。

となっていますが、沖縄県石垣市で8億円の土地・建物というのは「流動性」という部分では、やや疑問が残ると言えるでしょう。

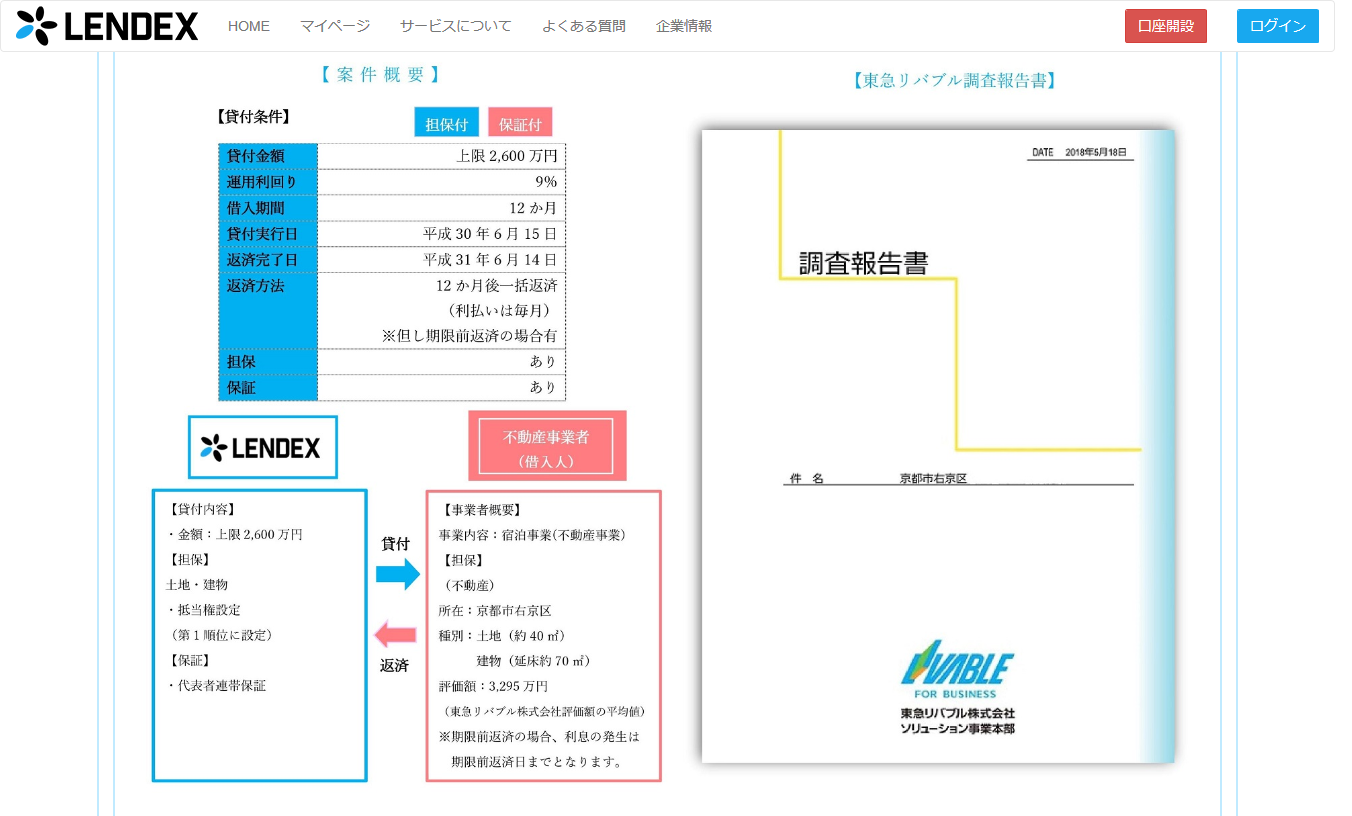

こういった担保評価について、第三者評価を利用することで信頼性を高める取り組みをしているのが、不動産担保付案件を専門に取り扱うレンデックスです。レンデックスでは、全ての案件に設定する担保の評価を大手不動産会社である東急リバブルが査定しています。

レンデックスの案件概要例

このように第三者の評価を受け、さらに評価した第三者の名前が明らかになっている案件であれば、担保の信頼性は高いと言えるでしょう。

2 第三者の保証付き案件とは

次に注目したいのは第三者の保証付き案件です。これは担保ではなく、返済できなかった場合に第三者が債務者の代わりに返済することになっています。

2-1 親会社の保証付き案件

LCレンディングというソーシャルレンディング会社は、ジャスダック上場企業であるLCホールディングスに所属しています。LCレンディングの案件にはLCホールディングスの保証が設定されている案件が数多くあります。

これはLCレンディングの融資先が返済できなくなった場合でも、LCホールディングスが代わりに返済してくれる保証が付けられているということです。上場企業の保証付き案件ということで比較的安全に投資できるでしょう。

2-2 代表者連帯保証

スマートレンドというソーシャルレンディング会社の案件の一部では、代表者連帯保証という保証が設定されています。代表者連帯保証は融資が返済されなくなった時に、スマートレンドの代表者が返済を行います。

しかしあまりにも債務の金額が多い場合、代表者に十分な返済能力がないことも考えられます。代表者の保証が付いているに越したことはないですが、金額の多寡を見て代表者連帯保証が本当に受けられるかどうかを判断しましょう。

3 債権担保の特徴とは

次によく見られるのが、融資先の会社が持つ債権などを担保に設定したものです。不動産担保などに比べると、換金性(流動性)や資産評価などが難しいという課題があります。債権担保を見る時にはどのような点をチェックすれば良いでしょうか。

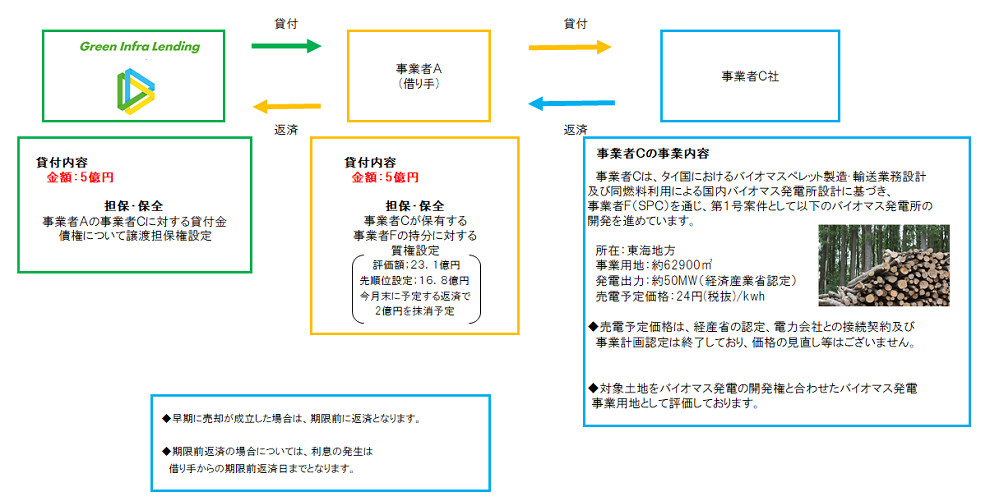

3-1 質権設定

質権設定は融資先の企業から物品などを預かり受け、返済されない場合はその物品を換金します。株式などを設定するケースが多く見られます。以下はグリーンインフラレンディングという再生可能エネルギー特化型ソーシャルレンディングサービスで質権が設定されている案件例です。

グリーンインフラレンディングの質権設定担保スキーム図

3-2 約束手形譲渡

融資を受けた借り手が貸し手に対して約束手形を発行し、一定の期日に借金を返済することを確約します。ただし借り手に十分な資金がなければ、返済が不可能になることもあります。

3-3 売掛金譲渡

借り手側が保有する売掛金を担保にします。返済できなかった場合は売掛金を受け取り、貸し手側が回収する権利を持ちます。

4 動産担保とはどのようなものか

それほど数は多くありませんが、重機や機材、店舗の物品など不動産以外のいわゆる動産を担保にしている案件もあります。

具体的な例を挙げてみると、以下のようなものがあります。

担保については下記のような表記となっています。

取得予定の船舶艤装品に対して動産譲渡登記(譲渡担保)を行います。

動産譲渡登記は、本ファンドの貸付実行後、本借入人が船舶艤装品を取得しましたら速やかに行います。

※船舶艤装品とは、船舶が機能するための装置や設備の総称です。本件担保となる本借入人が取得予定の船舶艤装品は、海砂利採取用サンドポンプ、それに伴うホース、発電機、ウインチ及びリール等です。

船舶に関する装置や設備が担保になっているため、船舶に関する知見のない人間が価値を判断するのはなかなか難しいでしょう。また設備や装置なので、機械の故障が起こればどのように価値が変化するかも定かではありません。担保としての評価や信頼性はどうしても低くなるでしょう。

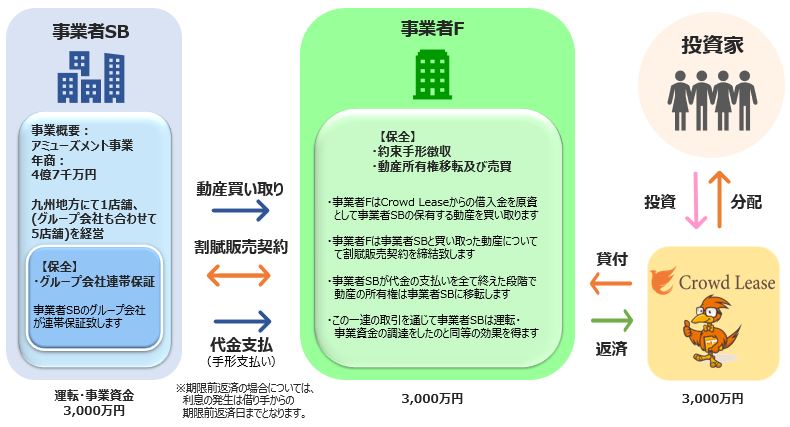

またアミューズメント施設への融資案件が多いクラウドリースでも、同じく動産担保が設定されています。

この案件での担保は以下のように記載されています。

動産所有権移転及び売買

アミューズメント機器等(中古価値のある物件)は事業者SBが買い戻すまでは事業者Fが所有いたします。

万が一、支払いが滞った場合は事業者Fが対象動産を売却して弊社への返済原資に充てる事が可能です。

つまりアミューズメント機器、パチンコ台などを担保として、もし貸し倒れが起きた場合は機器類を売却して資金を回収するフローになっています。

パチンコも人気機種は時間で変化していき、古い機種などは価値の下落が予測されます。担保の価値のボラティリティは高く、経年で価値が低下していくでしょう。信頼性には疑問符が付きそうです。

※なお、トラストレンディングは2018年12月14日に業務停止の行政処分を受けていますので、投資の際は最新情報などを十分にご確認ください。

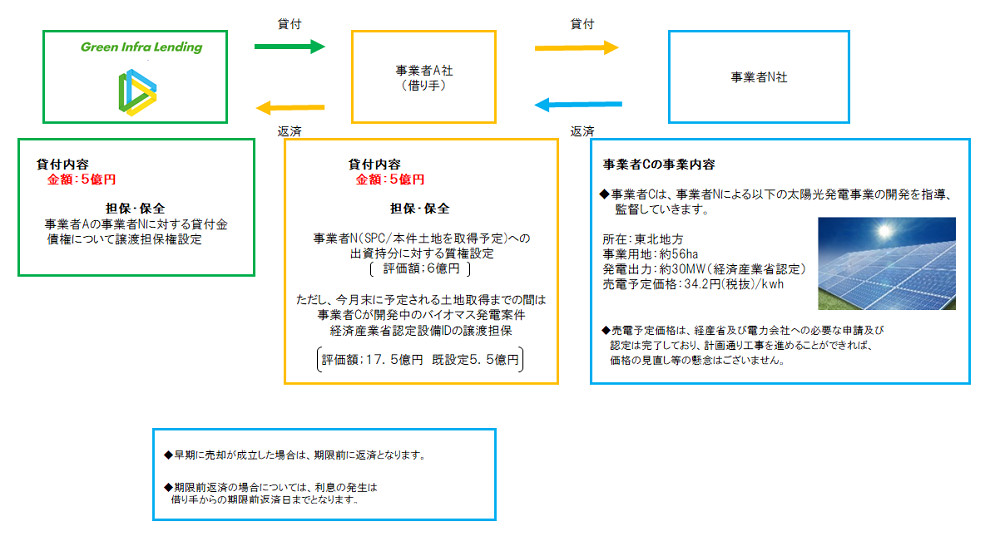

5 その他設定されることが多い担保は

その他に設定されていることが多い担保として事業権利があります。これは太陽光発電、風力発電など自然由来エネルギー開発案件への融資を中心に設定されている担保です。

グリーンインフラレンディングの事業権利担保スキーム図

バイオマス発電案件経産省認定設備IDの譲渡担保(評価額17.5億円。既設定5.5億円)

こういった権利の譲渡が行われれば、自然由来エネルギーの開発権利を保有して事業で利益を上げることもできますし、別の会社に売却も可能です。

ただし売却には時間がかかることも予想されますし、足元を見られて安く買い叩かれる可能性もありますので、注意が必要と言えるでしょう。事業譲渡時の評価は専門家でも意見が分かれるところですので、担保があるから安心とは考えずに、あくまで参考情報の一つに留めるというスタンスが良いでしょう。

6 まとめ

ソーシャルレンディングの担保には様々なものが設定されています。それぞれの特徴から考えて価値が急激に下落しないもの、そして換金しやすいものを中心に投資していけば比較的安全に利益が得られるでしょう。

案件を見る時には担保の詳細情報をじっくり読み込み、気になる点があればソーシャルレンディング会社に詳細を聞き、自分が納得するまで調べてみることも大切です。

- 海外成長国投資・インパクト投資ができるソーシャルレンディングの比較・まとめ

- 手数料が安いソーシャルレンディングの比較・まとめ

- 不動産担保があるソーシャルレンディングの比較・まとめ

- 1万円から投資できるクラウドファンディングサービスの比較

- 大手が運営しているソーシャルレンディングの比較・まとめ

- 利回り10%以上が狙えるクラウドファンディング投資の比較・まとめ

HEDGE GUIDE 編集部 ソーシャルレンディングチーム

最新記事 by HEDGE GUIDE 編集部 ソーシャルレンディングチーム (全て見る)

- Funds、ボルテックス「東京オフィス検索ファンド#1」を募集中。6月27日15時まで - 2025年6月24日

- 初心者におすすめの不動産クラウドファンディングは?注目10社の評判・比較・ランキング - 2025年5月25日

- COZUCHI(コヅチ)の評判は?利回り実績やメリット・デメリットも - 2025年2月3日

- 【2025年1月】ソーシャルレンディング徹底比較!利回り・リスクや募集実績も - 2025年1月15日

- 相続した資産をどう運用すべき?手堅く運用するための5つの方法を解説 - 2024年12月23日

人気のクラウドファンディング投資サービスは?

利用者が多く人気の高いソーシャルレンディング・クラウドファンディング会社を厳選ピックアップしご紹介しています。

COZUCHI(コヅチ)

想定利回り2%~20%、1口1万円から手軽に不動産投資可能、ESG投資案件も。途中解約も可

想定利回り2%~20%、1口1万円から手軽に不動産投資可能、ESG投資案件も。途中解約も可

CREAL

上場企業運営の不動産投資型クラウドファンディング、1万円から投資可能。ESG投資案件も多数

上場企業運営の不動産投資型クラウドファンディング、1万円から投資可能。ESG投資案件も多数

オーナーズブック

上場企業グループの不動産特化ソーシャルレンディング、1万円・数ヶ月から投資可能

上場企業グループの不動産特化ソーシャルレンディング、1万円・数ヶ月から投資可能

人気のロボアドバイザーサービス・会社は?

利用者からの評判が高いロボアドバイザーサービス・証券会社を厳選してご紹介しています。

ウェルスナビ

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

ROBOPRO(ロボプロ)

将来リターン予測にAIを活用した進化版ロボアドバイザー、長期はもちろん短期リターンも狙える

将来リターン予測にAIを活用した進化版ロボアドバイザー、長期はもちろん短期リターンも狙える

ON COMPASS

マネックスグループ会社提供のロボアドバイザー、1000円から投資可能。手数料は年1.0075%程度

マネックスグループ会社提供のロボアドバイザー、1000円から投資可能。手数料は年1.0075%程度