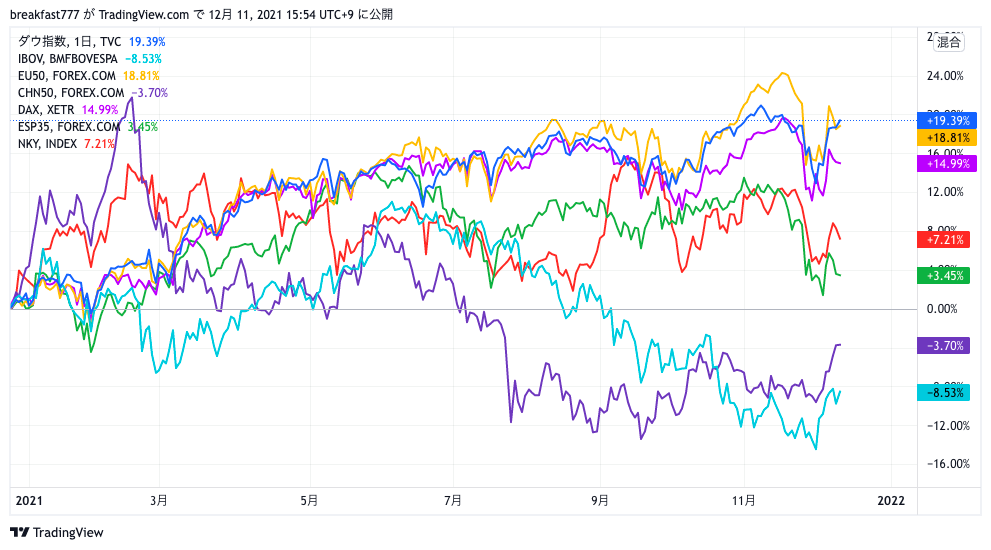

2021年12月6日~10日の株式市場は世界全体でオミクロン株の過度な懸念が和らぎ、前週の下落幅を取り戻す展開。また中国では、流動性促進策により銀行の預金準備率を0.5%引き下げると発表した。景気原則の押し上げのために1兆2000億元の長期流動性を供給したこともあったため、株価は反発する動きになった。中国は不動産会社のがテクニカルデフォルトを起こっていると発表されているが、そこまで影響は出ていない。緩和政策で中国当局は乗り切る可能性もあるかと考える。

欧州は引き続きコロナ感染拡大からロックダウンをしている地域もあることから米国株と比較して出遅れ気味な状況となっている。

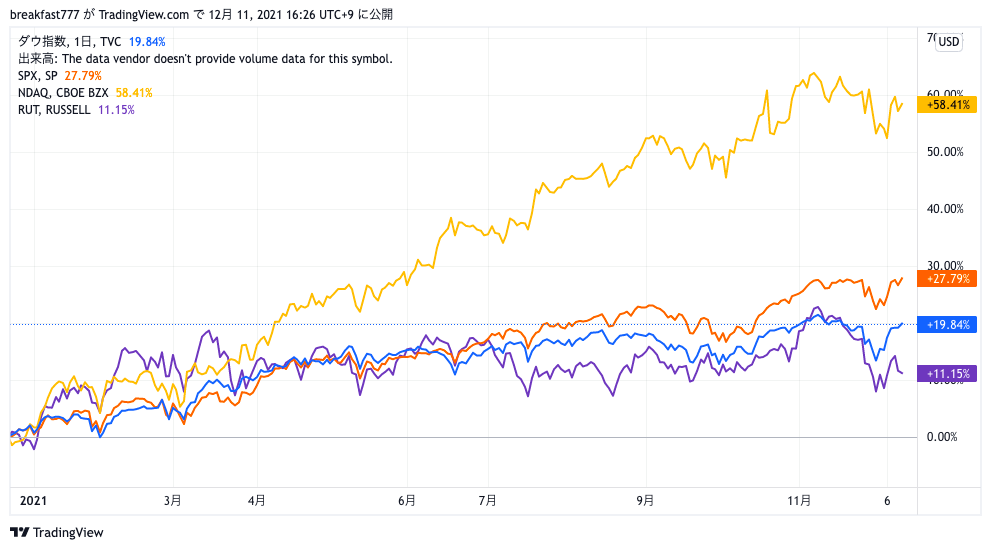

米国株は前週のオミクロン株の影響を受けた下落幅をほぼ取り戻す展開の中、S&P500指数は最高値を更新。NASDAQやNYダウは、まだ前週の高値を突破することはできていないものの、大きく反発している中、ラッセル2000は引き続き弱い地合いが継続。

また、12月10日の米CPI公表が注目されていたが、前年同月比6.8%の上昇と10月の6.2%から更に上昇したものの、コアインフレが前月比0.5%と10月の0.6%から鈍化していることもあり、来週のFOMCでテーパリングが加速するを示唆する可能性が出ていたが、一旦過度な懸念はなくなったと判断された様子。

日経平均株価も反発はしているものの、米国株と比較しても戻りがかなり弱い地合いとなっており、ここから流動性がクリスマス・年末商戦にかけて急激に低下してくる中、突発的な値動きには注意したい。来週のFOMCまでにはポジションは落としておきたいところ。

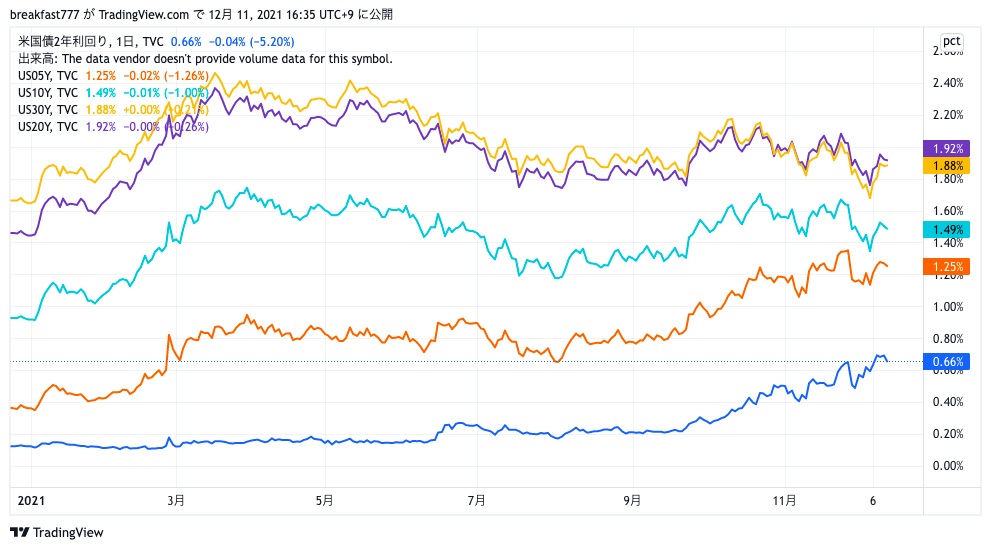

2021年12月6日~10日の米国債金利はフラットニングの動きが継続。オミクロン株の過度な懸念が和らいだことにより短期金利を中心に上昇する動きとなっており、米国債2年金利は11月の高値を更新し0.69%まで上昇。10年金利は1.35%から1.49%まで上昇してきているが、長期ゾーンの上値は重く推移している状況となっている。

インフレ懸念からの早期利上げ観測が高まる中、長期的な景気回復の視点というのは持たれてない様子である。また資金が市場にまだ潤沢に残されていることから、機関投資家の長期債の買いニーズは強い様子だ。

米CPIは、今回コアインフレが落ち着いていたことによって、公表された金曜日には長期ゾーンを中心に金利低下する動きが見られているが、FOMCで早期利上げの可能性が高まるような状況になった場合は、金利のカーブは現在の反動からスティープニングする可能性があるため、FOMCまでは動かない方がベターと考えられる。

米国債20年金利がまだ30年金利を逆転して推移している状況のため、ここの解消がいつのタイミングで行われるかは注目ポイントと考えられる。

早期利上げ期待が高まる場合は米ドルが再度強まる可能性があり、またユーロのコロナの状況を考えると欧州で利上げを行うのは難しいことから、金利次第でユーロドルのポジションが作りやすくなると考えている。

※本レポート中に記載された見解は、執筆時点での妥当な前提に基づく所見や展望を示すものであり、将来の動向や予測の実現を保証するものではありません。市場環境やその他の状況等によって将来予告なく変更する場合があります。

※本レポートは情報提供を目的としており、有価証券の売買の申し込みやその他勧誘を目的とするものではありません。投資の決定に関しては、ご自身でもよくお調べの上、ご判断いただきますようお願いいたします。

中島 翔

最新記事 by 中島 翔 (全て見る)

- ユニクロ運営会社に見るサステナビリティ経営|ファーストリテイリングの環境・社会貢献策を解説 - 2024年11月29日

- 急成長するDePIN、ソーラーファーム×ブロックチェーン 「Glow」が描く持続可能なエネルギーの未来 - 2024年11月27日

- ユニリーバのサステナビリティ戦略 – ブロックチェーンで実現する環境保護とトレーサビリティ - 2024年11月27日

- 脱炭素に向けた補助金制度ー東京都・大阪府・千葉県の事例 - 2024年10月22日

- 韓国のカーボンニュートラル政策を解説 2050年に向けた取り組みとは? - 2024年10月7日

おすすめのFX会社・FXサービスは?

利用者が多いFX会社や評判が高いサービスを厳選ピックアップしご紹介しています。

FXネオ

72万口座超の大手FXサービス(2021年7月時点)。業界最狭水準のスプレッドに加え、デモ取引も利用可能!

72万口座超の大手FXサービス(2021年7月時点)。業界最狭水準のスプレッドに加え、デモ取引も利用可能!

DMM FX

アプリで高機能チャート利用可!最短で30分後に取引可能、LINEやAIチャットでの問い合わせなどサポートも充実※最短手続きで本人認証が完結した場合の、申し込み完了から口座開設完了までの時間。当社休業日や申込内容等に不備があった場合は除く。

アプリで高機能チャート利用可!最短で30分後に取引可能、LINEやAIチャットでの問い合わせなどサポートも充実※最短手続きで本人認証が完結した場合の、申し込み完了から口座開設完了までの時間。当社休業日や申込内容等に不備があった場合は除く。

松井証券

レバレッジ1倍、100円からの少額取引が可能。業界最狭水準のスプレッド、28種類のテクニカル指標も利用可

レバレッジ1倍、100円からの少額取引が可能。業界最狭水準のスプレッド、28種類のテクニカル指標も利用可

![初めてのFX取引[FXブロードネット]](https://img.tcs-asp.net/imagesender?ac=C95788&lc=FXTS1&isq=79&psq=0)