2023年3月、アメリカで台風の目となったシリコンバレーバンクが買収されました。ファーストリパブリックの公的支援が行われている中、FRBの金融政策がどのような方向性になるのか注目されます。

今回は3月に発表されたFOMCの内容を解説し、ドル円がどのような動きになるのかを、プロトレーダーの筆者が解説します。

※本記事は2023年3月30日時点の情報です。最新の情報についてはご自身でもよくお調べください。

※本記事は投資家への情報提供を目的としており、特定商品・ファンドへの投資を勧誘するものではございません。投資に関する決定は、利用者ご自身のご判断において行われますようお願い致します。

目次

1.2023年3月22日発表のFOMC

政策金利は市場の予想通り、0.25%の政策金利引き上げとなりました。サプライズはありませんでした。

FOMC前に様々なリスクイベントが発生したことから、金利を据え置く可能性も指摘されていました。しかし、結果的には予想通りとなりました。

声明文での景気判断の変更は小幅に留まりました。追加で記載された内容が現在の世界的な金融システムに関しての内容でした。

また今後の利上げペースを占う上での文言として、目標レンジまでの継続的な引き上げが必要という文言が削除されていました。ターミナルレートまでの距離は近いと判断できます。

そして市場関係者の中では注目されているドットチャートは、若干ながら平均値が上方修正されました。FRB内では、まだまだ金融システムの混乱がどこまで波及するのか不透明と考えているのかもしれません。

パウエル議長は、銀行システムについて強固な資本と流動性を有していると発言しました。マーケットに足元の混乱を増幅させないように意識しているのでしょう。

参考:ブルームバーグ「パウエル議長、インフレ沈静化の決意強調-FOMCは追加利上げ」

またインフレに関しては、これまでのスタンスを踏襲する形で、依然としてインフレ率は高いと発言しています。労働市場のタイトな環境が続いているともコメントしました。

またQTは引き続き継続しておく方向ではあるものの、現在FRBのバランスシートは拡大してきています。金融引き締めよりは緩和方向にも理解できるような動きになっていることは注意点でしょう。

またマーケットは、利下げを夏頃から行うと予想しています。しかしパウエル議長は否定しており、断固としてインフレの対応のために利上げを行うとコメントしました。

総合的に考えるとFOMCは特段大きなサプライズはなく、予想通りに終了したと言えるでしょう。この日に相場に影響を与えたのはFOMCではなく、その後イエレン財務長官が「全ての銀行に全額保証を行うものではない」と発言したことで、短期的に株安で反応しました。しかしトレンドは出ませんでした。

参考:ブルームバーグ「イエレン米財務長官、「全面的な」預金保険の提供検討せず-証言」

2.FOMCを受けて考えるべきドル円の動向

次にドル円の動向について解説します。

プロトレーダーの筆者としては、夏頃まで上昇し続けることもなく、下落し続けることもないだろうと考えています。つまりレンジ相場での推移を見込んでいます。米ドル、日本円それぞれのポイントについて解説します。

2-1.米ドルのポイント

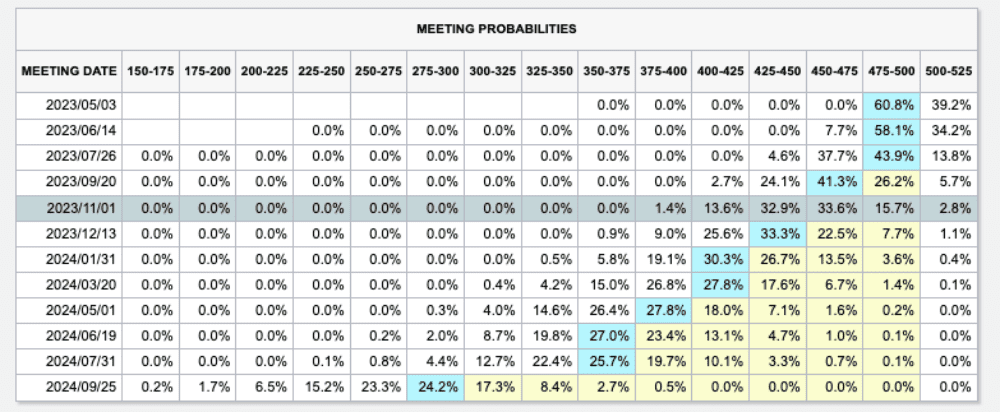

米ドルを考える上で、まず利上げペースがポイントとなっています。下記の短期金利の先物からは、市場は0.25%の利上げを1度行い、2回ほど据え置くと市場が予想していると計算できます。

※画像はCME「FedWatch」より引用

その後は大きく利下げを行うことが市場では予想されています。しかし今回のFOMCで、パウエル議長は利下げを明確に否定しました。

市場は中央銀行総裁の言葉をまだ信じていないと見られます。しかし筆者としても、インフレが高止まりすると考えています。年内に織り込んでいる利下げ幅は、今後縮小方向に向かうと想定しており、ドルの下落はそこまで大きくならない可能性があるでしょう。

しかし政策金利の引き上げサイクルは終わりを告げようとしています。今後、更なる金利上昇は限定的だとすれば、ドル高余地は限られていると言えます。ドル高に進むよりは、ドル安方向で推移する可能性が高いと考えるのが自然でしょう。

2-2.日本円のポイント

新しい植田新総裁の体制がスタートします。しかし黒田前日銀総裁のスタンスを最初は踏襲する雰囲気が強くなっています。

植田新総裁は踏襲を意識しているというよりも、現状の経済状況を鑑みて判断する方であり、すぐに方向性が変化する可能性があります。

ただし現在日銀が行っている、10年金利の上限を0.5%とする介入は継続予定です。緩和路線は、一旦は継続する方向性が強まりました。日銀が政策修正で政策金利を引き上げるリスクは低下しており、円は売られやすいという地合いに変化はないでしょう。

しかし昨年と異なる大きなポイントは、日本と海外の政策金利の拡大が止まったということです。現在積み上げられているポジションは、2022年の円売りで積みあがった反動は、2月の円高で一部巻き戻されていました。しかし、再度円売り圧力が高まっています。日本円のショートが溜まってきている点は、意識したいポイントです。

今後は、円安が進めば利益確定の日本円の買い戻しのフローがドル円の上値を抑える可能性があると考えています。金融政策自体の変更は考えにくいため、日本と海外の金利差の動向、つまり既に利上げしている海外の中央銀行がいつのタイミングで利上げペースを鈍化させて利下げ方向に転じるのかで、クロス円の方向性が決まりそうです。

ドル円に関してもFRBの政策スタンスの変化次第ではあるものの、米ドルが上述したようなシナリオを描いており、思ったほどドル円が下落しないということになる可能性は十分にあるでしょう。

3.ドル円のチャート分析

最後にドル円のチャートから大体の目安を考えておきたいと思います。

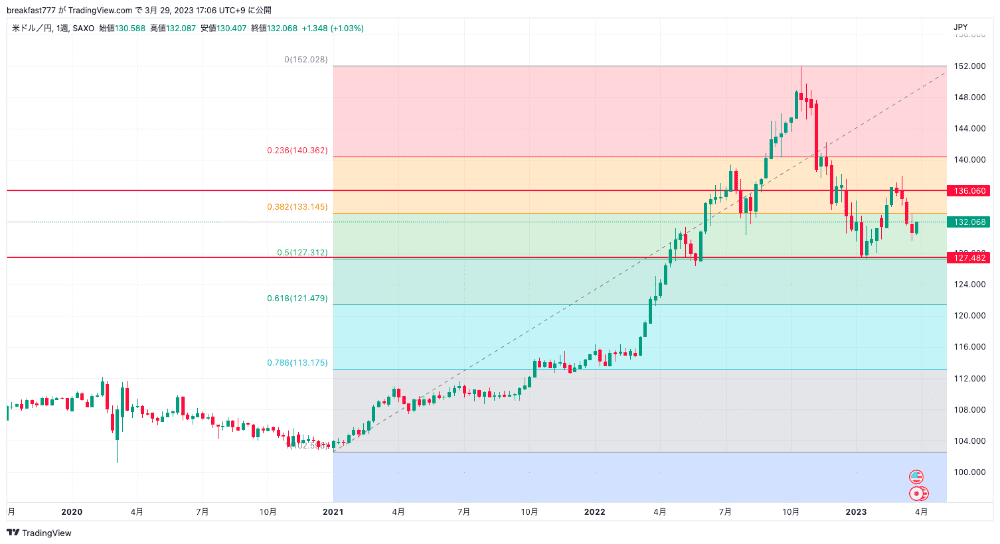

※図はTradingViewより筆者作成

上記のチャートはドル円の週足チャートです。2021年の安値である102円台半ばから昨年の高値をフィボナッチリトレースメントで結んでいます。

まず今年の2月に大幅に円高が進行した時は128円付近まで下落しており、2月の安値がフィボナッチリトレースメントの半値戻しの位置で綺麗に止まっていると分かります。その後反発して136円台を回復する動きとなるものの、再度円高方向で推移しています。

筆者としては、春までは下落しても128円を再度試すのが限界と考えています。130円付近ではロングを選好したい水準と考えることも、選択肢の一つでしょう。

現在の日米金利差を考えた場合に、スワップポイントがマイナスになるため、ショートを長期的に持ち続けることは困難です。円高が進むと買い戻しが発生することを意識しながらのポジション繰りが必要となるでしょう。

4.まとめ

ここではFOMCの詳細の内容から、今後のドル円の相場動向について、プロトレーダーの筆者が解説しました。

なかなか難しい相場展開ではあるものの、去年までのような円安一辺倒の相場からいつもの為替市場に戻ってきたとも感じている投資家も多いようです。ドル円はレンジ相場での推移が継続する印象ではあるものの、更なるリスクイベントがある場合は再度見直しが必要になることもあるでしょう。

中島 翔

最新記事 by 中島 翔 (全て見る)

- ユニクロ運営会社に見るサステナビリティ経営|ファーストリテイリングの環境・社会貢献策を解説 - 2024年11月29日

- 急成長するDePIN、ソーラーファーム×ブロックチェーン 「Glow」が描く持続可能なエネルギーの未来 - 2024年11月27日

- ユニリーバのサステナビリティ戦略 – ブロックチェーンで実現する環境保護とトレーサビリティ - 2024年11月27日

- 脱炭素に向けた補助金制度ー東京都・大阪府・千葉県の事例 - 2024年10月22日

- 韓国のカーボンニュートラル政策を解説 2050年に向けた取り組みとは? - 2024年10月7日

おすすめのFX会社・FXサービスは?

利用者が多いFX会社や評判が高いサービスを厳選ピックアップしご紹介しています。

FXネオ

72万口座超の大手FXサービス(2021年7月時点)。業界最狭水準のスプレッドに加え、デモ取引も利用可能!

72万口座超の大手FXサービス(2021年7月時点)。業界最狭水準のスプレッドに加え、デモ取引も利用可能!

DMM FX

アプリで高機能チャート利用可!最短で30分後に取引可能、LINEやAIチャットでの問い合わせなどサポートも充実※最短手続きで本人認証が完結した場合の、申し込み完了から口座開設完了までの時間。当社休業日や申込内容等に不備があった場合は除く。

アプリで高機能チャート利用可!最短で30分後に取引可能、LINEやAIチャットでの問い合わせなどサポートも充実※最短手続きで本人認証が完結した場合の、申し込み完了から口座開設完了までの時間。当社休業日や申込内容等に不備があった場合は除く。

松井証券

レバレッジ1倍、100円からの少額取引が可能。業界最狭水準のスプレッド、28種類のテクニカル指標も利用可

レバレッジ1倍、100円からの少額取引が可能。業界最狭水準のスプレッド、28種類のテクニカル指標も利用可

![初めてのFX取引[FXブロードネット]](https://img.tcs-asp.net/imagesender?ac=C95788&lc=FXTS1&isq=79&psq=0)