2024年5月現在、円売りの流れが継続し、日本円が弱含んでいます。

本稿では、プロトレーダーの筆者が、日銀の金融政策や日本国債の金利動向、日米金利差を解説し、今後のドル円動向について分析します。ぜひ参考にしてみてください。

※本記事は2024年5月27日時点の情報です。最新の情報についてはご自身でもよくお調べください。

※本記事は投資家への情報提供を目的としており、特定商品・ファンドへの投資を勧誘するものではございません。投資に関する決定は、利用者ご自身のご判断において行われますようお願い致します。

目次

1.日銀の金融政策のポイント

日銀は2024年3月に、これまで継続していたマイナス金利を解除しました。ただし、上限金利を-0.1%から0.1%にわずかに引き上げただけであり、利上げの前に市場にはある程度織り込ませていたことから、大きな波乱はなく終了しました。

緩和策の一環として、金利のカーブ(長短金利)をコントロールするイールドカーブコントロールという手法を用いて金融政策を進めていましたが、マイナス金利解除と同時に無担保コールレート翌日物の誘導目標を設定する通常の金融政策に変更されました。経済を刺激する大規模緩和策を後押しする金融政策から、大きな転換が図られました。

他の先進国でインフレ抑制のために政策金利が引き上げられている中で、日本は遅れてマイナス金利を脱却しています。

ただし、マイナス金利を脱却したものの、日本の消費者物価指数は現在2%台前半まで低下してきており、インフレ率から見るとさらなる利上げが難しくなっています。多くの市場参加者は日米金利差が縮小しないと予想しており、円売りが断続的に続いています。

また、国債の買い入れオペが2024年5月に減額され、需給バランスが崩れるとの思惑から金利が上昇しています。

2.日本国債の金利と日米金利差

2カ国間の金利差は、為替の変動要因のひとつです。ドル円相場を考える上では、日米の金利差をチェックする必要があります。

2-1.日本国債の金利は年初から上昇している

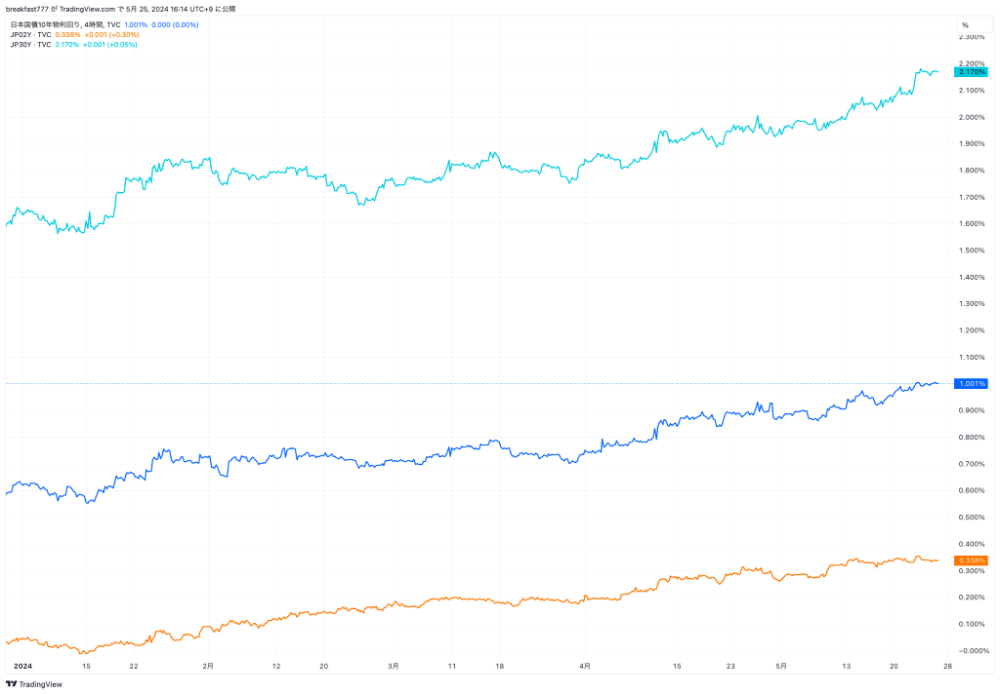

まずは、日本国債の金利の動きを見ていきましょう。画像は2024年の年初からの、日本国債の2年・10年・30年金利です。

※図はTradingView[PR]より筆者作成

日本国債の金利は、2024年の年初から右肩上がりで上昇し続けています。年初から日銀がマイナス金利を解除する可能性が出ていたことから、短期金利である2年金利がまず反応し、上昇しました。

10年金利は2024年4月あたりから上昇に転じています。消費者物価指数の高止まりが意識されており、タカ派的な政策を取ると予想した投資家の動きが反映されているのでしょう。

政策金利の変動は、短期金利に影響を与えます。一方で、10年金利や30年金利など長期ゾーンには、インフレ率等の物価も作用します。2024年5月現在、2年金利は0.3%台まで上昇しており、10年金利は1.00%台まで上昇したことが市場の注目を集めました。

余談ですが、金利の上昇はFXだけでなく、住宅ローンの適用金利にも影響します。住宅ローンを検討されている方も、金利の動きはチェックしておきましょう。

2-2.足元は逆相関

次に日米金利差についてチェックしましょう。チャートは、青色が米国債10年金利と日本国債10年金利の差、オレンジがドル円のレートを表示しています。

※図はTradingView[PR]より筆者作成

日米金利差とドル円に相関関係があることが、チャートから分かります。ただし、青色のチャートが低下し日米金利差が縮小する中で、ドル円は上昇し続けており、足元では逆相関になっている点がポイントです。

金利差でトレードする投資家は、数年スパンの長期的なスタンスでトレードを行う機関投資家が多いため、短期的な投機筋が円売りを仕掛けていることが足元の値動きの背景です。

3.機関投資家の円売りポジションが拡大中

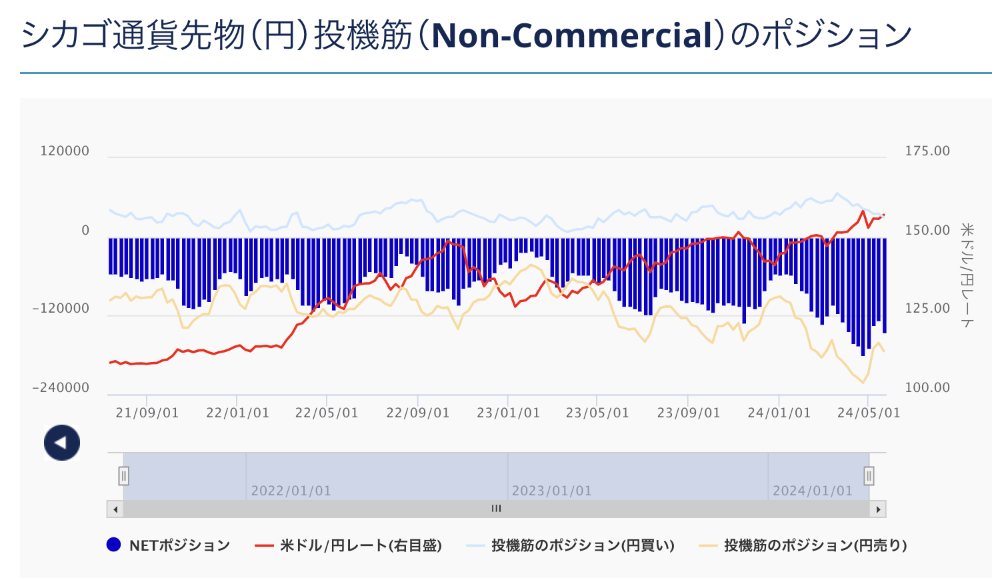

機関投資家の日本円のポジション動向を確認しましょう。グラフは、IMM通貨先物ポジションにおける日本円の投機筋のポジション動向を示しています。短期筋と言っても、機関投資家にとっての短期は1年程度を意味するため、デイトレーダーの短期とは異なる点を押さえておきましょう。

出典:外為どっとコム「IMMポジション」

青色は、日本円のロングとショートを差し引き、どちらが多いかを示しています。2024年3月あたりから円ショートが急増し、足元では再度円売りが拡大しています。日本円のショートポジション拡大の背景には、短期筋が円売りを行っている点が挙げられます。

先物ポジションをチェックすることで、トレンドを把握できます。さらに、ポジション解消の動きが出始めた時のインパクトも予測できます。

日本円のショートを保有している投資家は、どこかで円ショートを解消するために円買いを行います。大量の日本円のショートが積み上がっているタイミングで一気に逆回転が発生すると、短期的に円高圧力が大きくなる可能性があります。

4.今後のシナリオ

最後にプロトレーダーの筆者が、今後のFX相場のポイントを解説します。

2024年5月現在、日本の消費者物価指数は低下し続け、2%台前半となりました。コアCPIも低下しており、日銀が政策金利をさらに引き上げるメリットは少ないと言えます。

ただし、円売り圧力が強すぎることから、円安で苦しむ人が多い点は見逃せません。そのため、日銀が0.25%の利上げを行わないとは言い切れない状況です。7月・9月あたりに利上げの可能性が出てきた場合には、ドル円は上昇方向に行きにくい展開が予想されます。

また、国債の買い入れオペの減額により日本国債の金利が上昇する一方で、アメリカのFRBが利上げをする可能性が低いことから、日米金利差が縮小しています。米ドルの上昇余地も限定的でしょう。

ドル円は上値が重くなりつつも、日銀の政策動向次第の展開となり、レンジで相場が継続するでしょう。

5.まとめ

本稿では、日銀の金融政策や日本国債の金利の動き、そして日米金利差や短期的な日本円の短期筋のポジション動向を解説しました。

FXでは、大きなトレンドをしっかりと見極めて、変化の兆しに気づくことが大切です。情報収集しながら、トレンドの変化を見逃さないようにしましょう。

中島 翔

最新記事 by 中島 翔 (全て見る)

- ユニクロ運営会社に見るサステナビリティ経営|ファーストリテイリングの環境・社会貢献策を解説 - 2024年11月29日

- 急成長するDePIN、ソーラーファーム×ブロックチェーン 「Glow」が描く持続可能なエネルギーの未来 - 2024年11月27日

- ユニリーバのサステナビリティ戦略 – ブロックチェーンで実現する環境保護とトレーサビリティ - 2024年11月27日

- 脱炭素に向けた補助金制度ー東京都・大阪府・千葉県の事例 - 2024年10月22日

- 韓国のカーボンニュートラル政策を解説 2050年に向けた取り組みとは? - 2024年10月7日

おすすめのFX会社・FXサービスは?

利用者が多いFX会社や評判が高いサービスを厳選ピックアップしご紹介しています。

FXネオ

72万口座超の大手FXサービス(2021年7月時点)。業界最狭水準のスプレッドに加え、デモ取引も利用可能!

72万口座超の大手FXサービス(2021年7月時点)。業界最狭水準のスプレッドに加え、デモ取引も利用可能!

DMM FX

アプリで高機能チャート利用可!最短で30分後に取引可能、LINEやAIチャットでの問い合わせなどサポートも充実※最短手続きで本人認証が完結した場合の、申し込み完了から口座開設完了までの時間。当社休業日や申込内容等に不備があった場合は除く。

アプリで高機能チャート利用可!最短で30分後に取引可能、LINEやAIチャットでの問い合わせなどサポートも充実※最短手続きで本人認証が完結した場合の、申し込み完了から口座開設完了までの時間。当社休業日や申込内容等に不備があった場合は除く。

松井証券

レバレッジ1倍、100円からの少額取引が可能。業界最狭水準のスプレッド、28種類のテクニカル指標も利用可

レバレッジ1倍、100円からの少額取引が可能。業界最狭水準のスプレッド、28種類のテクニカル指標も利用可

![初めてのFX取引[FXブロードネット]](https://img.tcs-asp.net/imagesender?ac=C95788&lc=FXTS1&isq=79&psq=0)