2023年9月現在、アメリカのFOMCが公表されました。市場の予想通りの据え置きとなり、特段のサプライズはありませんでした。FOMCは総じてタカ派的な内容と市場からは捉えられ、米国債金利は上昇し、ドル高の地合いとなりました。

本稿ではFOMCやドル円動向、日銀について、プロトレーダーの筆者が解説します。

※本記事は2023年9月26日時点の情報です。最新の情報についてはご自身でもよくお調べください。

※本記事は投資家への情報提供を目的としており、特定商品・ファンドへの投資を勧誘するものではございません。投資に関する決定は、利用者ご自身のご判断において行われますようお願い致します。

目次

1.FOMCの詳細

2023年9月に公表されたFOMCの詳細を確認しましょう。FOMCでの政策金利の動きは、市場の予想通りの据え置きとなりました。事前に予想されていたことであり、特段のサプライズはありませんでした。

市場が注目していたのは、政策金利を引き上げるかどうかではなく11月や12月のFOMCでさらに利上げの可能性が出てくるかどうかでした。そのヒントとなるポイントがいくつか出ました。

- 2023年末の実質GDP見通しを+2.1%へ上昇修正(これまで+1.0%)

- ドットチャートは全体的に引き上げ方向へ(2023年は12人が0.25%を年内利上げ、7人は引き上げなし)

- 2024年は年間で0.5%の利下げを織り込み

- PCEデフレーターやコアPCEの予想に大きな変化はなし

- 個人消費の強さはFRBも理解している

- インフレ圧力は減退したが、プロセスとしては道のりは長い

- 実質金利は中立金利を大きく上回っているが、不確実性の要因が大きい

上記から市場が理解したのは、タカ派的な政策金利据え置きという点です。実質GDPの見通しが大幅に上昇修正されている要因としては、個人消費者の強さや経済指標やデータが強いことが背景となっています。政策金利を引き上げても予想以上に堅調な経済状態となっています。

しかし2022年まで続いていた、コロナ以降の大規模緩和による個人資産の余剰部分が計算されていない点には注意が必要です。緩和の恩恵による個人消費も多く、余剰部分がどれだけ残っているのかは分かりません。この余剰部分が強い形で表れていることは、景気が落ち込むスピードが大きく後連れしていると理解できるでしょう。

また10月よりアメリカの学生ローンの返済猶予期間が終わるため、個人消費にも影響する可能性があります。

FRBのメンバーの政策金利の見通しが発表されるドットチャートが、大きく引き上げられました。しかし市場の政策金利の織り込み度合いは、11月以降も現在は据え置きがメインシナリオとなっています。市場では利上げ方向に対してまだ疑心暗鬼という状態と言えるでしょう。

個人消費が堅調なことから、この点がしっかりと減速してこない限りはFRBメンバーも安心して利下げ方向に舵を切ることは難しそうです。まだまだインフレ圧力に対してもプロセスとしては長いとしており、インフレ関連の経済指標の数字もそこまで変化は見られなかったということになります。

2.FOMCを受けた市場動向

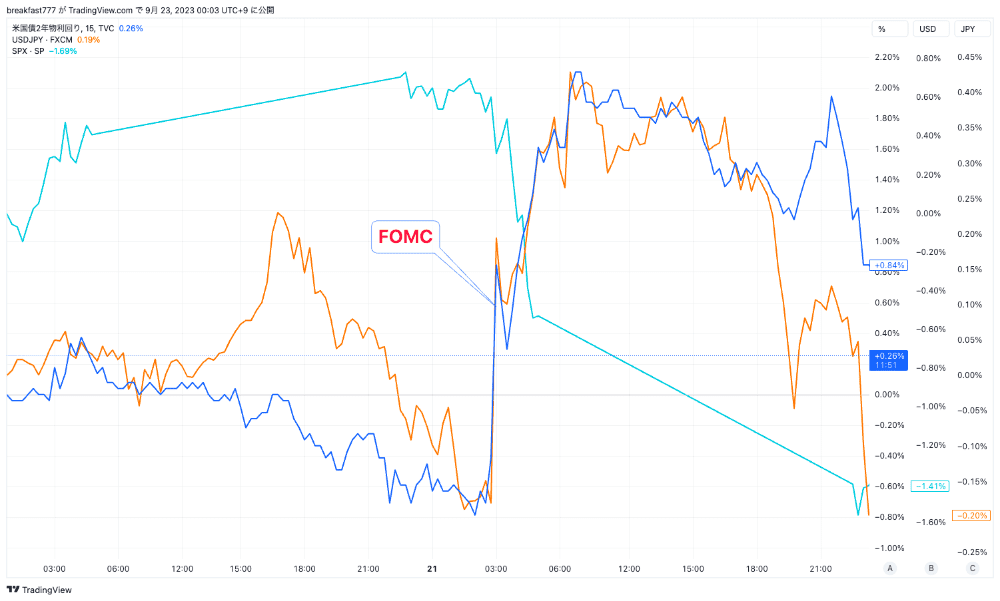

※図はTradingViewより筆者作成

上記はFOMCを受けた、ドル円(オレンジ)、S&P500指数(水色)、米国債2年金利(青色)の動きです。FOMCは総じてタカ派的な内容と捉えられたことから、米国債金利は上昇しました。ドル高の地合いとなったことから、ドル円も148円台に乗せる動きとなりました。

一方で金利が上昇したことを受けて、米国株は下落する動きとなっています。10年金利も2023年初来から見ての最高値を更新しており、金利上昇圧力がさらに高まってきています。

3.FOMCを受けた米国株とドル円のポイント

FOMCを受けた米国株とドル円のポイントについて解説していきます。

3-1.米国株のポイント

米国株については楽観的な見通しが市場では広がっており、なかなか下落しない地合いが続いていました。しかしプロトレーダーの筆者としては、2023年9月下旬から10月に一旦調整するのではないかと考えています。ソフトランディング期待が高まる中では急落は考えにくい状況です。

パウエル議長もソフトランディングについて言及しており、ある程度米国経済の強さは中央銀行としても意識していることから、米国株は年末に向けて淡々と下落するというのは考えにくいと判断しています。

参考:ブルームバーグ「FRBが夢見るソフトランディング、迫り来る3つの脅威」

しかしアノマリーとしては、9月下旬は米国株が弱い時期となっています。過去には平均して1%以上の下落となっており、FOMCのタカ派的な発言を受けて金利が上昇している状況でもあるため、株式は軟調になるでしょう。

株価にとって金利上昇はマイナス材料です。あと1回の利上げの可能性が出てきた点も、株価にとってはマイナス材料となるでしょう。そのため9月から10月初旬は一旦調整しやすい相場になると想定してトレード戦略を練ることも、選択肢の一つでしょう。

3-2.ドル円の動向

今回のFOMCの内容をシンプルにまとめると、ドル高地合いが継続しやすい内容と言えるでしょう。タカ派的な内容であり、あと1回の利上げの可能性も指摘されたことから、ドル高に振れやすいと想定されます。ドル円を考える上では米国の経済よりも、2023年9月現在は、日銀の金融政策や日本政府の為替介入の有無が大きな変動要因になるでしょう。

イエレン財務長官は日本の為替介入に関して、変動を抑制する介入は理解できると、為替介入に関して理解を示しました。為替介入が実施しやすい状況となりました。

参考:ブルームバーグ「米財務長官、日本の為替介入に理解-海外当局と認識共有と神田財務官」

日本のCPIが上昇しており、先日発表されたコアコアCPIでも低下の兆しが見られておらず、日本の実質所得が低下していません。日銀がどこかでインフレ抑制のための政策金利の見直しをする可能性があります。

しかしすぐに金融政策の見直しはせず、2023年9月下旬から10月にかけてドル円が149円台あたりまで上昇した場合は、為替介入の警戒感が上値を抑制するでしょう。しかし一方でドル円をショートにする材料がなく、ジリジリと上昇することが想定されます。

ただしリスクリワードで考えた場合には、148円台後半からはショートで為替介入の期待を持つことも選択肢の一つでしょう。

4.まとめ

本稿では、FOMCの詳細から米国株とドル円の今後を見通すための材料について解説しました。

9月は年末までの相場を占う大事な月です。引き続きFRBの動向や経済指標に注意しつつ、トレード戦略を練ってみてください。

中島 翔

最新記事 by 中島 翔 (全て見る)

- ユニクロ運営会社に見るサステナビリティ経営|ファーストリテイリングの環境・社会貢献策を解説 - 2024年11月29日

- 急成長するDePIN、ソーラーファーム×ブロックチェーン 「Glow」が描く持続可能なエネルギーの未来 - 2024年11月27日

- ユニリーバのサステナビリティ戦略 – ブロックチェーンで実現する環境保護とトレーサビリティ - 2024年11月27日

- 脱炭素に向けた補助金制度ー東京都・大阪府・千葉県の事例 - 2024年10月22日

- 韓国のカーボンニュートラル政策を解説 2050年に向けた取り組みとは? - 2024年10月7日

おすすめのFX会社・FXサービスは?

利用者が多いFX会社や評判が高いサービスを厳選ピックアップしご紹介しています。

FXネオ

72万口座超の大手FXサービス(2021年7月時点)。業界最狭水準のスプレッドに加え、デモ取引も利用可能!

72万口座超の大手FXサービス(2021年7月時点)。業界最狭水準のスプレッドに加え、デモ取引も利用可能!

DMM FX

アプリで高機能チャート利用可!最短で30分後に取引可能、LINEやAIチャットでの問い合わせなどサポートも充実※最短手続きで本人認証が完結した場合の、申し込み完了から口座開設完了までの時間。当社休業日や申込内容等に不備があった場合は除く。

アプリで高機能チャート利用可!最短で30分後に取引可能、LINEやAIチャットでの問い合わせなどサポートも充実※最短手続きで本人認証が完結した場合の、申し込み完了から口座開設完了までの時間。当社休業日や申込内容等に不備があった場合は除く。

松井証券

レバレッジ1倍、100円からの少額取引が可能。業界最狭水準のスプレッド、28種類のテクニカル指標も利用可

レバレッジ1倍、100円からの少額取引が可能。業界最狭水準のスプレッド、28種類のテクニカル指標も利用可

![初めてのFX取引[FXブロードネット]](https://img.tcs-asp.net/imagesender?ac=C95788&lc=FXTS1&isq=79&psq=0)