2023年8月現在、FOMCでは市場予想通りに利上げが行われました。一方でECBは、タカ派からハト派へのスタンスの移行が意識され、ユーロは下落しました。

今回はプロトレーダーの筆者がFOMCとECB理事会の内容を整理し、今後の株とFXの戦略を解説します。

※本記事は2023年8月1日時点の情報です。最新の情報についてはご自身でもよくお調べください。

※本記事は投資家への情報提供を目的としており、特定商品・ファンドへの投資を勧誘するものではございません。投資に関する決定は、利用者ご自身のご判断において行われますようお願い致します。

目次

1.FOMCのポイント

最初にFOMCの内容について整理しましょう。

- FOMCで0.25%の利上げを決定し5.25%-5.50%へ(市場の予想通り)

- 9月の利上げはデータ次第

- 米国経済はソフトランディングをFRBとしては見込んでいる(景気後退は見込んでいない)

- インフレは2025年頃まで戻らないと予測

- 労働市場は依然としてタイトな環境となっており、労働市場の需給バランスが改善する兆しが継続

- インフレ率の低下は見えているが、まだまだ目標を上回っている

- 今後利上げを停止するという意味ではなく引き締めのペースが緩やかになるということ

利上げは今後もデータ次第となっています。

パウエル議長はこれまでの利上げペースから一旦利上げの影響度合いを見極めたいと発言しています。アメリカの経済状況が予想以上に堅調な地合いと保っていることから、景気後退は起きないだろうとの見解も示していました。

参照:ロイター「〔情報BOX〕パウエル米FRB議長の会見要旨」

FOMCの内容は全体的に予想通りの結果となりました。一方で、今後のフォワードガイダンスの部分でいくつか修正が見られました。

2023年8月のFOMCまでは、利上げは行われることが前提でした。しかし次回からは、利上げは8月の数字次第となっており、CPIや雇用統計等を確認する必要があるでしょう。

インフレは低下する兆しが見えてきているものの、まだまだ目標とする2%までは長い道のりとなるだろうとしています。インフレとの闘いは、まだ決着までに時間が掛かるとし、バランスの取れた会見と判断できます。

今後は利上げの回数ではなく、現在の政策金利をどのくらい維持するかが注目されるでしょう。

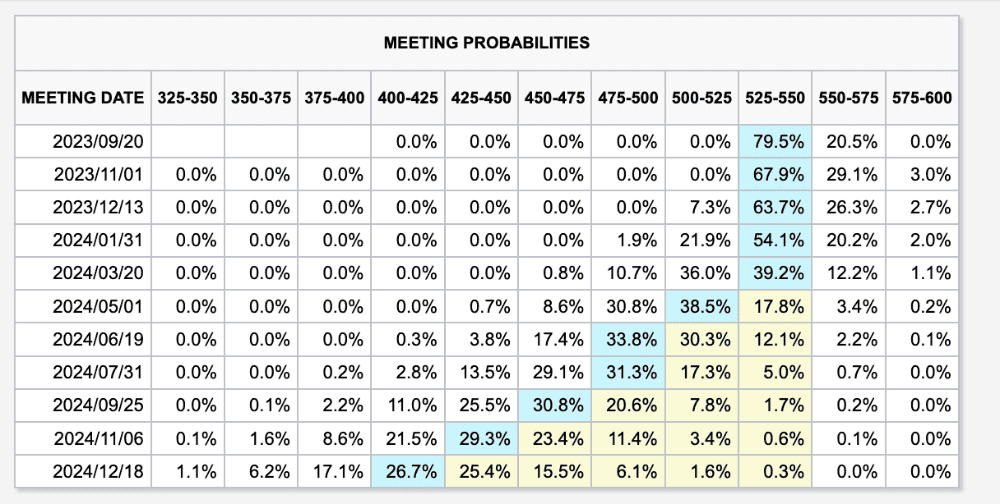

短期先物金利のマーケットで織り込まれている利上げ確率を表示している、FedWatchツールを確認してみましょう。多くの市場参加者が、FRBは来年3月まで据え置きを行うと予想していると分かります。

引用:CME「FedWatchツール」

2.ECB理事会のポイント

ECB理事会のポイントについて確認しましょう。

- 政策金利は0.25%の引き上げ(市場の予想通り)

- 利上げは全会一致で決定

- インフレ率の高止まりは長続きする可能性が高い

- インフレの要因はエネルギー価格から食品やサービス価格に移っている

- 欧州経済は下振れリスクに直面している

- 9月の会合では「利上げor据え置き」と考えており利下げは有り得ない

- 9月に利上げを行うかどうかはデータ次第

ECB理事会ではラガルド総裁の会見が特に注目を集めました。ラガルド総裁の会見では、欧州経済は内需の減少により、悪化する可能性を指摘しました。

参照:ロイター「BEC理事会後のラガルド総裁発言要旨」

ドイツPMIからも、企業活動の低下が見られています。景気後退を示す数字が並び始めており、ECBとしても気がかりな状況でしょう。

インフレ率は低下してきているとはいえ、コアの数字は上昇しています。インフレが治るまでには、まだまだ時間がかかりそうな状況です。

ラガルド総裁の会見からは、景気を犠牲にしてもインフレ退治を優先するという覚悟が感じられます。市場では、ECBはあと一回利上げを行うと予想しています。

欧州のインフレ率がなかなか収まらないことから、タカ派的なスタンスを継続すると市場は予想していたものの、ハト派的なスタンスが見えてきたことから、ユーロは下落しました。

ECB前には、9月の利下げを織り込むポジションも構築されていました。しかしラガルド総裁は、9月の利下げを否定しました。

インフレの抑制が最優先である、データ次第では8月に利上げをする可能性があります。ただし、以前よりタカ派的なスタンスは後退したと総括できるでしょう。

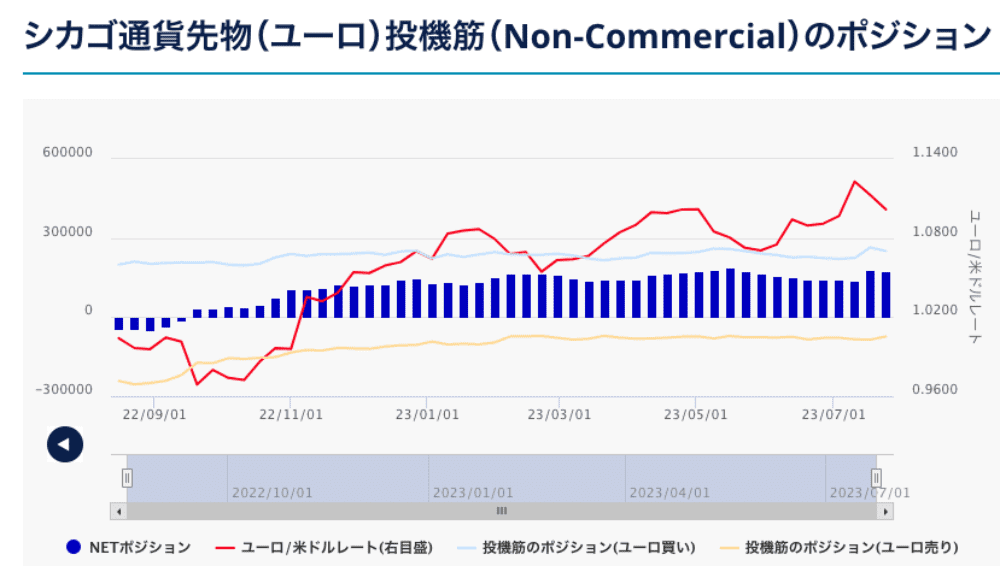

ユーロの通貨先物ポジションの動向を見ると、引き続きユーロロングが優勢となっています。このポジションがいつ売られ、解消されるのかが、ユーロの中期的な動向を予想する上でのポイントになります。

引用:外為どっとコム「IMMポジション」

3.FOMCとECBから考える秋口までの市場動向

米国経済を考える時に、投資家のセンチメントを把握しておく必要があります。

債券市場では先物市場でショートポジションが積み上がっており、金利上昇に備える動きが見られています。一方で株式市場のセンチメントは、楽観的な状況です。

プロトレーダーの筆者としては株式市場を楽観視し、2023年8月現在の水準から買っていくトレード戦略には、不安要素が高いと判断します。

アメリカは個人消費でのクレジットカードの利用率が急増しており、家計における預貯金のほぼ余裕がない状態にまで落ち込んでいます。また利下げ局面に入ると、株式市場は下落する傾向があります。

株式市場は次回の決算シーズンあたりで調整に入る可能性があるでしょう。2023年から2024年に掛けては、一旦調整安を待つことも選択肢の一つでしょう。

短期的には押し目買いをせざる得ないチャートになっています。上昇に付いて行く場合は、急変に注意しましょう。

為替市場では、EU圏のインフレ率の高止まりと、タカ派的なECBの政策スタンスを根拠に、ユーロロングが積み上がっています。しかし今回のECBでスタンスが変更されたため、ユーロショートのポジションも検討できるでしょう。

イギリスは唯一タカ派的な姿勢を保っており、インフレ率が欧州以上に高く、なかなか低下する兆しが見えてきません。ロング(買い)ポジションを検討する場合は、イギリスポンドは選択しやすい通貨でしょう。

米ドルに関しては、一旦利上げが終了する可能性があることから、強くはなりにくいでしょう。しかし他の通貨が米国以上にハト派に傾いた場合は、相対的に選択されやすい通貨でもあります。他通貨の動向をチェックしつつ、トレード戦略を立てましょう。

中島 翔

最新記事 by 中島 翔 (全て見る)

- ユニクロ運営会社に見るサステナビリティ経営|ファーストリテイリングの環境・社会貢献策を解説 - 2024年11月29日

- 急成長するDePIN、ソーラーファーム×ブロックチェーン 「Glow」が描く持続可能なエネルギーの未来 - 2024年11月27日

- ユニリーバのサステナビリティ戦略 – ブロックチェーンで実現する環境保護とトレーサビリティ - 2024年11月27日

- 脱炭素に向けた補助金制度ー東京都・大阪府・千葉県の事例 - 2024年10月22日

- 韓国のカーボンニュートラル政策を解説 2050年に向けた取り組みとは? - 2024年10月7日

おすすめのFX会社・FXサービスは?

利用者が多いFX会社や評判が高いサービスを厳選ピックアップしご紹介しています。

FXネオ

72万口座超の大手FXサービス(2021年7月時点)。業界最狭水準のスプレッドに加え、デモ取引も利用可能!

72万口座超の大手FXサービス(2021年7月時点)。業界最狭水準のスプレッドに加え、デモ取引も利用可能!

DMM FX

アプリで高機能チャート利用可!最短で30分後に取引可能、LINEやAIチャットでの問い合わせなどサポートも充実※最短手続きで本人認証が完結した場合の、申し込み完了から口座開設完了までの時間。当社休業日や申込内容等に不備があった場合は除く。

アプリで高機能チャート利用可!最短で30分後に取引可能、LINEやAIチャットでの問い合わせなどサポートも充実※最短手続きで本人認証が完結した場合の、申し込み完了から口座開設完了までの時間。当社休業日や申込内容等に不備があった場合は除く。

松井証券

レバレッジ1倍、100円からの少額取引が可能。業界最狭水準のスプレッド、28種類のテクニカル指標も利用可

レバレッジ1倍、100円からの少額取引が可能。業界最狭水準のスプレッド、28種類のテクニカル指標も利用可

![初めてのFX取引[FXブロードネット]](https://img.tcs-asp.net/imagesender?ac=C95788&lc=FXTS1&isq=79&psq=0)