2023年7月現在、アメリカのFOMCや、日銀政策会合に注目が集まっています。

2022年7月は、ドル円は約1週間で145円付近から137円台まで急落しています。年間の値幅は平均で10円程度であるため、かなり激しい動きでした。

本記事では、プロトレーダーの筆者がFOMCと日銀政策会合についてと、FOMCがタカ派だった場合とハト派だった場合に分けてシナリオを解説します。トレード戦略も紹介しますので、参考にしてみてください。

※本記事は2023年7月25日時点の情報です。最新の情報についてはご自身でもよくお調べください。

※本記事は投資家への情報提供を目的としており、特定商品・ファンドへの投資を勧誘するものではございません。投資に関する決定は、利用者ご自身のご判断において行われますようお願い致します。

目次

1.FOMCの市場予想

2023年7月26日に、アメリカではFOMCがあります。市場の予想を整理してみましょう。

0.25%の利上げは、既に市場では織り込み済みです。実際に利上げ行われた場合は、サプライズはなく、相場への影響はないでしょう。

ポイントは、以下の2点です。

- もう一度、利上げをする可能性が示唆されるか?

- インフレ見通しは、どのように変化するのか?

インフレ見通しについては、タカ派的なスタンスを維持しています。

市場では、年内の利上げはストップとの見方が優勢であり、政策金利を維持すると予想しています。仮に、パウエル議長の会見にて、前回の内容を踏襲する形で、2023年は年内にもう1度利上げを行うとの発言があればドル高方向に振れやすくなります。

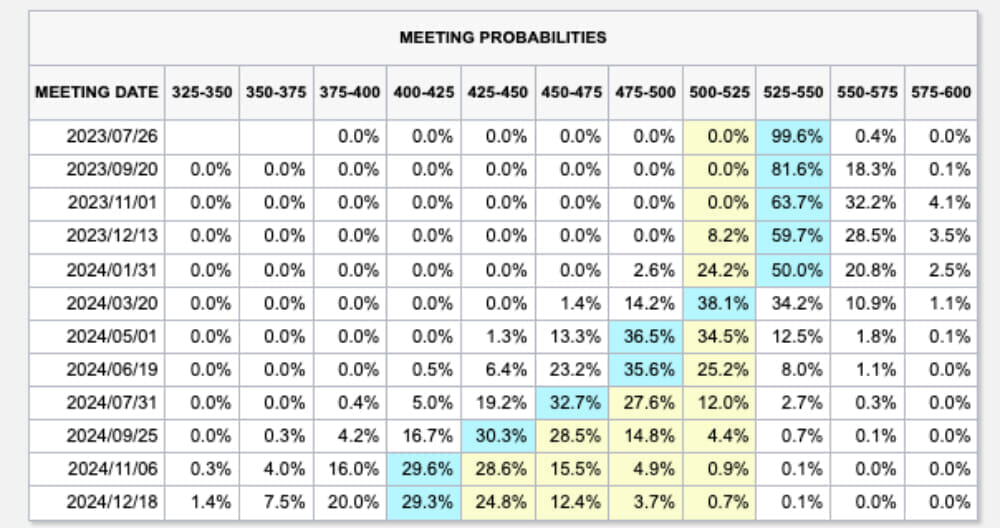

下の表は短期金利先物市場が、利上げをどの程度織り込んでいるかが分かる表です。多くの市場参加者は、12月までは政策金利を維持すると予想していると分かります。

引用:CME「FedWatch ツール」

賃金・サービスのインフレに対して、パウエル議長が引き続き懸念を表明すれば、ドル安になりにくいでしょう。

2.日銀政策会合の市場予想

日銀政策会合における金融政策の修正の可能性にも、注目が集まっています。

2023年7月28日に発表される日銀政策会合では、市場参加者は大規模緩和維持、政策金利の変更もなし、イールドカーブコントロールも現状維持との見方が優勢です。今回の日銀政策会合においては、金融政策からの変更は必要ないとの高官発言も報道され、より現状維持の観測が強まりました。

参照:ブルームバーグ「日銀は現時点でYCC副作用に対応の緊急性乏しいと認識-関係者」

一方で、日本の物価上昇率は3.3%です。消費マインドにも影響を与え始めています。

また前回の日銀政策会合では、年末までのインフレ低下は、想定シナリオよりも若干高い状態だとしており、日銀としても、なかなか物価が低下してこない状況と言えます。

日銀は、物価見通しを大幅に引き上げる可能性があります。物価上昇が予想よりも高くなる場合、日銀は何かしらの対策を打つでしょう。イールドカーブコントロールを修正する可能性も視野に入れておきましょう。

現状維持となった場合でも、引き続き金融政策修正観測は継続となり、日本円が強まりやすい地合いが続くでしょう。

3.FOMC後の予想

前述の市場環境を考えて、プロトレーダーの筆者が、シナリオ別に解説します。

3-1.FOMCがタカ派だった場合

FOMCでパウエル議長が予想外にタカ派だった場合を考えてみましょう。

市場では、今回のFOMC以降の利上げは予想されていません。パウエル議長が再度利上げを示唆した場合は、ドル高に動きやすくなるでしょう。ドル円も、ドル主導で上昇する可能性高くなります。

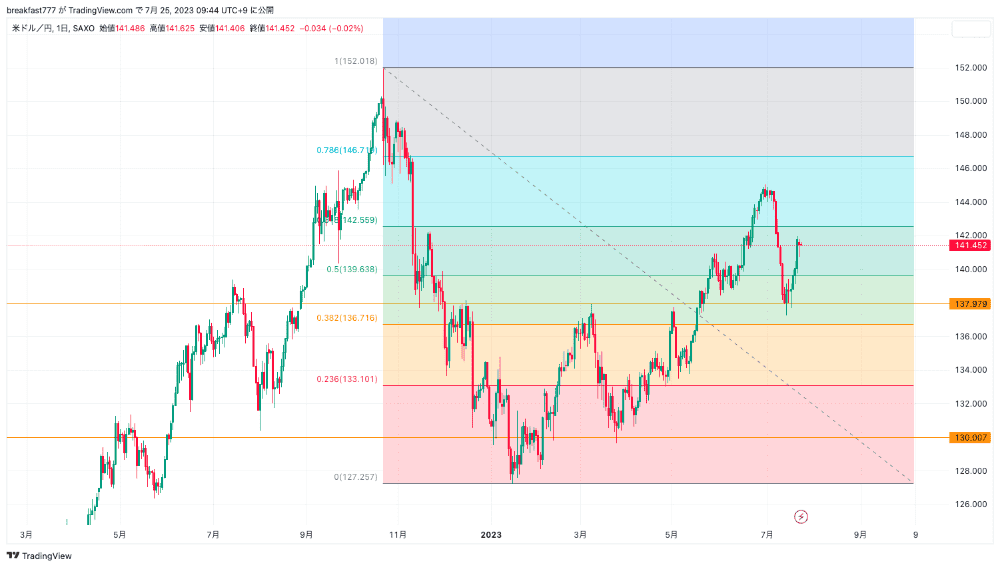

※図はTradingView[PR]より筆者作成

上記はフィボナッチリトレースメントを引いた、ドル円のチャートです。ざっくりとした目安ではあるもののチャートから考えると、142.50付近まで上昇する可能性があります。

3-2.FOMCがハト派だった場合

パウエル議長が、利上げは次回までのデータ次第と発言し、タカ派のトーンを弱めた場合を考えてみましょう。

これまで市場は、パウエル議長のタカ派のスタンスを無視する予想を行ってきました。そのため、パウエル議長のタカ派のスタンスが弱まれば、市場の予想している方向にFRBのスタンスが近づいたと言えます。米ドルの値動きは限定的となるでしょう。

FOMCが終われば、市場の目線はすぐに28日の日銀政策会合に移るでしょう。円高圧力が強いことから、ドル円の上値が重い地合が継続すると予想します。

4.ドル円のトレード戦略

プロトレーダーの筆者としては、FOMCがタカ派でもハト派でも、ドル円のFX戦略はショート目線だと考えています。

FOMCがタカ派だった場合、プロトレーダーの筆者は、ドル円は上昇すると予想しています。FOMC当日には瞬間風速で上昇する可能性はあるものの、日銀政策会合を考えると、円高方向でポジションを取りたい投資家が多くなり、上値は限定的です。

また米国は利上げを停止する可能性があります。今後利上げを継続した場合も、利上げサイクルの終了は目前に迫っており、ドル高の材料は多くありません。

為替レートは他の国との通貨の強弱でもあります。ドル高材料がないからドル安になるというよりも、ドル円で考えると、ドル高よりも円高圧力の方が強い地合いが続きやすいと理解しましょう。

また夏場には円高が進みやすく、株安にもなりやすい時期です。クロス円の上昇は限定的になる傾向があります。

日銀政策会合にて何かしらの修正があれば、ドル円は140円割れの水準まであっという間に到達すると予想されます。

現状維持となった場合でも、日本の物価上昇率の予想が引き上げられれば、政策修正は近いと多くの市場参加者は判断するでしょう。強気で円売りに傾ける投資家は少ないでしょう。

142円台を超える場面ではショートでエントリーし、利益確定ポイントを130円台後半とするFX戦略は、選択肢の一つでしょう。

5.ユーロ円のトレード戦略

プロトレーダーの筆者としては、ユーロ円にも注目しています。これまで欧州のECBは、タカ派的なスタンスでありユーロ高が進行していました。

しかし経済指標が大きく悪化してきており、ハト派的な高官発言が出始めています。トレンドの変わり目である可能性があります。

ユーロが弱くなりやすく、日本円が強まれば、ユーロ円が下落しやすくなるでしょう。

中島 翔

最新記事 by 中島 翔 (全て見る)

- ユニクロ運営会社に見るサステナビリティ経営|ファーストリテイリングの環境・社会貢献策を解説 - 2024年11月29日

- 急成長するDePIN、ソーラーファーム×ブロックチェーン 「Glow」が描く持続可能なエネルギーの未来 - 2024年11月27日

- ユニリーバのサステナビリティ戦略 – ブロックチェーンで実現する環境保護とトレーサビリティ - 2024年11月27日

- 脱炭素に向けた補助金制度ー東京都・大阪府・千葉県の事例 - 2024年10月22日

- 韓国のカーボンニュートラル政策を解説 2050年に向けた取り組みとは? - 2024年10月7日

おすすめのFX会社・FXサービスは?

利用者が多いFX会社や評判が高いサービスを厳選ピックアップしご紹介しています。

FXネオ

72万口座超の大手FXサービス(2021年7月時点)。業界最狭水準のスプレッドに加え、デモ取引も利用可能!

72万口座超の大手FXサービス(2021年7月時点)。業界最狭水準のスプレッドに加え、デモ取引も利用可能!

DMM FX

アプリで高機能チャート利用可!最短で30分後に取引可能、LINEやAIチャットでの問い合わせなどサポートも充実※最短手続きで本人認証が完結した場合の、申し込み完了から口座開設完了までの時間。当社休業日や申込内容等に不備があった場合は除く。

アプリで高機能チャート利用可!最短で30分後に取引可能、LINEやAIチャットでの問い合わせなどサポートも充実※最短手続きで本人認証が完結した場合の、申し込み完了から口座開設完了までの時間。当社休業日や申込内容等に不備があった場合は除く。

松井証券

レバレッジ1倍、100円からの少額取引が可能。業界最狭水準のスプレッド、28種類のテクニカル指標も利用可

レバレッジ1倍、100円からの少額取引が可能。業界最狭水準のスプレッド、28種類のテクニカル指標も利用可

![初めてのFX取引[FXブロードネット]](https://img.tcs-asp.net/imagesender?ac=C95788&lc=FXTS1&isq=79&psq=0)