2023年10月現在、アメリカではFOMCを月末に控えて、重要指標である雇用統計とCPIが発表されました。雇用統計とCPIはアメリカの利上げ見通しに関係し、ドル円に影響を与える指標です。

本稿ではプロトレーダーの筆者が、アメリカの雇用統計とCPIの数字と市場への影響、ドル円のトレード戦略とポイントを解説します。是非参考にしてみてください。

※本記事は2023年10月23日時点の情報です。最新の情報についてはご自身でもよくお調べください。

※本記事は投資家への情報提供を目的としており、特定商品・ファンドへの投資を勧誘するものではございません。投資に関する決定は、利用者ご自身のご判断において行われますようお願い致します。

目次

1.雇用統計

まず2023年10月に発表された雇用統計の数字から確認しましょう。

| 非農業部門雇用者数 | +33.6万人 | 市場予想+17.0万人 前月+22.7万人(上方修正) |

| 失業率 | 3.8% | 市場予想3.7% 前月3.8% |

| 平均時給(前年同月比) | +4.2% | 市場予想+4.3% 前月+4.2% |

非農業部門雇用者数は予想以上に大幅に上振れしたものの、失業率は前月比横ばいとなり、平均時給は若干低下する動きとなり、強弱混在でした。しかし詳細を見ると、少し異なります。

まず正規雇用者の減少する中で、パートタイマーの雇用者が増加した点に注目してください。非農業部門雇用者数が急増となり、労働市場はタイトという見方もできるため、雇用統計を受けた市場はタカ派的な反応となりました。しかし実際には正社員が減少しており、生活が苦しくなった人たちがアルバイトとして働く必要が出てきたことが分かります。

またサービス業の労働者の低下もまだ顕著に見られていないため、労働市場のスラックが落ち着いてきたと考えるのは時期尚早との見方が強まったと考えられます。

2.CPI

次にインフレ見通しを考える上で重要な、CPIの結果を解説します。

| 総合CPI(前月比) | 0.4% | 市場予想0.4% 前月0.6% |

| 総合CPI(前年比) | 3.7% | 市場予想3.6% 前月3.7% |

| コアCPI(前月比) | 0.3% | 市場予想0.4% 前月0.3% |

| コアCPI(前年比) | 4.1% | 市場予想4.1% 前月4.3% |

総合CPI(前年比)が若干上昇した一方、コアCPIの前月比が低下しており、強弱混在の数字となりました。しかし詳細な数字を見ると、市場が今回のCPIを強いと判断した理由が見えてきます。

まず今回の数字から、サービスインフレの圧力が低下しないことが把握できました。また、帰属家賃の低下が進まない点が総合CPIの高止まりに寄与しており、市場はCPIをタカ派的と捉えました。

では、労働市場が逼迫しているのか考えると、「米求人件数/失業者数比率」は1.5付近と緩やかに落ち着いてきており、求人件数の減少も足元では進んでいます。インフレがここからさらに高まる可能性は低いでしょう。

雇用統計とCPIから判断する限りでは、米国の利上げサイクルはいよいよ最終局面であるメインシナリオは維持していいと、プロトレーダーである筆者は考えています。

3.雇用統計やCPIを受けた市場の反応

次に雇用統計とCPI発表後の市場の反応をチェックしましょう。

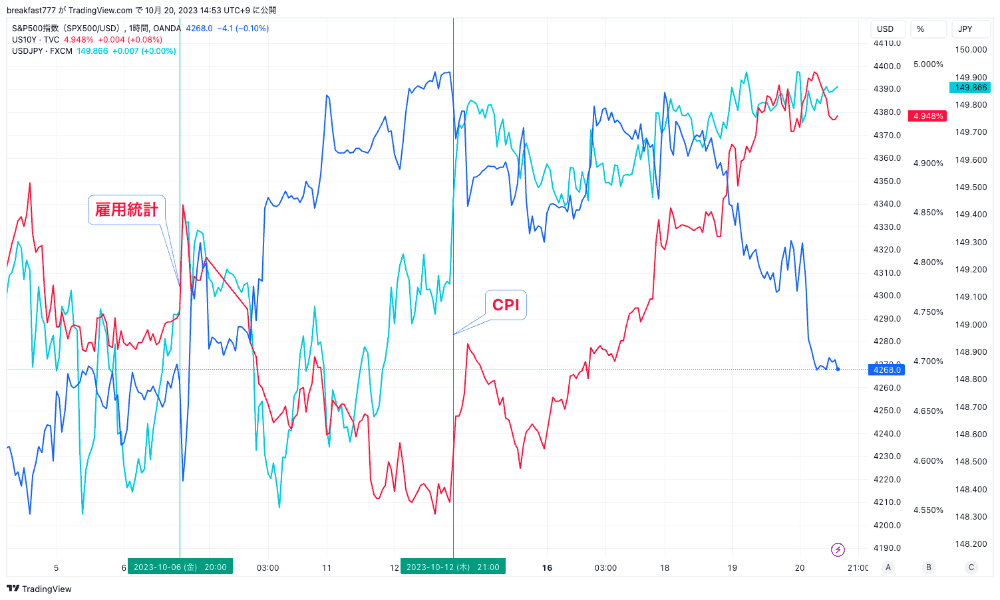

※図はTradingView[PR]より筆者作成

上記は2023年10月の動きをS&P500指数(青色)、米国債10年金利(赤色)、ドル円(水色)で表しています。

雇用統計ではヘッドラインの発表により強い数字と判断され、金利は上昇し株安方向で推移しました。しかし詳細なデータを確認して、思ったほどよくない数字と判断されたのか、金利上昇分は吐き出され、米国株も下落幅を一気に取り戻す展開となりました。

S&P500はその後も上昇を続けており、金利は低下トレンドが続きました。その後CPIが強い数字と判断されたことから、金利上昇、ドル高トレンドに回帰する動きとなっています。

今回の雇用統計とCPIを受けて、2023年11月の利上げ織り込み度合いは大きく高まらず、政策金利は90%据え置かれると金利先物市場では織り込まれています。FRBのパウエル議長が、将来の利上げの可能性がなくなったわけではないと示唆したことで、再度金利が上昇する動きになっています。

参照:ブルームバーグ「パウエル議長、FOMCは「慎重に進んでいる」-利上げの選択肢残す」

市場の利上げ織り込みが大きく高まったわけではないものの、金利上昇からの株安トレンドになってきており、FRBの金融政策スタンスの変化に市場も敏感になっているようです。

では次に今後ドル円を考える上で何がポイントになるのかアップデートしたいと思います。

4.ドル円のトレード戦略とポイント

4-1.ドル円の上値は重い

高官からの口先介入のコメントなどの影響で、ドル円は149円台後半で上値が重くなっています。11月のFOMCでは金利は据え置きとなる見方が強く、ドル円を強気で買っていける水準ではないという判断もできるでしょう。

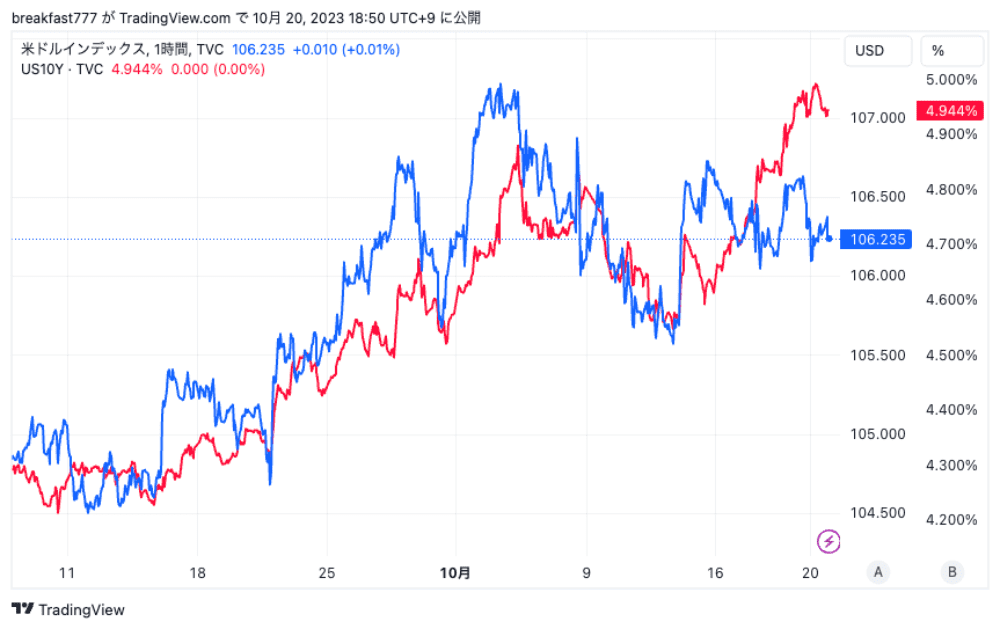

実際に足元の米ドルのインデックスを見ると米国金利の上昇についていけていない状況がチャートから分かります。

※図はTradingView[PR]より筆者作成

上記は青色がドルインデックス、赤色が米国債10年金利のチャートです。10年金利は上昇を続けているものの、ドルインデックスは10月初旬を天井に上昇しきれない展開が続いています。

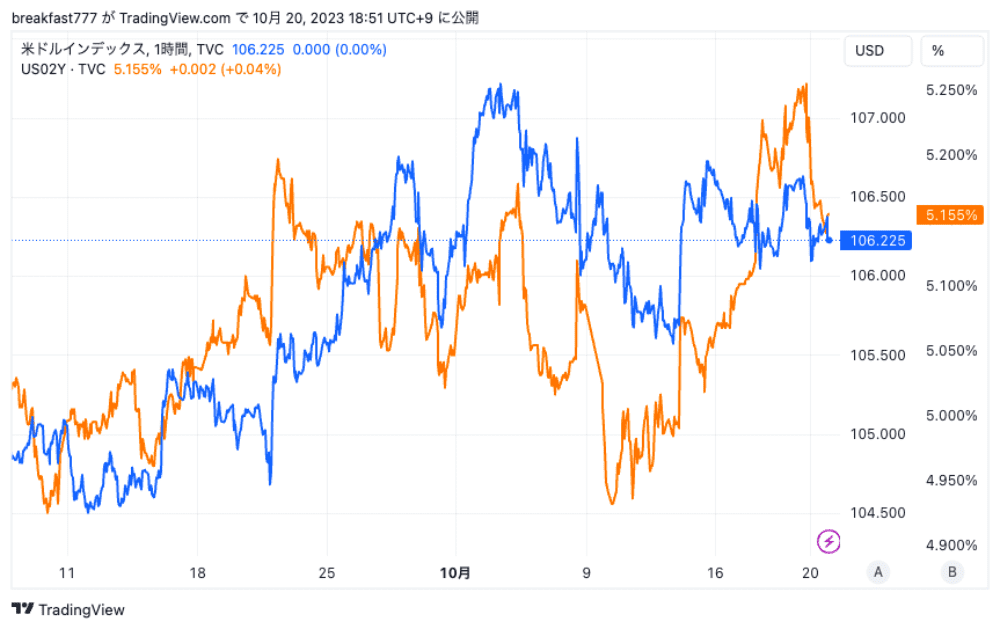

※図はTradingView[PR]より筆者作成

米国債2年金利とドルインデックスのチャートからも、同様の傾向が分かります。金利が上昇しているタイミングでも、ドルインデックスは上昇していません。

背景として、ここ数ヶ月続いていたドルロングの解消のフローが出ていると推測されます。ドル円もドルインデックスが上昇できない地合いの中では、上昇しにくいでしょう。

4-2.日銀はマイナス金利を脱却する可能性も

次に日本円の要因についてアップデートします。日本円のポイントは日銀の金融政策の方向性です。

2023年10月現在、年内にイールドカーブコントロールの上限引き上げよりも、マイナス金利の脱却が先に来るのではないかと言われ始めています。日銀が政策金利を引き上げてマイナス金利を撤回すれば、日米金利差は縮小します。

また円安が日本の悪い物価上昇の原因となっており、150円を越える円安を許容できなくなるとも言われています。米国はインフレ退治の最終局面に差し掛かっており、高い政策金利を維持しながら、インフレが抑制されることを待つ必要があります。

ドル高材料がなくなりつつあり、日本側で政策金利の引き締め観測が出ている以上は、ドル円の上昇幅は限定的であり、上値は中期的に重くなるとプロトレーダーの筆者は考えています。ドル円のロングポジションを構築する際は、為替介入の可能性を考えるとショートでのリスクリワードが高いことを考慮し、慎重に検討しましょう。

ただしショートポジションを構築する際には、マイナススワップが大きい点に注意しましょう。

5.まとめ

本稿では、雇用統計とCPIが市場に与えたインパクトと、ドル円の今後の方向性をアップデートしました。

プロトレーダーの筆者は、ドル円が150円以上になるタイミングでは、ショート目線で相場を見ています。しかしアメリカのインフレ動向次第では、ドル円のレンジをさらに切り上げる必要性があるでしょう。

今後もニュース次第の展開となるでしょう。まずは11月1日のFOMCの結果をみて、2023年の年末までのトレード戦略を検討してみてください。

中島 翔

最新記事 by 中島 翔 (全て見る)

- ユニクロ運営会社に見るサステナビリティ経営|ファーストリテイリングの環境・社会貢献策を解説 - 2024年11月29日

- 急成長するDePIN、ソーラーファーム×ブロックチェーン 「Glow」が描く持続可能なエネルギーの未来 - 2024年11月27日

- ユニリーバのサステナビリティ戦略 – ブロックチェーンで実現する環境保護とトレーサビリティ - 2024年11月27日

- 脱炭素に向けた補助金制度ー東京都・大阪府・千葉県の事例 - 2024年10月22日

- 韓国のカーボンニュートラル政策を解説 2050年に向けた取り組みとは? - 2024年10月7日

おすすめのFX会社・FXサービスは?

利用者が多いFX会社や評判が高いサービスを厳選ピックアップしご紹介しています。

FXネオ

72万口座超の大手FXサービス(2021年7月時点)。業界最狭水準のスプレッドに加え、デモ取引も利用可能!

72万口座超の大手FXサービス(2021年7月時点)。業界最狭水準のスプレッドに加え、デモ取引も利用可能!

DMM FX

アプリで高機能チャート利用可!最短で30分後に取引可能、LINEやAIチャットでの問い合わせなどサポートも充実※最短手続きで本人認証が完結した場合の、申し込み完了から口座開設完了までの時間。当社休業日や申込内容等に不備があった場合は除く。

アプリで高機能チャート利用可!最短で30分後に取引可能、LINEやAIチャットでの問い合わせなどサポートも充実※最短手続きで本人認証が完結した場合の、申し込み完了から口座開設完了までの時間。当社休業日や申込内容等に不備があった場合は除く。

松井証券

レバレッジ1倍、100円からの少額取引が可能。業界最狭水準のスプレッド、28種類のテクニカル指標も利用可

レバレッジ1倍、100円からの少額取引が可能。業界最狭水準のスプレッド、28種類のテクニカル指標も利用可

![初めてのFX取引[FXブロードネット]](https://img.tcs-asp.net/imagesender?ac=C95788&lc=FXTS1&isq=79&psq=0)