2024年1月現在、今後の米金利の方向性を判断する上で重要な指標である、CPIが発表されました。強いCPIを受けて、市場の利下げ期待は後退しています。

本稿では、プロトレーダーの筆者が、米CPIやドル円動向を解説します。是非参考にしてみてください。

※本記事は2024年1月15日時点の情報です。最新の情報についてはご自身でもよくお調べください。

※本記事は投資家への情報提供を目的としており、特定商品・ファンドへの投資を勧誘するものではございません。投資に関する決定は、利用者ご自身のご判断において行われますようお願い致します。

目次

1.米CPIの結果

まずは米CPIの結果をチェックしましょう。

CPI

| 指標 | 結果 | 予想・前月 |

|---|---|---|

| 総合CPI(前月比) | +0.3% | 予想+0.2%、前月+0.1% |

| 総合CPI(前年同月比) | +3.4% | 予想+3.2%、前月+3.1% |

| コアCPI(前月比) | +0.3% | 予想+0.3%、前月+0.3% |

| コアCPI(前年同月比) | +3.9% | 予想+3.8%、前月+4.0% |

CPIは、総じて強い数字となりました。総合CPI、コアCPIともに前月から上昇しています。エネルギー価格は低下したものの、全体の数字が強く、インフレが落ち着くまではまだ時間が掛かると判断できます。

出典:BLS「CONSUMER PRICE INDEX – DECEMBER 2023 」

詳細な数字をチェックすると、帰属家賃が低下してきておらず、12月は上昇する動きとなっています。帰属家賃は、CPIの半分程度、コアCPIに対しては3分の2を占めるため、大きく影響します。帰属家賃が低下する場合は、CPIも大幅に低下する可能性があるものの、帰属家賃が低下しない限りはここからの低下幅も限定的になります。

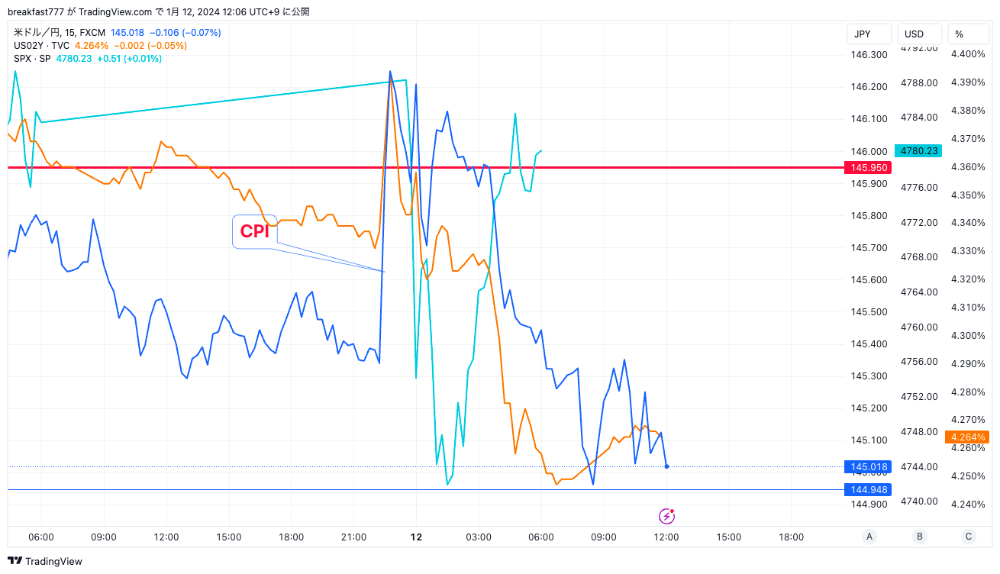

2.CPI発表後の市場の動き

※図はTradingView[PR]より筆者作成

上記は、CPI発表後の青色がドル円、オレンジが米国債2年金利、水色がS&P500指数の動きです。CPIの数字が強かったことから、初動としては金利が上昇し、ドル高の動きの中でドル円も上昇しました。

しかし、その後はCPIの強い数字を織り込む動きはなく、反転下落し、ドル円は一気に145円台を割り込む動きになりました。金利も低下する中、米国株は指標発表後の急落を取り戻すような動きになっています。

CPIの初動と、その後の動きが一気に反転した背景として明確な理由はないようですが、相場の動きから、簡単に金利が上昇する相場ではないと判断できるでしょう。2024年1月現在、米国債金利はFRBのハト派からの修正から、再度利下げの方向に市場の目線が変化してきています。

米国債の入札状況を見ると米国債の需要は旺盛であり、需給環境はタイトな状況から金利は低下しやすい環境になります。QT(量的引き締め)が段階的に廃止されると債券発行量が減少するため、債券の需給は今後も締まりやすいことから、金利上昇要因が日に日に低下しています。米金利の上昇が限定的な中で、ドルの上昇余地も限定的になるでしょう。

一方で、欧州でも利下げ方向が意識されており、日本以外の世界各国の中銀がハト派姿勢に変化しつつある中で、ドルが相対的に弱くなるかはまだ判断が難しい状況です。

3.市場環境の整理

今後のドル円のポイントは、以下の2点です。

- 震災によって日銀のタカ派期待が低下している(円売り材料)

- 米国の金利低下トレンドが継続

3-1.日銀のタカ派期待の低下

※図はTradingView[PR]より筆者作成

2023年からのドル円のチャートを見ると、直近では上昇トレンドが崩れていることが分かります。2023年の高値から140円台まで12円弱ほど下落し、現在短期的な上昇トレンドが続いています。フィボナッチリトレースメントで見ると、高値からの半値戻しの位置である146円付近で一旦上値は抑えられており、テクニカルで見る限りは上昇も一服したと言えるでしょう。

日銀のマイナス金利解除への期待から、日本円ショートの巻き戻しが起こり、2023年からの円高圧力に繋がったと言えます。しかしマイナス金利の解除は、震災によって後ずれする可能性が高くなり、短期的な円売り圧力に繋がっています。

やや長期的な視点では、日銀のマイナス金利解除に対する圧力は海外からも強まってきており、正常化を行うべきとの意見が多くあります。震災の影響が落ち着いたと判断されれば、日銀の金融政策正常化が再度議論される可能性があります。日銀のマイナス金利解除が意識される中では、ドル円の下落圧力が強くなりやすい展開が予想されます。

ただし、日銀はマイナス金利解除を行う可能性は高いものの、一方でCPIが低下してきており、マイナス金利解除後に政策金利自体を更に引き上げる公算は低いでしょう。

3-2.米国の金利低下トレンドが継続<

米国の市場では、FRBがタカ派に転換するとの予想が減少しており、利下げ圧力が強まる方向に視点が移りつつあります。米国の金利の低下トレンドが継続すると仮定すると、ドルは下落する可能性が高くなり、ドル円の下落圧力に繋がるでしょう。ドル円はドル売りが強まりやすいものの、短期的には日本円が売られやすい地合いとなっています。

ドル円の方向性は短期的に掴みにくく、143-146円あたりのレンジ相場となる可能性があります。長期的には、米国が利下げを行ったと、日本の政策金利は引き上がってこない可能性が高く、ドル円の下落圧力が強くならない可能性を視野に入れておきましょう。

ただし、長期でドル円のショートポジションを保有するとスワップポイントがマイナスになるため、ドル円は下がったタイミングでロングポジションを構築するトレード戦略も選択肢の一つでしょう。

4.まとめ

本稿では、米CPIとドル円の動向について解説しました。

日本以外の世界の中央銀行が、いつ利下げを行うかに市場の関心が集まっている中で、日銀は緩和政策の脱却が焦点となっています。セオリー通りに考えれば、日本と諸外国の政策の違いが円高圧力を強める展開が予想されるものの、相場は常に変化するため、ニュースをよく確認しながら柔軟に対応することが大切です。

中島 翔

最新記事 by 中島 翔 (全て見る)

- ユニクロ運営会社に見るサステナビリティ経営|ファーストリテイリングの環境・社会貢献策を解説 - 2024年11月29日

- 急成長するDePIN、ソーラーファーム×ブロックチェーン 「Glow」が描く持続可能なエネルギーの未来 - 2024年11月27日

- ユニリーバのサステナビリティ戦略 – ブロックチェーンで実現する環境保護とトレーサビリティ - 2024年11月27日

- 脱炭素に向けた補助金制度ー東京都・大阪府・千葉県の事例 - 2024年10月22日

- 韓国のカーボンニュートラル政策を解説 2050年に向けた取り組みとは? - 2024年10月7日

おすすめのFX会社・FXサービスは?

利用者が多いFX会社や評判が高いサービスを厳選ピックアップしご紹介しています。

FXネオ

72万口座超の大手FXサービス(2021年7月時点)。業界最狭水準のスプレッドに加え、デモ取引も利用可能!

72万口座超の大手FXサービス(2021年7月時点)。業界最狭水準のスプレッドに加え、デモ取引も利用可能!

DMM FX

アプリで高機能チャート利用可!最短で30分後に取引可能、LINEやAIチャットでの問い合わせなどサポートも充実※最短手続きで本人認証が完結した場合の、申し込み完了から口座開設完了までの時間。当社休業日や申込内容等に不備があった場合は除く。

アプリで高機能チャート利用可!最短で30分後に取引可能、LINEやAIチャットでの問い合わせなどサポートも充実※最短手続きで本人認証が完結した場合の、申し込み完了から口座開設完了までの時間。当社休業日や申込内容等に不備があった場合は除く。

松井証券

レバレッジ1倍、100円からの少額取引が可能。業界最狭水準のスプレッド、28種類のテクニカル指標も利用可

レバレッジ1倍、100円からの少額取引が可能。業界最狭水準のスプレッド、28種類のテクニカル指標も利用可

![初めてのFX取引[FXブロードネット]](https://img.tcs-asp.net/imagesender?ac=C95788&lc=FXTS1&isq=79&psq=0)