コロナショックを受けて世界中が政策金利をゼロに下げたことで、かつて流行ったいわゆるキャリートレードというような政策金利差から為替レートを議論することが難しくなっています。

今年に入り、新聞報道などで米長期金利の上昇が為替相場の円安ドル高に影響していることが指摘されていますが、名目金利で説明したり、実質金利で説明したりと、頭が混乱している人もいるかもしれません。

実際に、実質金利ベースで見た米金利の低下と株高とドル相場の下落はつじつまが合うことが多い傾向です。このあと詳しく説明しますが、確かに中長期的かつ理論的には「実質金利の上下」は重要な為替の変動要因だと考えられます。もし、名目金利だけで全てが決まるならばトルコリラは常に上昇していなければおかしくなります。

今回は、実質金利と名目金利の違いと、これらの為替市場への関連性について解説していきます。

目次

- 実質金利/名目金利とは

1-1.名目金利とは

1-2.実質金利とは

1-3.期待インフレ率とは

1-4.金融政策の効果 - 実質金利/名目金利の為替市場への関連性

- ドル円レートから見る実質金利/名目金利

- まとめ

1.実質金利/名目金利とは

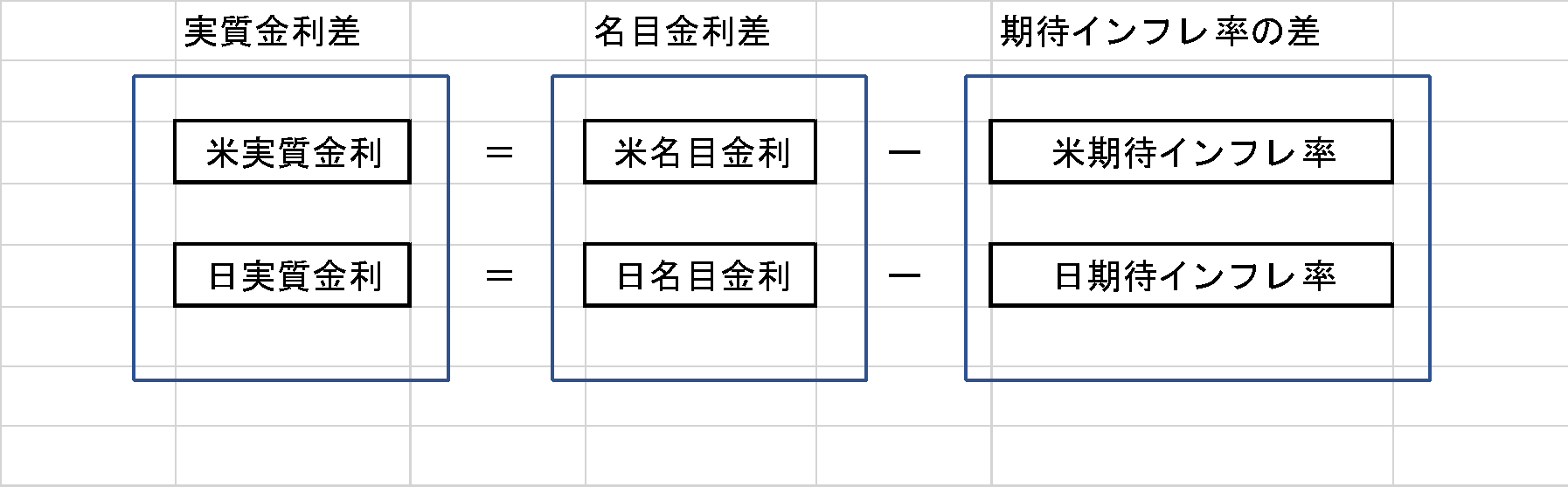

一般的に、名目金利・実質金利・期待インフレ率の関係は、「名目金利=実質金利+期待インフレ率」という関係式で表されます。これを少し変形すると、「実質金利=名目金利-期待インフレ率」となります。つまり、実質金利は名目金利が一定で変わらなくても、期待インフレ率が上昇すれば低下することになります。

1-1.名目金利とは

名目金利は、まさしく表示されている金利のことで、預金金利や債券の表面利率などを「名目金利」といいます。例えば、10年物の日本国債の利回りが市場で「0.10%」で取引されている場合、「0.10%」が名目金利です。

1-2.実質金利とは

実質金利とは、名目金利から期待インフレ率を引いたもので、金融商品に示されている金利の価値が、物価の上昇または下落によって実質的に変化することをとらえた表現方法です。

一般的に実質金利はプラスになるのが経済にとって正常な状態ですが、マイナス(期待インフレ率>名目金利)になると、銀行にお金を預けて利息が増えるペースよりモノの値段が上昇する方が速くなり、お金の価値が実質的に目減りすることになります。するとお金をモノへ交換するインセンティブが高まり、消費や投資が活発となることが考えられます。

これが金融緩和政策の狙いです。つまり、名目金利を期待インフレ率よりも下げ、実質金利を下げることで消費を促すのです。

一方、景気が過熱し過ぎて激しいインフレが生じた結果、名目金利を上回る期待インフレ率になることで実質金利がマイナスになる場合もあります。この場合は、利上げにより名目金利を上げることで、消費を落ち着かせて期待インフレ率を下げ、実質金利をプラスの状態に戻そうとします。

1-3.期待インフレ率とは

期待インフレ率とは、家計や企業が予想する将来の物価の変動率を指し、将来に向けての物価上昇の捉え方を表現したものです。期待インフレ率は将来の実際の物価や景気に影響を与えると考えられるため、それらの先行きを予測するうえで重要な指標と言えます。世界の中央銀行の多くは金融政策の方向性を決定する際、期待インフレ率の動向に注目しています。

しかし、例えば10年金利でみた場合、期待インフレ率は10年先の物価上昇の予想・期待ですが、かなり曖昧なものだと言えます。

期待インフレ率の測定方法としては、①家計や企業に対する中央銀行のアンケート調査から算出する、②ブレーク・イーブン・インフレ率(BEI、固定利付債と物価連動国債の利回り格差)を利用する、③過去のインフレ率の実績から算出する、等が挙げられますが、厳密に計測することは困難です。

1-4.金融政策の効果

景気過熱抑制の目的で中央銀行が利上げし、名目金利の上昇につながっても、期待インフレ率も同じだけ上昇してしまうと、実質金利は低いままとなり景気の過熱は続きます。ポイントは、期待インフレ率が下がるほど(購買意欲が下がるほど)名目金利を上昇させなければ、効果は出ないということです。

逆に、中央銀行が景気刺激の目的で利下げした場合、名目金利が下がるだけでなく、期待インフレ率を高めることができれば実質金利は低下し、景気を拡大させることができると考えられます。

2.実質金利/名目金利の為替市場への関連性

為替には、名目金利だけでなく実質金利の動向も影響します。

インフレは物価が上昇しお金の価値(通貨価値)が下がる現象です。例えば、対象となる通貨の国のインフレが自国より進んでいれば、対象通貨が安く、自国通貨が高くなる可能性があります。国際的な価格競争力を考えた場合、インフレ率が相対的に高い国の通貨ほど減価しやすいので、期待インフレ率が高いことは通貨にとってマイナス要因となります。

したがって、理論的には、名目金利から期待インフレ率を差し引いた実質金利が他国に比べて相対的に上昇していれば通貨は増価しやすく、逆に低下していれば減価しやすいことになります。以下に、実質金利・名目金利の為替への関連の具体例を示します。

仮に、米国の物価が今後1年間で3%上昇することが見込まれる場合(期待インフレ率 3%)、ドルの価値(購買力)はその分だけ低下することが見込まれます。一方、日本の期待インフレ率が1%の場合、円も減価しますが、ドルよりは減価が小幅で、日米の期待インフレ率の差分だけ、ドル安・円高圧力がかかることになります。

ここにもう一つ名目金利の条件を加えます。例えば、米国の1年物金利(名目金利)が5%だと、1年後には1ドルは1.05ドルになりますから、実質的にドルは2%増えます(金利5%-期待インフレ率3%、実質金利2%)。

一方、日本の1年物金利が2%であれば、円は実質的に1%増える(金利 2%-期待インフレ率1%、実質金利1%)ことになります。この場合、実質金利が高いドルを保有した方が有利であることから、ドル高円安圧力がかかることになります。

このように、理論的には為替の変動要因は実質金利ということになります。言い換えると、実質金利の元となる名目金利と期待インフレ率により、為替の方向性が決まる可能性が高いということになります。

3.ドル円レートから見る実質金利/名目金利

ここで、「実質金利=名目金利-期待インフレ率」の関係式を用いて、日米の実質金利差を、名目金利差と期待インフレ率の差に分解してみます。

まず、名目金利の差は、いわゆるリスク選好局面でキャリートレードと言われる「高金利通貨買い・低金利通貨売り」の動きが活発化する際に注目される項目で、数週間から数ヶ月にわたる短・中期プレイヤーの資金の流れに影響するものです。

次に、期待インフレ率の差は、5年10年といった長期的なトレンドに影響するものです。コロナショックを経て、前例のない規模で財政出動と金融緩和を行った現在は、確かに急激に期待インフレ率が変動しているかもしれませんが、基本的には、特に先進国間においては期待インフレ率の差は緩やかにしか変化しません。

つまり、名目金利差の動き方と期待インフレ率の差の動き方を比較すると、時間軸が違うことに気付くのではないでしょうか。例えば今この瞬間にインフレを抑えるべく利上げをして名目金利が上がったとして、その影響がインフレに出てくるのはずっと先のことになるわけです。

直近の例で言うとFOMCがタカ転して米名目金利が上昇しましたが、期待インフレ率には波及せず、米名目金利の上昇分だけ実質金利も上昇したため、米ドルが買われました。もし、即座に期待インフレ率が上昇していたら、ここまでのドル買いにはならなかったかもしれません。

まとめ

実質金利は、時間軸の異なる要素である名目金利と期待インフレ率から求められるものですが、その時々で市場が注目しているテーマによって、為替への関連性も変わってきます。

先にインフレが注目されてあとから名目金利がついていくパターンの場合、名目金利だけを見ていると、金利が上昇しているのになぜ通貨が買われないのだろうと疑問に思うことがあるかもしれません。常に、名目金利と期待インフレはセットで見なければならず、結果として実質金利も頭に入れながら、為替市場との関連性を見ていくようにしましょう。

HEDGE GUIDE 編集部 FXチーム

最新記事 by HEDGE GUIDE 編集部 FXチーム (全て見る)

- LINE FXの評判は?メリット・デメリットや他FX会社との比較も - 2025年5月13日

- FXの自動売買(システムトレード)のメリット・デメリットは?自動売買の始め方も - 2024年6月19日

- 外為どっとコムの評判は?キャンペーンやアプリについても - 2024年6月12日

- みんなのFXの口コミは?メリット・デメリットやキャンペーン情報も - 2024年5月15日

- マネーパートナーズの評判は?スプレッドや特徴も比較・解説 - 2024年5月15日

おすすめのFX会社・FXサービスは?

利用者が多いFX会社や評判が高いサービスを厳選ピックアップしご紹介しています。

FXネオ

72万口座超の大手FXサービス(2021年7月時点)。業界最狭水準のスプレッドに加え、デモ取引も利用可能!

72万口座超の大手FXサービス(2021年7月時点)。業界最狭水準のスプレッドに加え、デモ取引も利用可能!

DMM FX

アプリで高機能チャート利用可!最短で30分後に取引可能、LINEやAIチャットでの問い合わせなどサポートも充実※最短手続きで本人認証が完結した場合の、申し込み完了から口座開設完了までの時間。当社休業日や申込内容等に不備があった場合は除く。

アプリで高機能チャート利用可!最短で30分後に取引可能、LINEやAIチャットでの問い合わせなどサポートも充実※最短手続きで本人認証が完結した場合の、申し込み完了から口座開設完了までの時間。当社休業日や申込内容等に不備があった場合は除く。

松井証券

レバレッジ1倍、100円からの少額取引が可能。業界最狭水準のスプレッド、28種類のテクニカル指標も利用可

レバレッジ1倍、100円からの少額取引が可能。業界最狭水準のスプレッド、28種類のテクニカル指標も利用可

![初めてのFX取引[FXブロードネット]](https://img.tcs-asp.net/imagesender?ac=C95788&lc=FXTS1&isq=79&psq=0)