2023年8月、アメリカでジャクソンホール会合が行われました。

アメリカのFOMCやECB政策理事会、日銀政策会合は8月に行われず、金融制作への言及が行われる場がここでしかないため、ジャクソンホール会合は市場から注目されました。

本稿ではプロトレーダーの筆者が、ジャクソンホール会合でのパウエル議長や日銀植田総裁、そしてECBラガルド総裁等の発言を解説し、ドル円戦略を紹介します。参考にしてみてください。

※本記事は2023年8月28日時点の情報です。最新の情報についてはご自身でもよくお調べください。

※本記事は投資家への情報提供を目的としており、特定商品・ファンドへの投資を勧誘するものではございません。投資に関する決定は、利用者ご自身のご判断において行われますようお願い致します。

目次

1.ジャクソンホール会合の結果

ジャクソンホールの結果は内容としては若干タカ派であったものの市場を驚かすような内容は特段出てきませんでした。

パウエル議長の発言のポイント

- インフレ率が2%に持続的に低下すると確認できるまで金利水準を制約的な水準に据え置く

- FRBとして経済が予想ほど沈静化しない兆候を注意深く監視している

- インフレ率は高止まりしている

- 物価安定を回復するために行うことは十分ある

- 家賃の伸びの縮小は住宅インフレの鈍化を示唆している

- 中立金利の水準は明確ではない

- インフレ目標2%は変更せず

- もしもさらに経済が過熱した場合は利上げを正当化する可能性がある

- 労働市場が冷え込んでいない兆候は更なるFRBの行動に繋がる可能性がある

市場では中立金利が引き上げられるとの予想があり、発言が注目されました。中立金利とは、経済が伸びもせず低下もしない金利水準、つまり経済が均衡となる水準を意味しています。

仮に中立金利の見通しが引き上げられれば、経済を沈静化するために更なる利上げが必要である可能性を意味し、9月の利上げ確率が高まったでしょう。しかし中立金利に関しては明確ではないと発言しており、市場では安心感が広がりました。

次に更なる利上げ余地に関する発言に注目が集まりました。こちらは両方向の発言を取っており、バランスの取れた発言でした。2023年8月現在の政策金利の水準は制約的な水準であるため、この水準を長期間に渡って維持する可能性をコメントしました。

一方で経済が加熱し、労働市場のスラックがなかなかなくならず、堅調な状況が継続する場合は、利上げを正当化するとも述べています。経済状況がなかなか落ち着かないことやインフレに関しても警戒する発言を何度も行いました。

参照:ロイター「〔情報BOX〕パウエルFRB議長のジャクソンホール講演要旨」

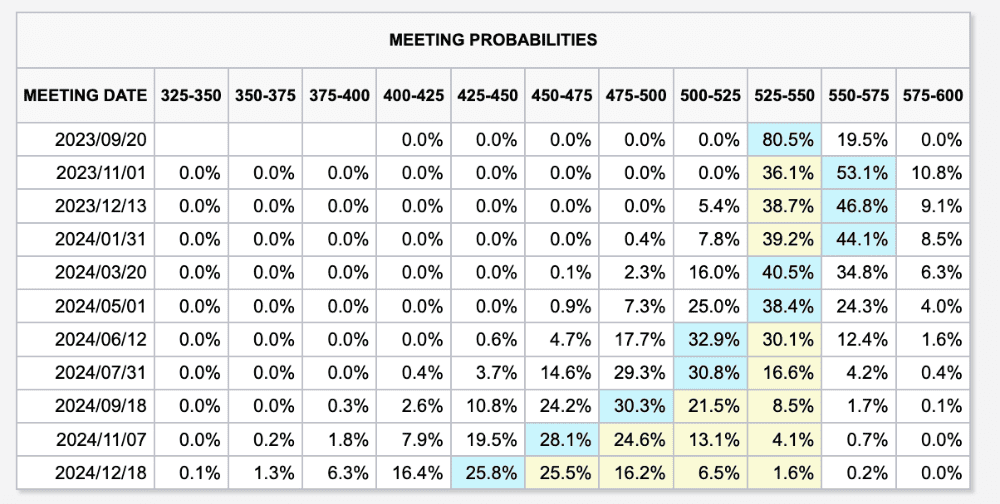

そのため将来の政策金利の市場の織り込み状況にも変化が出てきています。来年の5月まで政策金利は据え置きとの予測が、11月に利上げし2024年の3月に利下げを行うとの予測に変化しました。

引用:CME「FedWatch Tool」

Fed watch toolは市場の織り込み度合いを示しています。11月利上げ後に3回据え置きとなっており、この動きからも今回のジャクソンホール会合を、市場はタカ派と捉えたという動きに一致しています。

2.日銀植田総裁のコメント

日銀の植田総裁は、緩和姿勢を取り続ける理由を述べており注目されました。

円安の影響も消費者物価が上昇している理由の一つとして考えられています。植田総裁が為替に言及したことで、日銀は物価を抑え込むために金融政策の方針を転換する可能性があるのではないかとの見方をする有識者も出てきていました。

植田総裁は緩和継続路線を続けている理由として「基調インフレは依然、目標をやや下回っていると考えている」とし「それが現行の金融緩和の枠組みを堅持している理由だ」と述べています。基調トレンドは低下してきているとしており、今後は低下してくるだろうという予測を持っているようです。

また植田総裁は地政学リスクの高まりが金融政策を難しくさせかねないと発言しています。脱中国の動きが加速し始めている中で、日本企業の生産拠点が中国から東南アジア等に移転する動きが、日本経済だけでなく世界経済にマイナスに波及する恐れがあるとしました。

参照:ブルームバーグ「日銀の植田総裁、緩和継続は目標下回るインフレが理由-討論会」

植田総裁のコメントから、緩和路線はある程度継続すると判断でき、安心して円売りを仕掛けてくる投資家も出てくるでしょう。

3.ラガルド総裁のコメント

ECBのラガルド総裁はパウエル議長と同様の発言を行っており、2023年8月現在のインフレ率はまだ高く、高いインフレ率が継続する可能性を指摘しました。

ECBは政策金利の水準を長期間据え置く可能性を考えているとの発言がありました。また物価目標2%を変更するかと質問をされ、「われわれはプレーしている最中だ。途中でルールを変えてはならない」とコメントしています。

物価目標を引き上げればインフレ期待を安定させる取り組みを弱める可能性があるともコメントしており、市場に不安感を与える可能性があることを指摘しています。ECBも現状の政策スタンスから大きく外れず、現状維持でインフレ沈静化がどこまで進むのかを確認する状況になるでしょう。

参照:ロイター「2%の物価目標堅持、FRBとECB見直し観測否定」

4.ジャクソンホール会合を受けたドル円戦略

以下2点のポイントから、日米金利差は当分の間縮小せず、ドル円が下落する方向には進みにくいということが判断できます。

- 米国の更なる利上げの可能性はデータ次第では可能性としてある

- 日銀は引き続き緩和姿勢を継続する見通しが高い

ドル円は為替介入警戒感が強まる水準ではあるものの、緩やかな上昇であれば政府としても介入する必要性がないと判断しやすいでしょう。147円でもまだまだ介入警戒感は高まらないと判断でき、ドル円は押し目買いのスタンスを取ることも選択肢の一つでしょう。

プロトレーダーの筆者としては、まず147円を突破する方向をメインシナリオとし、短期的な戦略として145円台は買いの水準と考えつつ、147円台半ばからゆっくりと利益確定し、ポジションを落としていく戦略が考えられます。一方ロング(買い)で攻める戦略は、少し警戒した方がいいでしょう。

急な下落は往々にして発生します。ポジションを構築する場合は、リスクコントロールを行い、損切りを徹底して損失を限定的にしましょう。

5.まとめ

本稿ではジャクソンホール会合や、今後のドル円のシナリオについて解説しました。

次の注目点は9月のインフレ指標、中央銀行の金融政策でしょう。9月は年末までの相場を占う大切な月となるため、相場をチェックしてみてください。

中島 翔

最新記事 by 中島 翔 (全て見る)

- ユニクロ運営会社に見るサステナビリティ経営|ファーストリテイリングの環境・社会貢献策を解説 - 2024年11月29日

- 急成長するDePIN、ソーラーファーム×ブロックチェーン 「Glow」が描く持続可能なエネルギーの未来 - 2024年11月27日

- ユニリーバのサステナビリティ戦略 – ブロックチェーンで実現する環境保護とトレーサビリティ - 2024年11月27日

- 脱炭素に向けた補助金制度ー東京都・大阪府・千葉県の事例 - 2024年10月22日

- 韓国のカーボンニュートラル政策を解説 2050年に向けた取り組みとは? - 2024年10月7日

おすすめのFX会社・FXサービスは?

利用者が多いFX会社や評判が高いサービスを厳選ピックアップしご紹介しています。

FXネオ

72万口座超の大手FXサービス(2021年7月時点)。業界最狭水準のスプレッドに加え、デモ取引も利用可能!

72万口座超の大手FXサービス(2021年7月時点)。業界最狭水準のスプレッドに加え、デモ取引も利用可能!

DMM FX

アプリで高機能チャート利用可!最短で30分後に取引可能、LINEやAIチャットでの問い合わせなどサポートも充実※最短手続きで本人認証が完結した場合の、申し込み完了から口座開設完了までの時間。当社休業日や申込内容等に不備があった場合は除く。

アプリで高機能チャート利用可!最短で30分後に取引可能、LINEやAIチャットでの問い合わせなどサポートも充実※最短手続きで本人認証が完結した場合の、申し込み完了から口座開設完了までの時間。当社休業日や申込内容等に不備があった場合は除く。

松井証券

レバレッジ1倍、100円からの少額取引が可能。業界最狭水準のスプレッド、28種類のテクニカル指標も利用可

レバレッジ1倍、100円からの少額取引が可能。業界最狭水準のスプレッド、28種類のテクニカル指標も利用可

![初めてのFX取引[FXブロードネット]](https://img.tcs-asp.net/imagesender?ac=C95788&lc=FXTS1&isq=79&psq=0)