2023年3月現在、ドル円が大きく変動しています。市場では次々と新たな材料が出てきており、方向性の判断が難しくなっています。

その中でドイツ銀行は、ドル円が85円になるとの予想をだしました。円高警戒感が強くなっていると言えるでしょう。

ドイツ銀行のドル円85円のシナリオの意味合いと、今後のドル円相場の方向性について、プロトレーダーの筆者が解説します。

※本記事は2023年3月22日時点の情報です。最新の情報についてはご自身でもよくお調べください。

※本記事は投資家への情報提供を目的としており、特定商品・ファンドへの投資を勧誘するものではございません。投資に関する決定は、利用者ご自身のご判断において行われますようお願い致します。

目次

1.ドイツ銀行のドル円予想は?

ドイツ銀行は、ドル円は90円から85円に達する可能性があると指摘しました。

参考:ブルームバーグ「円・ドルは6割上昇も、日銀政策正常化と米金融緩和重なれば-ドイツ銀」

この水準に達する材料としては、日本銀行による本格的な金融政策正常化と、米金融当局の緩和サイクルの同時進行が挙げられます。日本銀行の政策金利引き上げと、アメリカの利上げスタンスの緩和を想定しているシナリオと言えます。

ドイツ銀のアナリストは、均衡為替レートの適正水準を1ドル=100円前後と算出しています。さらに円高が30%以上進行する予測も立てています。

このシナリオには上記のように様々な条件が重なった場合を想定しています。均衡為替レートが100円とは、かなり円高方向の予想と捉えることができるでしょう。

プロトレーダーの筆者個人としては、年内に100円に到達するとは想定しにくいと考えています。

過去のような株安円高という相関が崩れています。筆者は、日本円の信用が崩れてきている可能性があり、日銀が簡単に政策金利を引き上げられないと判断しています。

日米金利差が縮小する場合は、アメリカの利下げが要因となると考えています。日銀の連続利上げのようなシナリオを、筆者は想定していません。

では次に、今後のドル円の方向性を考える上でのポイントを解説します。

2.ドル円を動かす材料

2-1.アメリカの利上げスタンスの変化

最初に考えられる材料は、米国の利上げスタンスの変化です。

2023年3月現在、アメリカでは雇用統計が発表されました。非農業部門雇用者数は予想以上の数字を示したものの、失業率や平均時給(対前年比)が予想を下回ったことでインフレ鈍化の兆しの材料とも捉えられました。

この動きが継続する場合は、利上げ見通しが引き上げられる可能性は低いでしょう。金利が上昇しないと判断できる場合は、米ドルの売り材料となります。

また大きな材料としては、シリコンバレーバンクやシグニチャー銀行の破綻や、シルバーゲート銀行の事業閉鎖等金融機関の信用不安が挙げられます。これらの材料は、市場の短期的な変動に影響しています。

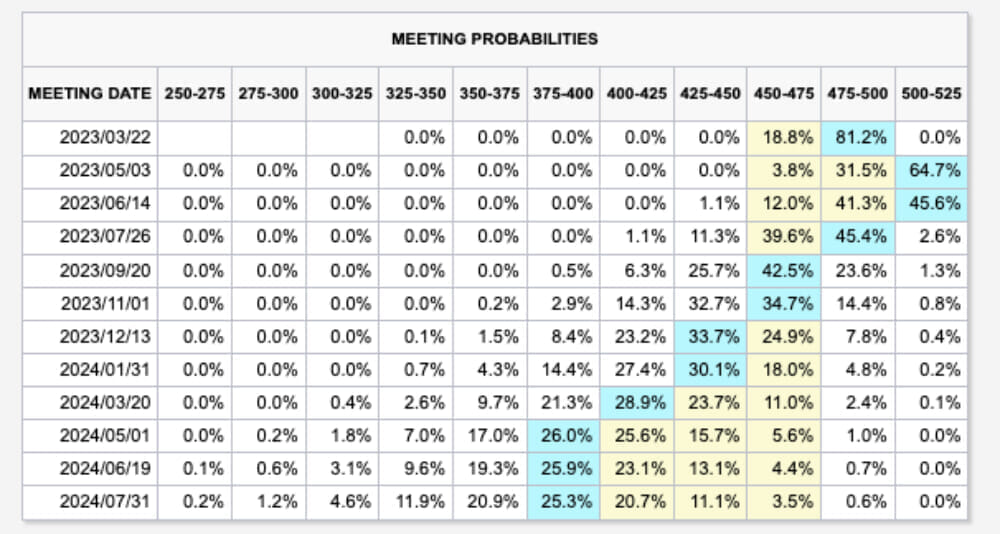

ここ数日で短期金利の先物市場では、FRBのタカ派姿勢が大きく崩れる動きとなりました。3月の利上げ織り込みは0.5%の可能性が大きく高まっていたものの、現在の市場では0.25%の利上げが80%となっています。利上げの停止予想まで織り込まれつつあります。

※画像はCME 「FedWatch」より引用

背景としては、政策金利の引き上げにより、有価証券の評価損失が原因となって銀行が破綻した点が挙げられます。またFRBが、これ以上の市場へのインパクトを与えたくないと判断する可能性を市場は予想しています。

5月には現在さらに0.25%の利上げが見込まれています。しかしその後は、利下げ方向で推移する可能性が高いと予想されています。

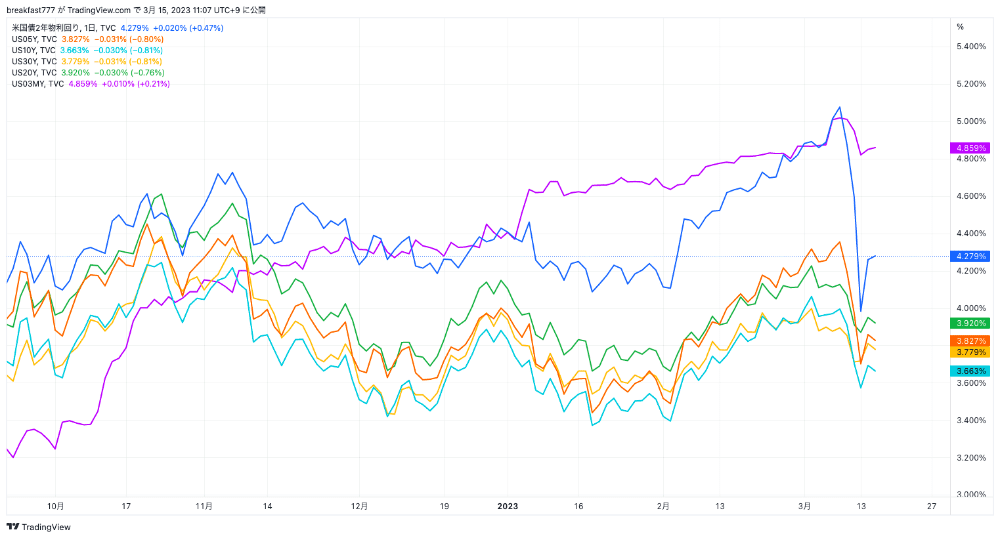

国債の金利市場でも短期金利である2年ゾーンを中心に下落しています。このような動きからも、利上げ見通しの低下を把握できます。

※図はTradingViewより筆者作成

つまり米ドルの動向を考える上では、利上げ期待が低下する中で短期的にドルが上昇するという動きは出にくいと考えられるでしょう。

2-2.日銀金融政策の動向

次にドル円の動向を考える上で日本円の動向を考えていきます。

日本銀行の金融政策は、植田新総裁の体制に変更となる中、市場の注目を集めました。緩和政策を継続する方向で進めており、日本円を買う材料は乏しい状況です。

このような環境下で、米国の銀行破綻の影響から日本株が下落しています。良くも悪くも政策金利を引き上げる方向に影響する材料はなくなりました。ゼロ金利政策が長期化する可能性が指摘されています。

日本銀行が政策金利を引き上げた場合、金利負担が日本企業へのダメージや消費者マインドの悪化に直結します。政策金利は、簡単には引き上げられない状況です。

また日本国債の金利の動きをみても、10年金利が現在0.25%を割れる場面があり、金利が急低下する動きが出ています。

日銀は10年金利の上限金利を0.5%で設定しています。日銀は政策スタンスを維持できないという思惑から、海外勢は金利をショート(金利上昇)する動きでポジションを構築していました。しかし今回のアメリカの銀行破綻を受けて、一旦ポジションを解消する動きが出ています。買い戻しを余儀なくされたということになります。

プロトレーダーの筆者としては、日本の10年国債の金利は、再度0.5%を越える動きが出やすいと想定しています。現在の水準で、金利上昇に賭ける動きが出る可能性があります。

2-3.アメリカと日本の状況からどう考えるべきか

アメリカではドル高よりはドル安方向での動きが出やすいと想定されています。日本銀行のスタンスを考えると、円高要因というよりは現状維持が長期化しやすい可能性があることから、円高要因とは考えにくいでしょう。

しかし、2022年の円安が進行した場面で日本の金利は変化しておらず、米国の政策金利の引き上げがドル円の上昇に寄与しました。今後アメリカの利上げスタンスが変化して利下げ方向での動きが出始めた場合は、ドル円は下落圧力にさらされるでしょう。

筆者は、ドル円は短期的には戻り売りの目線でトレードするのがベターと考えています。アメリカの銀行破綻が収束する動きが出た場合は、ドル円は上方向をトライする可能性もあるでしょう。

しかし中長期的に考えた場合に利上げ見通しが大きく、ここから引き上がる見通しが低いと考えた場合は、ドル高ポジションを長期で構築するということも難しいでしょう。そのためドル円のレンジは、125-130円あたりの範囲まで円高方向で推移すると考えており、戻り売りスタンスが優勢でいいのではないかと考えています。

スワップポイントが高いため、ドル円のショートを長期保有は難しくなります。エントリーのタイミングはしっかりと見極めましょう。

3.まとめ

ドイツ銀行が予想している、ドル円85円の話題から今後のドル円の動向について材料を解説しました。

トレードでは、予想の過信は禁物です。85円は言い過ぎなところもあり、この水準に達するには様々な条件が必要です。どのくらいの期間をかけて到達するのかも記載されていません。予想はあくまで参考程度に捉えましょう。

中島 翔

最新記事 by 中島 翔 (全て見る)

- ユニクロ運営会社に見るサステナビリティ経営|ファーストリテイリングの環境・社会貢献策を解説 - 2024年11月29日

- 急成長するDePIN、ソーラーファーム×ブロックチェーン 「Glow」が描く持続可能なエネルギーの未来 - 2024年11月27日

- ユニリーバのサステナビリティ戦略 – ブロックチェーンで実現する環境保護とトレーサビリティ - 2024年11月27日

- 脱炭素に向けた補助金制度ー東京都・大阪府・千葉県の事例 - 2024年10月22日

- 韓国のカーボンニュートラル政策を解説 2050年に向けた取り組みとは? - 2024年10月7日

おすすめのFX会社・FXサービスは?

利用者が多いFX会社や評判が高いサービスを厳選ピックアップしご紹介しています。

FXネオ

72万口座超の大手FXサービス(2021年7月時点)。業界最狭水準のスプレッドに加え、デモ取引も利用可能!

72万口座超の大手FXサービス(2021年7月時点)。業界最狭水準のスプレッドに加え、デモ取引も利用可能!

DMM FX

アプリで高機能チャート利用可!最短で30分後に取引可能、LINEやAIチャットでの問い合わせなどサポートも充実※最短手続きで本人認証が完結した場合の、申し込み完了から口座開設完了までの時間。当社休業日や申込内容等に不備があった場合は除く。

アプリで高機能チャート利用可!最短で30分後に取引可能、LINEやAIチャットでの問い合わせなどサポートも充実※最短手続きで本人認証が完結した場合の、申し込み完了から口座開設完了までの時間。当社休業日や申込内容等に不備があった場合は除く。

松井証券

レバレッジ1倍、100円からの少額取引が可能。業界最狭水準のスプレッド、28種類のテクニカル指標も利用可

レバレッジ1倍、100円からの少額取引が可能。業界最狭水準のスプレッド、28種類のテクニカル指標も利用可

![初めてのFX取引[FXブロードネット]](https://img.tcs-asp.net/imagesender?ac=C95788&lc=FXTS1&isq=79&psq=0)