一定の公共的な活動をおこなう団体に対して寄付をした場合、寄附金控除の適用を受けることによって税金が軽減されます。たとえば、ふるさと納税などの仕組みを利用して寄付をした場合や認定NPO法人などに寄付をした場合は、適正な手続きを行うことで税額の軽減を受けることができます。

この記事では、寄付をして所得税・住民税が軽減される仕組みを概説した上で、寄附金控除の種類と計算方法、寄附金控除の適用を受けるための申請手順について解説します。

※記事内の税金・税率などは2022年2月時点の情報となります。最新の情報については、国税庁などのサイトをご確認のうえ、税理士などの専門家へのご相談もご検討ください。

目次

- 寄付をすると安くなる所得税・住民税

- 寄附金控除の種類と計算の仕組み

2-1.所得税の所得控除

2-2.所得税の税額控除

2-3.住民税の税額控除 - 寄附金控除の申請手順

3-1.領収書の発行・保管とその他書類の準備

3-2.確定申告

3-3.ふるさと納税のワンストップ特例 - まとめ

1.寄付をすると軽減される所得税・住民税

寄付をすると、寄付をした金額に応じて、所得税と住民税が軽減されます。税額が軽減される制度は、寄附金控除と呼ばれています。

所得税では、税金が課される所得から差し引く所得控除と、税額そのものから直接控除する税額控除があり、選択制となっています。一方、住民税は、税額そのものから直接控除する税額控除となります。

原則として、これらの寄附金控除の適用を受けるには、確定申告によって申請する必要があります。住民税の寄附金控除は、所得税の確定申告書の記載事項に基づいて各市区町村が計算をしてくるため、改めて住民税の確定申告手続きをおこなう必要はありません。

ふるさと納税については、一定の要件を満たす場合、ふるさと納税時にその自治体にワンストップ特例の適用申請をすることで、確定申告をせずに寄附金控除の適用を受けることも可能です。なお、ここでは、個人が寄付をする場合を想定して説明していきます。

【関連記事】「ふるさと納税したいけど、確定申告は面倒…」そんな方におすすめのワンストップ特例制度

2.寄附金控除の種類と計算の仕組み

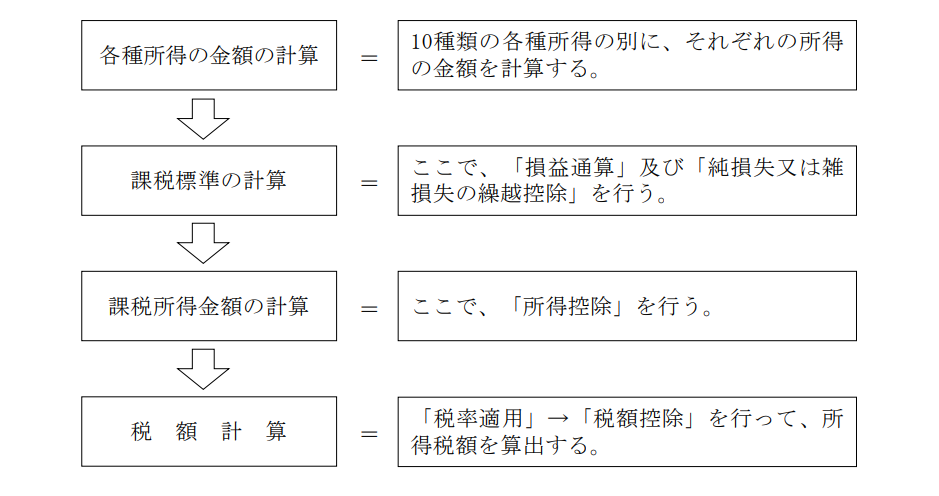

寄付をすると、寄附金控除という税金の控除の仕組みによって、所得税と住民税が軽減されることはお分かりいただけたと思います。具体的な控除の計算方法について説明していく前に、所得税の計算の仕組みの概略を確認しておきましょう。所得税は、次のように計算されます。

所得税の計算の仕組み

まず、1月1日から12月31日までの1年間に生じた所得を、給与所得や不動産所得、事業所得など、所得の発生原因の性質ごとに区分して、それぞれの所得額を計算します。

次に、それぞれの所得について損益通算や繰越控除などの措置を講じて合計し、課税標準を算出します。課税標準に対して、寄附金控除を含めた、医療費控除、扶養控除、社会保険料控除などの各種所得控除を適用して差し引き計算をおこない、課税所得金額を求めます。

その後、課税所得金額に対して、所得段階に応じた税率を乗じて税額を算出した後、寄附金控除などの税額控除があれば差引き、最終的な税額が算定されることになります。

2-1.所得税の所得控除

寄附金控除は、所得税の課税される所得金額の合計額から差し引くことができる控除の一つです。寄附金(寄附金)控除額は、次の算式で計算されます。

寄附金控除額=その年に支出した特定寄附金の額―2,000円

所得から控除できる寄附金額は、その年の総所得金額の40%から2,000円を差し引いた金額が上限となります。減税となる所得税額は、この寄附金控除額に所得税の税率(0%~45%までの所得額に応じた累進税率)を乗じた額となります。

特定寄附金は、寄附金のうち、国や地方公共団体、公益法人、政治団体、認定NPO法人などの寄付や金銭の拠出を対象としています。

2-2.所得税の税額控除

所得税では、寄附金額から2,000円を差し引いた額の30%~40%を、所得税額から直接控除する制度もあります。税額控除の金額は、次のように計算します。

寄附金税額控除額=(その年に支出した一定の寄附金の額―2,000円)×40%(30%)

控除される所得税額は、その年の所得税額の25%が上限となります。控除対象となる寄附金額の上限は所得控除よりも少ないですが、累進税率が23%以下(課税所得が900万円未満)であれば、税額控除の方が所得控除よりも軽減される税額は多いといえるでしょう。

なお、税額控除の対象となる寄附金は、特定寄附金のうち一定の団体などへの寄附金に限定されます。

【関連記事】寄付金控除となる対象団体は?金額の上限や申請手順も解説

2-3.住民税の税額控除

住民税では、寄附金額から2,000円を差し引いた額の10%を、住民税額から直接控除します。税額控除の金額は、次のように計算します。住民税は、前年の所得を下に課税されるため、税額が控除されるのは寄附金を支出した年の翌年になります。

寄附金税額控除額=(一定の寄附金の額―2,000円)×10%

対象となる寄附金額は総所得金額の30%が上限となります。

特例として、ふるさと納税対象の寄附金のみ、基本控除に加えて、以下の算式により計算された控除額があります。

寄附金税額控除額=(一定の寄附金の額―2,000円)×(90%―寄付者に適用される所得税率)

ふるさと納税による住民税の税額控除は、住民税の20%が上限となります。なお、ふるさと納税額が全額控除される目安については、家族構成、収入別に総務省が試算しています。(※参照:総務省「ふるさと納税の仕組み」)

3.寄附金控除の申請手順

寄附金控除の申請をおこなうには、基本的に確定申告による必要があります。給与所得者であっても、年末調整で申請することはできません。ただし、寄附金控除の申請がふるさと納税のみである場合、一定の条件の下、ワンストップ特例によることができます。

3-1.領収書の発行・保管とその他書類の準備

寄付した団体などから、寄付の受領証や領収書の交付を受けます。寄附金を受領した法人の名称、受領した旨、寄附金額、受領年月日、寄附金控除(寄附金税額控除)の対象であること、が記載してあるかどうか、を確認しましょう。

確定申告を紙ベースでおこなう場合は、受領証や領収書を添付して税務署に提出する必要があります。電子申告でおこなう場合は、提出は不要ですが、5年間保管し、税務署から提示などを求められたときはこれに応じる必要があります。

確定申告によって、寄附金控除の申請をするには、その年のすべての所得を示す書類が必要になります。給与所得がある人は給与所得の源泉徴収票、不動産所得がある人は不動産所得の決算書などを準備しましょう。

【関連記事】寄付金控除に領収書は必要?確定申告のポイント5つ解説

3-2.確定申告

寄附金控除を受けることを記載した所得税の確定申告書の提出を、翌年2月16日から3月15日までにおこないます。確定申告書の提出方法は、主に電子申告と紙ベースでの申告の2つの方法があります。

所得税の寄附金控除を受けて減額された税額は、確定申告後に還付されます。住民税の寄附金控除適用による減額分は、地方自治体が課税してくる住民税額に反映されます。

電子申告

確定申告書の提出を電子申告でおこなうには、マイナンバーカードを用意します。まず、国税庁ホームページの確定申告書作成コーナーにアクセスします。

スマートフォンを利用する場合は、その後、マイナポータルAPという専用アプリをインストールし、マイナンバーカードを読み取って、収入・所得金額、寄附金控除を含めた各種控除情報を入力します。税額の計算結果を確認してから、データを保存し送信します。

パソコンを利用する場合は、カードリーダーを用いてマイナンバーカードを読み取り、e-Taxで送信します。いずれの方法による場合でも、寄附金の受領証や領収書の提出は不要です。

紙ベースでの申告

国税庁ホームページの確定申告書作成コーナーで、住所、氏名などの個人情報、収入・所得金額、寄附金控除を含めた各種控除情報を入力し、紙ベースで申告書を印刷します。印刷した申告を、住所地の所轄税務署に郵送などで提出します。

この際、寄附金の受領証や領収書のほか、収入・所得を証明する源泉徴収票などの書類、各種控除の証明書、マイナンバーカードの写しなどの本人確認書類を添付することが必要になります。

所轄税務署の設置する確定申告会場で相談を受けながら、申告書を作成し、提出することも可能です。

3-3.ふるさと納税のワンストップ特例

ふるさと納税の寄附金については、以下の条件を満たす場合に限り、確定申告をおこなわずに寄附金控除を受けることができる特例があります。ただし、確定申告をおこなってしまった場合、その確定申告において同時に寄附金控除の申請もおこなう必要があります。

- 確定申告が不要な給与所得者(給与収入先が1箇所のみ、年間2,000万円以下)であること

- ふるさと納税先の自治体数が5団体以下であること

- ふるさと納税先の地方自治体に、寄附金税額控除に係る申告特例申請書を提出すること

まとめ

寄付をすると所得税・住民税が軽減される仕組みは、所得税の所得控除、税額控除、および住民税の税額控除、があります。取得税の所得控除と税額控除は選択制になっています。所得税の税率が一定以下の場合では、税額控除の方が軽減額は大きいでしょう。

ふるさと納税は、2,000円を除いて寄附金額全額の控除が可能になる制度で、住民税の特例になります。住民税の20%が上限となります。

寄附金控除を受けるには、原則として確定申告をおこなう必要があります。寄付金の受領証や領収書の発行を受けて、翌年2月16日から3月15日までの間に手続きするようにしましょう。

佐藤 永一郎

最新記事 by 佐藤 永一郎 (全て見る)

- 中古マンション投資のメリット・リスクは?初心者向けの注意点も - 2024年7月27日

- 不動産小口化商品のリスクは?購入・投資前に確認しておきたい5つのポイント - 2024年6月2日

- 相続不動産を売却したら税金はいくら?シミュレーションで解説 - 2024年3月31日

- 不動産投資に役立つおすすめの会計ソフト・税務サービスは?6つ紹介 - 2024年3月31日

- 投資用マンションの売却でかかる税金は?計算方法や課税額を抑える4つの対策も - 2024年3月31日

おすすめのふるさと納税ポータルサイトは?

利用者からの評判が高いふるさと納税のポータルサイトを厳選ピックアップしご紹介しています。

ふるさとチョイス

お礼品30万点以上!全国の自治体を掲載、税金の使い道を選べる。クレジット決済も可能

お礼品30万点以上!全国の自治体を掲載、税金の使い道を選べる。クレジット決済も可能

さとふる

お礼品数も口コミレビュー数も最大級、申込から最短1週間で返礼品が届く!クレカ決済にも対応

お礼品数も口コミレビュー数も最大級、申込から最短1週間で返礼品が届く!クレカ決済にも対応

ふるなび

東証プライム企業が運営!お礼品30万件超、食品以外に体験型返礼品も選べる

東証プライム企業が運営!お礼品30万件超、食品以外に体験型返礼品も選べる