今回は、現在注目されているCompoundの現状とともにICOやIEOに変わるトークンの配布モデルについて、信玄氏(@shingen_crypto)が解説したコラムを公開します。

目次

- 業界に大きなインパクトを与えたテレグラムの有価証券判定

- ICOやIEOとは異なったトークン配布モデル

2-1. 機会損失と引き換えに行うトークン配布

2-2. 流動性提供に対するインセンティブとしてのトークン配布

2-3.ノード運用に対するインセンティブとしてのトークン配布 - レンディングプラットフォームCompoundのCOMPトークン

- まとめ

2017年にはICO(Initial Coin Offering)バブルと呼ばれるものがありました。当時は毎週の様に新たなICOが発表され、一時期は何を買っても高値で売れるという異常な状態が暫くは続いたのです。勿論そんなものが長続きする訳も無く2018年以降に実施されたICOの多くは厳しい結果となりました。また同時期にはエアドロップという配布モデルが流行し、イーサリアムアドレスを持つ希望者を募ってプロジェクトがトークンを配布していました。それにより認知度とコミュニティを作り出し上場後にトークンに値が付くという方法でした。

時は流れ2019年にはICOとエアドロップの流行が過ぎ去り、これらに替わるトークン販売手段としてIEO(Initial Exchange Offering)というものが登場しました。これは取引所主導でトークン販売を行うものであり、言い方を変えれば強い取引所である程に値上がりの期待値や圧力が産まれるといったものです。2019年は多くの海外取引所が活発にIEOを行い、特にBinanceやOKexではかなりの盛り上がりを見せており、そこで必須となる取引所トークンも同時に流行らせました。

そして2020年に入り、過去に巨大なICOを行ったプロジェクトであるTelegramのTONトークンが米国のSECから有価証券判定を受けてプロジェクトを停止せざるを得なくなるといった事件が起きました。他にもEnigma等、有名なプロジェクトでも有価証券判定がされています。

こうした経緯を踏まえてか、最近ではICOやIEOを避けてトークン配布を行うプロジェクトが目立つ様になってきました。恐らく今後は更にこうした傾向が強くなっていく可能性が高く、そうした状況でも大きな成功を収めつつあるCompoundのCOMPトークンの様な例が追い風となるのではないでしょうか。今回はそうした最近のトークン配布動向について解説していきます。

業界に大きなインパクトを与えたテレグラムの有価証券判定

テレグラムは2018年にICOを行い、合計で17億ドルもの資金を調達しました。この金額はICOとしては最大のものであり、それだけ大きな期待が寄せられていた事が伺えます。しかしその後2019年10月にはSEC(米国証券取引委員会)から有価証券判定を受け、2020年5月にはプロジェクトの中止を発表し、同年6月にはSECへの罰金支払いと投資者への返金を進める旨が発表されています。

他にも有価証券判定を受けたプロジェクトとしてはEnigmaも有名です。こうしたICOに対する風当たりの厳しさを考えると敢えて今からその道を選ぶプロジェクトが減ってくる流れは妥当と言えるでしょう。

ICOやIEOとは異なったトークン配布モデル

それでは有価証券判定を避けながら資金調達を行い、尚且つプロジェクトの知名度を上げながら広報活動を行い、更にコミュニティを作るにはどうすれば良いのでしょうか?そこで産まれたのがLockdropやノード報酬、流動性提供に対する報酬といった手法です。

まずは一般投資家へのトークン販売を行わずVCや的確投資家から資金調達を行い、その後一般投資家に対しては様々な手法でトークンの配布を行います。そして多くの人がトークンを手にした上で、その後取引所への上場やDEX上での取引が発生する事によりトークンには値が付けられていきます。勿論運営やVCの売却には制限があるものの、結果的にはトークンに価格がつく事で様々な利益を得られるという訳です。

こうしたプロジェクトのトークンというのは必ずしも必要な訳ではありませんが、運営のマネタイズ手法としてのみではなく利用者に対するインセンティブとして良くも悪くも強力に作用します。以下で幾つか配布モデルの具体例を紹介します。

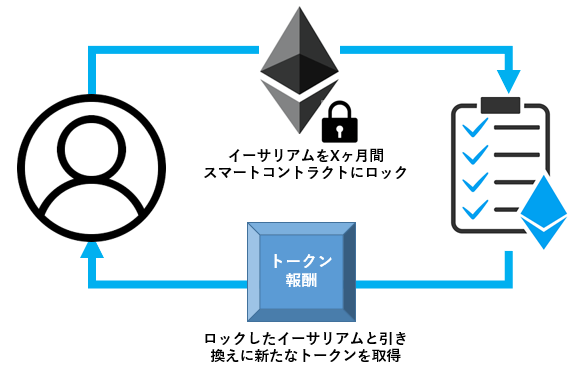

機会損失と引き換えに行うトークン配布

機会損失と引き換えにトークンを受け取る事が出来るこの手法は”Lockdrop”と呼ばれています。具体的には一定期間指定のトークンをスマートコントラクトへロック(固定)させる事により、ロックしたトークンの量と期間を代償としてプロジェクトの新トークンを配布するというものです。言い換えればユーザーは金銭的価値のあるトークンそのものを支払うのではなく、機会損失を代償として受け取る事が出来るトークン配布モデルです。

日本ではステイク・テクノロジーズがこの方式でトークン配布を行っており、先日行われた一回目のLockdropでは合計1,6783ETH、当時の価格にして3億円分以上のイーサリアムがスマートコントラクトにロックされました。これは運営側の金銭的利益にはなりませんが注目度の大きさやコミュニティからの信頼を表す指標になります。

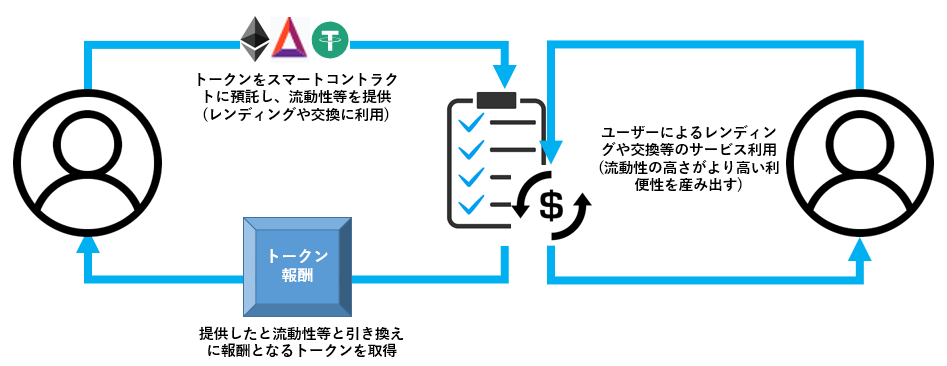

流動性提供に対するインセンティブとしてのトークン配布

こちらは主にDeFi系サービスで使われる配布モデルです。通常の取引所やレンディングサービスとは異なり、DeFi系サービスでは売買に使われる流動性やレンディングサービスで貸し出されるトークンは主にユーザーがスマートコントラクトに預けたものが利用され、参加者が増えてより多くのトークンが預託される事により大きな取引でも低い手数料や価格変動で行うことができます。

交換ならば交換手数料が、レンディングならば貸し借りの金利が預託者に対する報酬となり、利用者が増え需要が高まれば預ける側と利用者両方のインセンティブが高まります。ここへ更に独自トークン配布報酬を加える事によりインセンティブが大きく高まり、流動性提供者も利用者も増えるという状況が発生しました。

SNS上ではこうしたトークン配布へ参加する事を”Liquidity Mining”と呼び、レンディングやLiquidity Miningを活かして稼ぐ人々を”Yield Farmer”と呼び始めています。

ノード運用に対するインセンティブとしてのトークン配布

ブロックチェーン系のプロジェクトではサービスやネットワークを支えるノード運用に関しては分散化が基本となっています。基本的には少ないノード数でもサービスは稼働しますが、運営やVC等の偏ったノード運用者のみでは分散化というコンセプトの前提が成立しないという訳です。またプロジェクト側は広報やコミュニティも作り、動作テストも行う必要があります。

そこでこうしたノード運用系のプロジェクトではテストネットの段階から参加者を多く募ります。実際にノードを構築し運用してくれるコミュニティの参加者達にトークンを配布し、更にメインネットでも暫くは配布による参加インセンティブを促すといった具合です。ユーザー視点で見れば元手が無くとも少しの知識や手間をかける事で報酬が得られる為、Win-Winの構図になっていると言えます。

ただしこの分野については誰でも簡単に参加出来るとは言い難く、難易度に差はあれど英語ドキュメントを見ながらVPSを利用したサーバー構築といった様なスキルが求められます。

レンディングプラットフォームCompoundのCOMPトークン

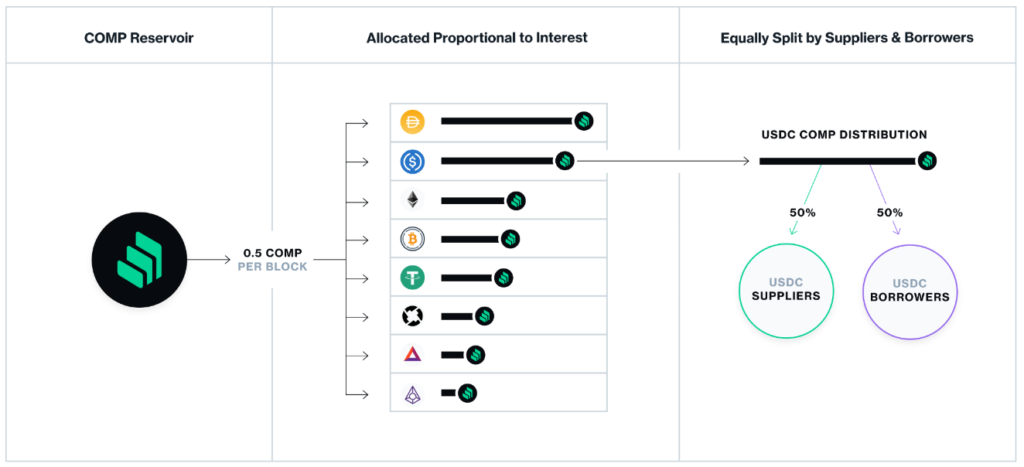

流動性供給に対するインセンティブとなる手数料報酬やトークン配布は以前から存在しましたがが、世間の大きな注目を集めたのは最大手レンディングプラットフォームのCompound Financeが行った後からです。6/15より開始されたCompoundのCOMPトークン(以後COMP)が凄まじい加熱を引き起こし、報酬を得る為にCompoundへ多くのユーザーが殺到しました。これをきっかけにDeFi銘柄に対するバブルと言える様な状況も発生しました。

仕組みは複雑である為に詳細を省いて簡単に説明すると、報酬であるCOMP配分は借り手側と貸し手側に50%ずつ分けられ、更に各取り扱いトークン毎に受け取る金利額、支払う金利額それぞれに応じて分配されます。金利の高さは預託量に対する貸し出し比率、つまり貸し出し需要に対する預託側の供給とのバランスで決まります。

COMP獲得競争が起こっている現状では意図的に金利を高くされたトークンにCOMP配分が集中する事になります。よって効率良くCOMP報酬を得るには、高い金利(=借り手から需要の高い)のトークンを貸し出すか、高い金利を支払ってトークンを借りるしかありません。

この仕組みを受けてCOMP配布によって起きたのはCompoundの取り扱う中で流動性が低かったトークンを敢えて大量に借り上げて金利を釣り上げるという行為です。この事象はCOMP配布当初はUSDTで起こりましたが、暫くするとBAT(ベーシックアテンショントークン)に移行して預託と借り上げの循環が続いた結果、当初は微量だったBAT預託量は総流通量の7割以上がCompoundに集中する程に増えました。Compoundに預けられた特定トークンの預託プールに対する貸し出し量が80-90%近辺になると、預託金利は約10-20%近辺、借りる側の支払い金利は約30%近辺になります。

※こうした状況に便乗して高い金利で預ける魅力はありますが、預託プールの9割以上が借りられているという事は引き出したい時に引き出せなくなるリスクもある為に要注意です

COMPは配布開始後早い段階からCoinbaseへの上場が発表された事やデリバティブで扱われだした事もあってか価格が暴騰し上昇を続けました。当初は約$18でDEX上で取引が開始したにも関わらず最高値で約$372を付け、その後も多くの取引所が上場を発表しBinanceまでもが取り扱いを開始した後、6月末現在では$200~$250辺りで推移しています。

普通のレンディング需給で考えればこんな金利で借りる理由は無いのですがCOMPが大幅に値上がりした事によりこんな金利でも借りる方が利益になる状況が発生した上、早晩値下がりするだろうという多くの人の予想を裏切り、COMP配布開始から2週間近く経っても未だにCompound上では異常な金利とCOMPの高価格が継続しています。

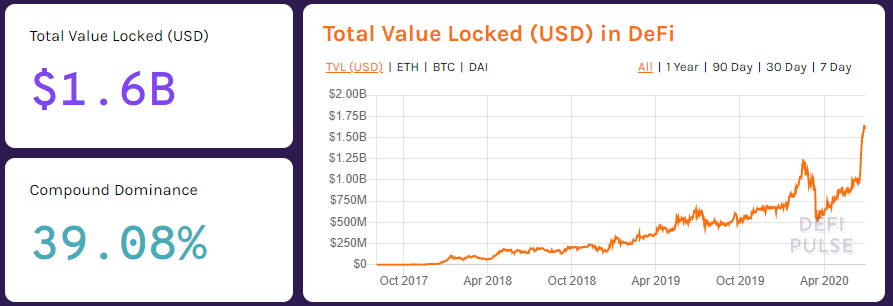

Compoundが今回与えた影響は凄まじくDeFi領域にロックされる資金は凄まじい上昇を見せました。それによって長い間DeFi領域では常に最も多くの資金がロックされていたMakerDAOをCompoundが追い抜くといった事態も起きていますが、これはMakerDAOへの資金ロックがDeFi全体の8割以上を占めていた過去には全く想像出来なかった事です。

まとめ

今回は2020年に起きている様々なトークン配布モデルについての解説を行いましたが、ICOとエアドロップが主流だった過去と比較すると色々な手法が利用されていると感じます。また実際には複数の手法を組み合わせているケースもありますし、未だにICOもIEOも以前程では無いにせよ行われています。

その中でも特に注目を浴びているのがCompoundが行っている様な流動性提供に対するトークン配布モデルですが2020年6月末時点ではUniswapの亜種とも言える様な物をはじめとして、複数のサービスがこうしたトークン配布を開始、あるいは計画しています。元々計画していたところもあれば、流行に乗ったところもあると思われますが暫くはこうした動きが続くと考えられます。

トークン配布というインセンティブに惹かれて多くの資産が集まっていますが、まだ稼働開始して間もないものや監査がまともにされていないものも混ざってくると考えられます。2年近く安定稼働を続けたCompoundとはそういった意味でのリスクは大きく異なる為、安易に多額の資産を預けるのは危険だという事を認識した方が良いでしょう。

個人的にユーザー目線で現状を見た場合には、単純な売買による投資のみでなく色々な貢献と参加によるトークン獲得方法が出来ているのは良い事ではないかとも思います。エンジニアならばノード構築とフィードバックやドキュメント提供、市場の変化や新しいサービスを追いかける事が苦で無ければレンディングや流動性提供報酬、投資家であれば通常の売買とこれらを組み合わせても良しと多くの選択肢があるのです。多くの資金を持つ鯨やVCが強いという資本主義的な側面は変わりませんが、それでもババ抜き要素が強かったICO主流の時よりは今の方が健全なのではないでしょうか。

【関連記事】イーサリアムとは?特徴・仕組み・購入方法

【関連記事】Basic Attention Token(BAT)とは?特徴・仕組み・購入方法

信玄

最新記事 by 信玄 (全て見る)

- 【特集コラム】多彩なNFTの種類や用途についての紹介 - 2021年11月25日

- 被害が相次ぐBSCで今何が起きているのか?DeFiプロジェクトの脆弱性を考察 - 2021年6月2日

- 暗号資産におけるカウンターパーティリスクの紹介 - 2021年3月4日

- 【特集コラム】ブロックチェーンのオラクルとは - 2020年12月3日

- 【特集コラム】ブロックチェーンゲームとNFT資産の現況 - 2020年11月2日