一般社団法人カーボンニュートラル機構理事を務め、カーボンニュートラル関連のコンサルティングを行う中島 翔 氏(Twitter : @sweetstrader3 / @fukuokasho12))に解説していただきました。

目次

- カーボンプライシングとは

1-1. カーボンプライシングの概要

1-2. カーボンプライシングの目的 - 炭素税

2-1. 炭素税とは

2-2. 炭素税のメリット

2-3. 炭素税の課題 - 国内排出量取引

3-1. 国内排出量取引とは

3-2. 国内排出量取引のメリット

3-3. 国内排出量取引の課題 - カーボンクレジット

4-1. カーボンクレジットとは

4-2. カーボンクレジットのメリット

4-3. カーボンクレジットの課題 - まとめ

脱炭素への取り組みが全球的に推進されている昨今、”カーボンプライシング”という用語は、多くの人々の耳に届いているのではないでしょうか。

カーボンプライシングは、温室効果ガスの排出に対する価格設定の考え方で、企業が自主的に排出削減に向けた取り組みをするきっかけを作る革新的な手段として、全世界的に注目を集めています。

この記事では、そんなカーボンプライシングについて、その種類と意義について深く掘り下げていきます。

1.カーボンプライシングとは

1-1.カーボンプライシングの概要

カーボンプライシングとは、二酸化炭素(CO2)やその他の温室効果ガスの排出に対して経済的な価値を付ける政策の一つです。

気候変動や環境への影響が加速する現状では、我々は緊急にこれらの問題に取り組む必要があります。そのような状況の中で、カーボンプライシングは、市場のメカニズムを利用して、経済活動における温室効果ガスの排出を制限することが可能だとして、多大な関心を集めています。

カーボンプライシングは、その実施方法により、「明示的カーボンプライシング」と「暗示的カーボンプライシング」の二つに大別されます。明示的カーボンプライシングは、二酸化炭素の排出量に対して直接的に価格を設定し、それに応じた負担を排出者に求めることで、二酸化炭素の排出を抑制しようとするアプローチです。一方、暗示的カーボンプライシングは、排出量に直接的な価格を設定するのではなく、エネルギーの使用量に対して課税することで間接的に温室効果ガスの排出を抑制しようとする戦略です。

これらの方法により、カーボンプライシングは、気候変動の主要な原因である温室効果ガスの排出に対する価格を設定し、排出者が自発的に排出削減に向けた行動をとることを促しています。

1-2.カーボンプライシングの目的

現代の地球は、温暖化という未曾有の危機に直面しています。この危機を解決するためには、「脱炭素社会」へと一丸となって変革を進める必要があります。日本政府も、2020年10月に2050年までに温室効果ガスの排出をネットゼロにする「カーボンニュートラル」を目指す旨を公表しました。

「ネットゼロ」の実現とは、排出される温室効果ガスの量と、植林や森林管理等による吸収量をバランスさせ、ネットの排出量をゼロにするという概念です。

カーボンプライシングは、このようなカーボンニュートラルの実現に向けた戦略の一環として考案され、企業や個々の家庭が排出する温室効果ガスの量に比例する税金を課すことで、排出を抑制する行動を奨励しています。排出量に対する価格を設定することで、二酸化炭素等の排出が環境に与える影響を「内部化」し、持続可能な選択を行うことを促進するという狙いもあります。

また、排出の抑制を通じてクリーンエネルギーの開発やエネルギー効率の向上といった環境テクノロジーの進歩も期待されています。カーボンプライシングは、こうした形で2050年までのカーボンニュートラル達成に大きく寄与していると言えます。

2.炭素税

カーボンプライシングは具体的な手法によりいくつかの種類に分けられます。ここからは、「炭素税」、「国内排出量取引」、「カーボンクレジット」という主要な三つの手法について詳しく説明します。

2-1.炭素税とは

炭素税は、「環境税」の一つで、企業や個人が利用する燃料や電気から排出される温室効果ガスに対して課される税金のことを指します。その主な目的は、環境破壊や資源枯渇を防ぎ、持続可能な社会への移行を後押しすることです。

具体的には、炭素税は石炭、石油、天然ガスなどの化石燃料の炭素含有量に比例して税金を課し、これにより化石燃料やそれを使って作られる製品の価格が高騰し、結果として消費量が抑制されます。これによって、温室効果ガスの排出量を削減するという経済政策が目指されています。

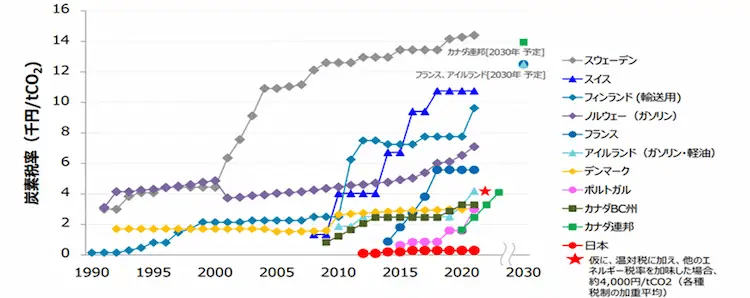

炭素税は世界各国で導入が進められており、日本でも「地球温暖化対策のための税」という名称で2012年に施行されました。

2023年7月時点では、日本における「地球温暖化対策のための税」は二酸化炭素1トン当たり289円と定められています。しかし、フランスのように炭素税を全面的に導入している国では、その税率は44.6ユーロ(約6,100円)に達しており、日本との税率差は大きな課題となっています。つまり、日本の「地球温暖化対策のための税」は、欧州各国と比較して約10分の1に過ぎない低い税率となっているのです。これを受けて、環境省では増税や新たな炭素税の導入を避けることは困難だとの認識を示しており、具体的な政策案を模索しています。

以下では、炭素税のメリットと課題について検討します。

2-2.炭素税のメリット

①温室効果ガスの削減効果

炭素税の最大の利点は、温室効果ガスの排出を抑制する可能性があることです。企業の二酸化炭素排出などへの課税により、排出が環境に与える負荷を金銭的な費用として内部化することができます。これにより、企業は自ら環境保全活動を推進する動機付けとなります。

②投資・イノベーションやテクノロジーの普及の促進

政府は炭素税から得られる税収を利用して、新技術やイノベーションへの投資や、これらの普及を支援することが可能です。これにより、企業はより容易に脱炭素化への取り組みを進めることができ、これが新たな好循環を生むことが期待されています。

③柔軟な対応策の実施が可能

炭素税の導入により、カーボンプライシングに関連した問題が生じた場合でも、税の減免や還付策など、多様な状況に対応するための手段を取ることができます。

④省エネ製品の普及促進

エアコンや電化製品の省エネ化は進んでおり、多くの企業が低環境負荷で快適性を提供する製品開発に取り組んでいます。しかし、その努力は消費者が製品を購入し、実際に使用するまで完結しません。炭素税は、消費者の省エネ製品への取り替え意欲を刺激し、省エネ製品の普及を後押しします。我々一人一人が持続可能な製品選択に取り組むことで、より早期の脱炭素社会の実現も見込まれます。炭素税は企業だけでなく、我々一人一人へのエコ意識啓発の一助となり得ます。

2-3.炭素税の課題

①税率が一律

2023年7月現在、日本の炭素税相当の「地球温暖化対策のための税」は二酸化炭素排出量1tあたり289円と一律に設定されています。これにより、燃料価格の上昇等によって、低所得者が増える税負担に直面する可能性があります。しかし、この問題に対しては、低所得者層への還元を行うなどの対策を講じる国も存在するため、適切な対策によって克服することも可能です。

②国際競争力への悪影響

新たな税負担によって民間企業の投資やイノベーションに必要な資金が奪われる危険性もあります。また、エネルギーコストの上昇が国内産業の国際競争力を弱め、逆に格差の拡大をもたらす可能性も指摘されています。

3.国内排出量取引

3-1.国内排出量取引とは

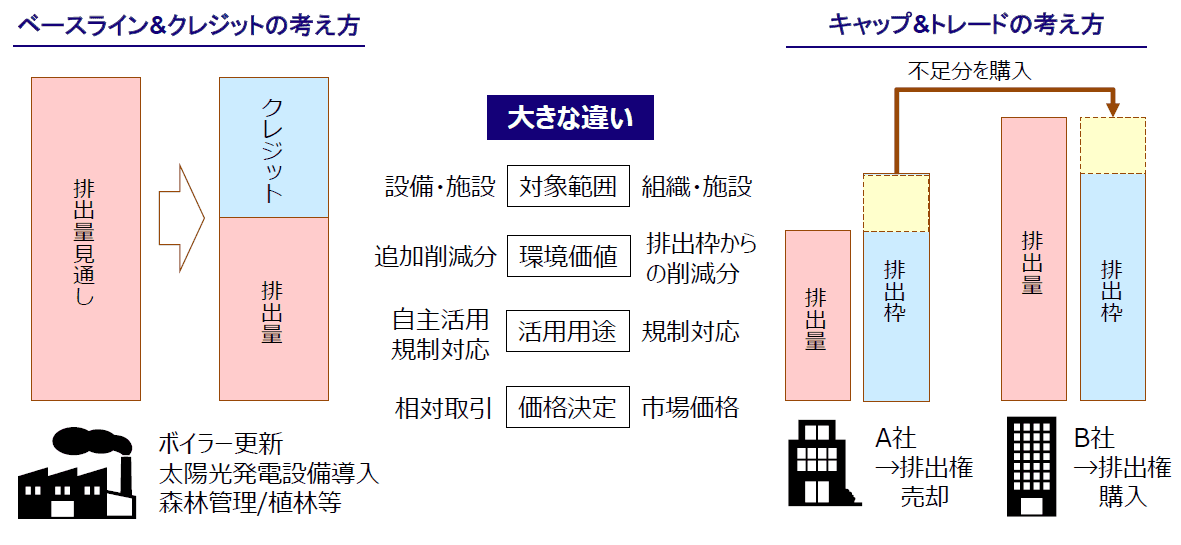

国内排出量取引というのは、企業ごとに「排出枠」を設け、温室効果ガスの排出量を制限するシステムです。これは企業間で排出枠の売買が可能になるもので、「キャップ・アンド・トレード方式」と「ベースライン・アンド・クレジット方式」の2つの形が存在します。

まず、日本政府が検討を進めている「キャップ・アンド・トレード方式」を詳しく見てみましょう。

この方式では、政府は一定期間ごとに排出枠を設定し、企業にそれを守るよう義務付けます。企業は排出枠内での排出を目指しますが、もし排出量が枠を超えたり余ったりする場合には、他の企業と排出権の取引が可能です。

次に、「キャップ・アンド・トレード方式」の具体的な流れを見ていきましょう。

各企業は温室効果ガスの削減目標を設定し、その目標に基づいて全体の排出枠が定められます。たとえば、「2020年の温室効果ガス排出量から10%削減する」という目標を立てた2023年の企業であれば、2020年の排出量の90%が「排出枠」として割り当てられます。そして、企業は割り当てられた排出枠内で排出量を調整します。もし割り当てられた枠を超えてしまった場合、他社から余剩の排出枠を購入して、温室効果ガス排出量の削減義務を果たすことが可能となります。

このように、キャップ・アンド・トレード方式では、企業は温室効果ガスの排出量を制限する努力をし、最終的には自社の排出枠と実際の排出量がマッチしているかを確認します。この確認作業は「マッチング」と呼ばれ、マッチングが成功すれば排出量取引の規定を守ったことになります。しかし、もし排出枠を超過してしまった場合、企業に対して罰則が科せられます。

次に、国内排出量取引のメリットと課題について見ていきましょう。

3-2.国内排出量取引のメリット

①達成目標が明確

排出量取引の特性として、排出枠があらかじめ数値で明示されるため、達成目標が明確になるという点が挙げられます。これにより、企業は自社の目標達成に向けた取り組みを始めやすくなり、削減計画も立てやすくなると考えられます。

②温室効果ガス削減手段の多様化

排出量取引制度の魅力の一つは、その柔軟性にあります。企業は自己の排出量を直接削減するだけでなく、余剰の排出枠を持つ他の企業からそれを購入するという選択肢も持つことができます。これは、温室効果ガス削減の手段が多様化するという大きな利点をもたらしています。企業は自社の財政状況や具体的な条件に応じて、これらの手段の中から最も効率的で実行可能なものを選択することができます。

3-3.国内排出量取引の課題

①正確な枠設定とモニタリング

排出量取引制度の成否は、正確な排出枠の設定と厳密な排出量の監視に大きく依存しています。適切な設定とモニタリングが行われない場合、制度全体の効果が失われる可能性があります。このため、排出量取引制度の実施には精緻なデータ収集と計測技術が不可欠となりますが、それには相当なコストと時間が必要となり、これが課題となっています。

②価格の不安定性

排出量取引市場では、需要と供給のバランスや政策の変更などにより、排出枠(クレジット)の価格が変動する可能性があります。これが不安定になると、企業の投資判断や排出削減の計画が揺らぐ可能性があります。これに対する適切な対策が求められています。

③リスクの分配と公平性

排出量取引制度は、その本質上、企業間の排出権の取引に依存しています。その結果、取引の不均衡や大企業による排出権の独占が生じる可能性があります。このことはリスクの不均等な分配や公平性の確保という観点から、制度設計の重要な課題となっています。

4.カーボンクレジット

4-1.カーボンクレジットとは

カーボンクレジットとは、温室効果ガスの排出を抑制する活動を行った企業に対して、その成果に相当するクレジットを発行し、それを取引可能な資産とする仕組みを指します。

この仕組みの下では、カーボンクレジットを発行した組織はそれを販売することで収益を得られます。一方、排出量の削減に苦慮する組織は、他の企業からクレジットを購入することで、自身の排出量削減の目標達成を容易にすることができます。

以下に、カーボンプライシングにおけるカーボンクレジットの主な種類について解説します。

- 非化石価値取引:

これは、再生可能エネルギー(太陽光や風力など)や原子力などの化石燃料を使用しないエネルギーの価値を取引するものです。 - Jクレジット:

これは、進歩的な取り組みにより達成した温室効果ガスの排出削減分を「クレジット」に変換し、それを売買できるようにする仕組みです。 - JCM(二国間クレジット制度):

これは、途上国と協力して行われた取り組みにより達成した温室効果ガスの排出削減分を「クレジット」に変換し、その削減効果を二国間で分け合う仕組みです。 - ゼロエミッション車クレジット取引:

これは、ゼロエミッション車の販売をクレジット化し、自動車メーカーに対して一定のクレジット取得を求める制度です。

次に、カーボンクレジットの利点と課題について詳しく説明します。

4-2.カーボンクレジットのメリット

①効率の向上

カーボンクレジットのシステムにより、企業間で温室効果ガスの排出削減量を相殺することが可能になります。これにより、全体の市場では最も効率的な排出削減策を導入できるようになります。

②売却による収益の可能性

カーボンクレジットは他社への売却により収益を得ることができます。これを設備投資等に充てることで新たな利益を生むことも可能です。

③企業の取り組みのアピール

カーボンクレジットを用いることで、積極的な気候変動対策を行っている企業として、ステークホルダーに対してアピールすることが可能となります。

4-3.カーボンクレジットの課題

①モニタリングシステムの確立

排出量の正確な測定、報告、そして削減効果の検証は、カーボンクレジット制度にとって不可欠な要素です。しかし、信頼性の高いデータやモニタリングシステムの確立は一つの難題となっています。

②不均衡な負担分担

カーボンクレジット市場では、特に小規模な企業が削減コストの負担が大きくなる可能性があります。これに対する公平性や配慮が重要な課題となっています。

5.まとめ

カーボンプライシングとは、温室効果ガスの排出に経済的な価値を持たせることで、自発的な排出削減の努力を促す政策手段を指します。「炭素税」、「国内排出量取引」、「カーボンクレジット」の3つが主なカーボンプライシングの手法で、それぞれには独特の利点と課題が存在します。

現在、全世界で脱炭素化に向けた動きが進んでいる中で、日本政府も2050年までのカーボンニュートラル達成を目指してカーボンプライシングを推進しています。我々一人一人も、エネルギー効率の高い製品の購入やカーボンクレジットの活用など、できる範囲でアクションを起こすことが重要だと言えるでしょう。

中島 翔

最新記事 by 中島 翔 (全て見る)

- ユニクロ運営会社に見るサステナビリティ経営|ファーストリテイリングの環境・社会貢献策を解説 - 2024年11月29日

- 急成長するDePIN、ソーラーファーム×ブロックチェーン 「Glow」が描く持続可能なエネルギーの未来 - 2024年11月27日

- ユニリーバのサステナビリティ戦略 – ブロックチェーンで実現する環境保護とトレーサビリティ - 2024年11月27日

- 脱炭素に向けた補助金制度ー東京都・大阪府・千葉県の事例 - 2024年10月22日

- 韓国のカーボンニュートラル政策を解説 2050年に向けた取り組みとは? - 2024年10月7日