2021年以降、暗号資産があらためて注目を集める中で、投資・投機以外の領域での暗号資産の活用も増え始めています。これまで決済や投資の対象として見られることが多かった暗号資産も、近年ではDeFi(分散型金融)やNFTが台頭するなど新たなユースケースが生まれ始めています。

今回はそうした中で、事業者として暗号資産のユースケースを提供するFintertech株式会社にインタビューを実施させていただきました。ビットコインを担保とした新しいローンサービスを提供する同社の相原一也 氏にお話を伺いましたのでぜひご覧になってみてください。

※本記事は、2021年7月14日取材時点の状況でお送りしています。

話し手: Fintertech株式会社 相原 一也(あいはら かずや)氏

大和総研入社後、証券システム開発を経て研究開発部門に所属。2015年、調査にて触れたビットコインの仕組みに感銘を受け傾倒。大和証券グループ横断のブロックチェーン検討チーム責任者を務めた後、2018年にFintertech株式会社創業メンバーとして参画。「デジタルアセット担保ローン」事業開発責任者。

大和総研入社後、証券システム開発を経て研究開発部門に所属。2015年、調査にて触れたビットコインの仕組みに感銘を受け傾倒。大和証券グループ横断のブロックチェーン検討チーム責任者を務めた後、2018年にFintertech株式会社創業メンバーとして参画。「デジタルアセット担保ローン」事業開発責任者。インタビュー概要

Fintertechについて

Fintertech設立の経緯を教えてください。

Fintertechは大和証券グループ本社100%出資の子会社として2018年4月に設立しました。元々はグループ横断で様々なフィンテック領域の新しい領域に取り組んでおり、今で言うDXに近い話もありましたが、ブロックチェーンや暗号資産について検討していくチームが結成されることになりました。最終的には、大和証券・大和総研などグループ会社の色々な人間が集まって議論をし、POC(概念実証)を行いました。

私はグループのリーダーを務めていて、活動が盛り上がっていく中で経営陣からは大和の中で新しい柱になれるような事業を期待され、「大和本体の中でやっていく」というスピード感ではなく、出島的に会社を作り、新しいことをやっていくことになりました。

我々が実際の事業を進めていく中では、今まで金融ができなかった「ベンチャーでも大企業でもできないこと」、「大企業組織の中からできたベンチャーでないとできないこと」に取り組むことを目指しています。

Fintertechの設立時に、目標として掲げたこと、現在の目標としていることの変化があれば理由と一緒に教えてください。

Fintertechはデジタルアセットファイナンスを手掛け、この領域でのナンバーワンになっていきたいと思っています。

Fintertechではブロックチェーンや仮想通貨の領域にフォーカスしていますが、元々これらの技術ありきで事業は行っていません。お客様のニーズを叶えるためにブロックチェーンや仮想通貨が使われていくべきだと考えていますので、その考えについては創業時から変わっていません。金融業界でフィンテックが発展し続ける中、例えば、決済領域だとキャッシュレス、金融領域だとクラウドファンディング・ソーシャルレンディングなどが出てきています。そうした動きにさらに技術が融合するというのがFintertechの考え方です。

将来への見通しに変更を加えた部分はあります。今ではSTO(セキュリティ・トークン・オファリング)・デジタル債券、DeFi(分散型金融)、DEX(分散型取引所)、NFTなどが広まってきています。既存金融にブロックチェーンが融合した金融が訪れるという考えは正しかったのですが、一部想定より早く進んでいる部分がありますね。事業を進めながら新しい金融に対するユーザーのニーズを探り続けることが大事だと考えています。

Fintertechの事業で課題を感じていることがあれば教えてください。

Fintertechは大和証券グループ本社出資で創業後、2020年1月にはクレディセゾンからも出資を受けています。両社とも既存の金融機関としてしっかりビジネスを行っていますので、その子会社だからこその葛藤はあります。

ベンチャーなりの機動力をもって事業展開をする一方で、守りをしっかりしなくてはならない―例えば我々が何かやりすぎたことをしてしまったとして、「子会社がやったことなので」ということにはなりません。ベンチャーであっても法規制に定められていないことまでを含め色々な観点で確認することを徹底しています。しかし、ルールに則って尖ったことをやるという両立は難しく、実際にはベンチャーのスピード感より遅くなってしまうことが課題だと感じています。

「こういうことがやりたい」と思っても、コンプライアンスやリスクマネジメントなどの観点から準備が必要になります。逆に言えば、こうした動きは親会社がもつノウハウによって守られているという意味でもあるので悪いことばかりではないのですが、やってみてから考えるわけにはいかないという部分が大変ですね。

金融という堅いイメージからは想像がしづらい投げ銭事業にも取り組んでいると聞きました。

投げ銭事業は2019年から準備をしていたもので、色々なクリエイターを支援する形で検討していた事業です。コロナ禍で色々な方がすごく困っている中で、投げ銭がそこにはまるのではないかということで導入していただいています。

例えば、プロのオーケストラの活動費が捻出できない中で、投げ銭サイトを作成して大きな金額を集めたという事例があります。クリエイターはもともと価値があってファンもついており、提供できるコンテンツも持っているものの、マネタイズする手段が少ないという問題がありました。活動ができているうちは問題ないのですが、コロナ禍で活動ができなくなったときに、どうマネタイズしていいか分からないという状態にみなさんが陥ったと思います。その中で、比較的簡単にそのブランド価値をマネタイズにつなげる手段として投げ銭を使っていただきました。

KASSAI(Fintertechの投げ銭事業の名称)の事例では、ファンが高いお金を払った上にものすごくポジティブなコメントを残しているのが印象的でした。かなりの高額の投げ銭をしていても「これくらいしか出せませんが応援しています」といったコメントや、「払わせてくれてありがとう」といった感じで、こういう世界があるんだなと。

クリエイターが苦しんでいるというのはコロナ禍以前からの話で、ファンはそういう人たちにできることなら直接金を払わせてくれと思っている、お金を払いたいのに払えないファンがいっぱいいるという仮説のもとで動き出した事業です。

デジタルアセット担保ローンについて

デジタルアセット担保ローンの特徴や、想定のターゲット、利用されるケースを教えてください。

デジタルアセット担保ローンは、暗号資産を担保に法定通貨を貸し出すというサービスで、貸金業に該当します。そのため、我々は暗号資産交換業者ではなく、貸金業のライセンスを持って事業をしている貸金業者です。

日本円での担保の条件は、担保掛目をビットコインの場合は50%、最小金額1,000万円から(※)としており、対象は法人・個人事業主です。時期を追ってビットコイン以外の暗号資産や、個人のユーザーにも対応できるよう準備を進めています。貸金業は個人向けのルールが厳しく、貸金の歴史上、個人の方に貸しすぎないために色々な規制が強くあるため、対応に時間をかけて準備をしています。

編集部注釈:2021年8月12日より最小金額500万円に引き下げ

金利は、海外の暗号資産担保ローン大手で7,8%~という設定が多いですが、当社では4~8%で設定しています。一般的な住宅ローンなどと比較すると高い水準ではありますが、4~8%という世界最低水準で設定しています。

当初は暗号資産・ブロックチェーン事業者の方向けにサービス設計をしたつもりで、実際にそうした会社の資金調達に使っていただいていましたが、徐々に知名度・認知度が上がり、暗号資産以外のビジネスでやられている会社さんのユーザーも増えました。暗号資産を長く保有していて、まだこれからも持ち続ける予定だけれども、何か使い道はないかと思っているところで、デジタルアセット担保ローンを見つけたという方が多くなったのが2020年夏ごろからの流れです。「暗号資産を使ってお金を借りることができるなら、中小企業として非常にありがたい」とおっしゃられて利用されるというパターンが増えたと感じています。

もうひとつのユースケースとしては納税対策があります。暗号資産を企業で持っていると、期末の評価で損益が出て、その時点で納税が必要になります。企業と個人では、納税のタイミングが違うだけで利益が出たら結局課税されることには変わりありませんが、企業の場合だと持っているだけで納税が必要になります。特に2021年3月は暗号資産を保有していただけで納税が必要になったという事業者さんが多くいらっしゃいました。納税額が事業の規模と比べて大きな金額になってしまうと、「この金額の納税は痛いな」と話されてる会社も多く、暗号資産を「売却するしかないかな」と思っていたところでこのサービスを知ったという方も多くいました。

個人事業者の方は暗号資産を保有しているだけで税金はかかりませんが、「トレーディングではたくさん収益でたけど、長期保有の分ではデジタルアセット担保ローンを使おう」という方もいらっしゃいました。

我々のお客さんは総じて、暗号資産は中長期的に値上がりする、持ち続ける価値があると考えられているようです。ですので、ただ持っているだけではもったいないので何かに使えないかというユースケースを探す中で、暗号資産を担保にしてお金を借りることに価値を感じてくださったということだと認識しています。

Fintertechが今気をつけて取り組んでいることはありますか?

Fintertechの事業は貸金業の枠組みで行っていますが、当局と相談・確認しながら事業を進めています。暗号資産交換業の規制は以前より厳しくなっていますし、暗号資産交換業で起こっている今までのトラブルやハッキングを横目に気にしないわけにはいかないので、その時に何が指摘されているのかを見て参考にしながら内部的な規約を作り、近しいことを求められても対応できるようにしています。

金融機関全般に求められるような犯罪収益移転防止法やマネロン規制の部分に関しては、大和証券が求められるものと同じレベルで対応できる体制を作っていて、今後金融機関に求められる規制やルールが厳しくなっていくところに対しても対応していきます。

我々が提供するデジタルアセット担保ローンで、例えば誰かから盗んだ暗号資産が担保にされてそれにお金を貸してしまった場合、マネーロンダリングに該当してしまいます。ですので、そのようなことが起こらないような審査体制を整えています。デジタルアセット担保ローンは現状では弊社しか提供していませんので、1社目として問題を起こさないことがこの事業領域の今後のために必要だと考えています。

日本の暗号資産業界は大きなハッキング事件を境に、ブームが沈静化してしまいました。今は事故もなく、業界をもう一度盛り上げようと頑張ることができていると思うのですが、それだけに問題を起こしてしまうと「またやらかしている」と見られて業界全体へのダメージが大きくなってしまうと思っています。後続の新しいビジネスが出てこなくなってしまうことにもなりかねませんので、規制への対応は特に重要な取り組みだと考えています。

暗号資産やブロックチェーンがこれから普及していけば、様々な金融サービスが必要になってくるはずです。我々としては、ユースケースを増やしたり金融サービスを広げていくことで一般化を促進したいですし、既に暗号資産を保有している方に対してはさらなる利便性を提供していきたいと思っています。

私個人としては、暗号資産は革新的で、いずれ使われるものだと考えています。しかし、一部の詳しい人が楽しんでやっているという域を出ないと、普及のスピードが遅くなってしまうとも思っています。例えば、業界に既存金融のサービスを移植していくようなことが起こるとより広く便利に使われていくと思いますので、そこに取り組みたいという思いを持っています。

デジタルアセット担保ローンが一般的になる未来は多くの人にとって想像しにくいと思いますが、普及に必要なことは何でしょうか

正直なところ、デジタルアセット担保ローンはまだまだニッチなサービスです。ですので、デジタルアセットが普及していくことが不可欠になります。

個人的には、暗号資産そのものは資産保全に使われていくと考えています。一方で、日本では米ドルですら決済に使われていないので、暗号資産がそのまま決済に使われるというのはちょっとイメージが湧きづらいです。例えば、CBDC(中央銀行デジタル通貨)やステーブルコインを通じて暗号資産技術が既存の法定通貨の代わりに決済に使われ普及すると考えています。

ただし、これだけ多くの便利な決済手段がある中、自分でウォレットを作成して秘密鍵を管理して送金するかというとそんなことはないと思っています。既に何千万人もインストールするような決済アプリが暗号資産ウォレットに置き換わることはないでしょうが、そうしたアプリの裏側でブロックチェーンが使われるということはあり得ると思います。

最近だとiPhoneが鍵管理に使われる事例、アメリカであれば免許証をiPhoneに登録することができるようになるという話題が出ましたが、そうしたことが可能なのであれば日本であってもアプリの裏側で鍵管理をすることは技術的に可能ではあるわけです。中国であればそういうことはするでしょうし、CBDCへの取り組みの流れからそういった兆しはすでに出てきています。そうするとデジタルアセットが浸透してくることにもつながるでしょう。

最近話題となってきたNFTもデジタルアセットのひとつですね。現状は非金融として取り扱われているNFTですが、ではNFTが金融からかけ離れたものになるかというとそんなことはなくて、こうした分野の人達が求める金融サービスもあるはずです。

CeFi(中央集権型金融)とDeFi(分散型金融)、それぞれの存在意義と重要性についてどのようにお考えでしょうか?日本と海外の違いも合わせて教えてください。

CeFiとDeFiにはそれぞれにしかできないことがありますね。例えば、CeFiであれば現実世界との接点を作ることです。どういうことかというと、DeFiのプロダクトを法定通貨と交換できるようにするためには、CeFiである暗号資産取引所が必要だということです。

暗号資産取引所のバイナンスが暗号資産同士を交換できるという仕組みはものすごく流行ったわけですが、それは暗号資産同士をつなぐだけなのでDeFiで対応できる―つまりDEX(分散型取引所)で良い、となっていったわけです。一方で、我々が事業として行っている暗号資産担保ローンは法定通貨を貸し出すので、CeFiでないとできません。

その他にも、現実世界の情報をDeFiの世界にオラクルとして伝えることはCeFiにしかできません。例えば、金融機関並のKYCを適用してアドレスの信頼性を担保したいのであれば、現実世界のライセンスや居住地を明らかにするためにCeFiでないとできないでしょう。逆に言えば、バーチャルリアリティやゲームという世界観であれば完全にDeFiで成り立つ可能性はあります。

ではDeFiが何なのかと言うと、DeFiは現実世界を「無視」することができるので、現実世界で金融機関ができないような社会実験を超高速で回すことができるわけです。フラッシュローン(※)は金融機関では絶対ありえなくて、「金融ってこうだったら面白いよね」「こんなことできたらいいよね」という考えから生まれたプロダクトなんです。

編集部注釈:「フラッシュローン」。借り入れから返済までがスマートコントラクトで実行される事を条件に利用できる、瞬間的な無担保ローン。主に分散型取引所間の裁定取引を目的とし、通常は数秒で借り入れた資本との取引が完了する。

DeFiの存在意義はこういう部分にあると考えていまして、こうした超高速の実験から生まれる新しい金融があると私は考えています。もしかしたら既に、これを既存の金融に取り入れたらとんでもなく便利じゃないかというものが生まれている可能性があって、金融機関はそうした研究をしていくと学びがあると思っています。

一方で、DeFiはやはり危うい部分が多いことも事実です。犯罪に使われた、巻き込まれた通貨をDeFiに持ち込まれてしまうとDeFiでは止めることが難しいので、CeFiがそうした役割を担うべきだとは思いますが、まだそうした役割に対するインセンティブがないので実現には結びついていません。

CeFiはDeFiで生まれた新しい金融の可能性にアクセスして現実世界をアップデートしていく、DeFiはCeFiの提供する現実世界を多少取り入れながら現実に歩み寄っていく、というそれぞれ真逆からのアプローチなわけですが、これらが融合していったところが最終形になると考えています。

現実と紐づいてる限りにおいては、CeFiとDeFiは融合せざるを得ない、まさに今そういう動きが出始めている最中で、最近だと銀行に米ドルを預けたら裏側ではDeFiで運用して4%の金利を出しますといったものだとか、Aaveがプロ向けにKYC済みのアカウントでプールを作るといった動きもありました。このようにCeFiとDeFiが融合した今までになかったサービスが既に海外では動き始めていたりもします。

海外と日本との違いというところで言うと、法律に対する考えとスピード感が全然違いますね。日本は法律に書いていないことでも、「こう書いてあるから、これもしちゃだめだ」と先回りして考えていて、法律に書いていないからやっていいわけではないという考え方です。かといって、過剰に恐れすぎてしまうと新しいことができなくなってしまうので、そこをうまく当局と調整していくことが求められていると思っています。

日本は投機好きとしても知られていますが、暗号資産に関しては少しブームが早すぎたと感じています。痛い目を見た日本人がなかなか復活できない中、遅ればせながら暗号資産・ブロックチェーンの素晴らしさに気づいた海外が盛り上がっていてそこに乗り切れないというのはもったいないですね。色々なユースケースが出てくる中で、我々のような比較的堅い・保守的に見られがちな大手金融機関が暗号資産に関する事業に取り組んでいるということがポジティブなニュースのひとつになればいいなと思っています。

Fintertechが考える次世代金融

Fintertechが考える次世代金融とはどのようなものでしょうか?

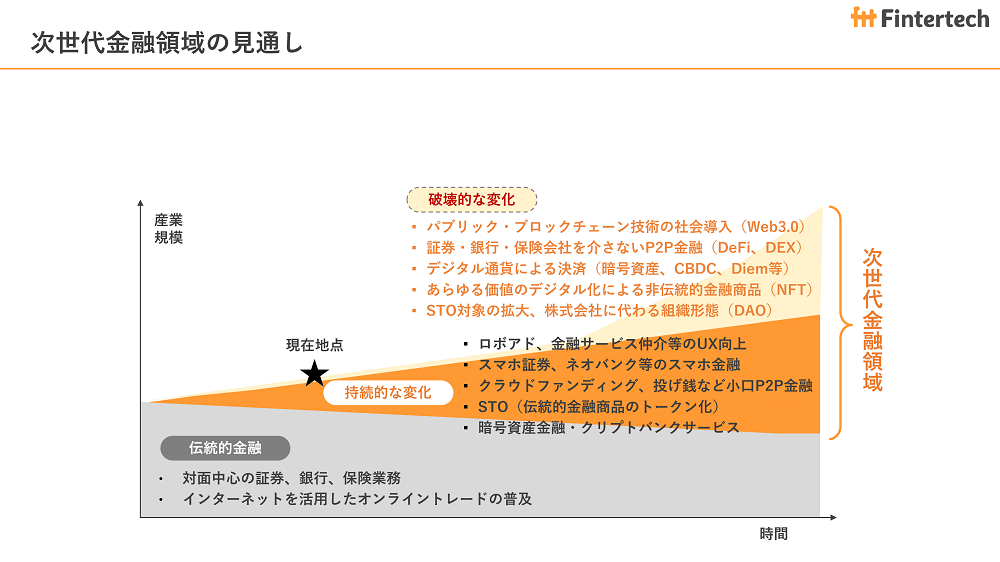

今までの金融機関がカバーしていなかったようなところで、かつ本当は金融が求められていたところに金融を持ち込むというのが我々の考える次世代金融です。

例えば、今までの金融のUX(ユーザーエクスペリエンス)を向上させるという文脈で、ロボアドやスマホ証券、ネオバンクなどが次世代の定義に当たります。その他にも、売り方・売り物を変えるという文脈で、クラウドファンディングや投げ銭など小口かつP2Pの商品も次世代金融として捉えることができます。さらに広範に見ていけば、STO(セキュリティトークンオファリング)という新しい技術を利用した伝統的な金融商品のトークン、暗号資産もこの次世代金融に含まれていきます。

大和証券グループには、このUXという文脈でCONNECTというスマホ証券の会社があります。そこに加えて、次世代金融というビジョンに向かうさらなる取り組みとして、金融化するものを変えていく取り組み―「こんなものも金融として取り扱うんだ!」というところにFintertechは取り組んでいきます。そこで新しい技術を使うことで、「破壊的な変化」が出てくると考えています。

総じて言うと、Web3.0時代における金融を考えるというのが最終的なミッションです。Web3.0で出てくるキーワードには、DeFiやDEX(分散型取引所)、CBDC、NFT、DAO(自律分散型組織)などさまざまなものがあります。

例えばDAO一つをとっても、DAOなんていうものが一般化したら株を取り扱う証券会社はどうなるのかという疑問も論理的に考えれば生まれてくるのが当然です。ですが、ネット証券がこれだけ普及しても世の中すべての人がネット証券を使っているわけではありませんよね。DAOも同様の話で、すべてがDAOになることはないけれども、DAOが一定程度普及してきた段階では金融機関もDAOを視野に入れたサービスも検討するべきなのではないかと考えています。正直なところ、DAOに何のサービスを提供するのかまではまだ分かりませんが。(笑)

現時点では事業者それぞれが仮説をもって取り組んでいますが、それでもWeb3.0で実際に何が起こるかは分からない中でお客様のニーズに向き合っていくしかありません。新しい情報に触れながら、ニーズを取り入れながら、常に計画をブラッシュアップしてトライアンドエラーをしていく必要がありますが、FintertechはWeb3.0に近い領域で事業を行っていて情報は収集しやすいポジションにいますし、さらには大企業系のベンチャーとしてできることは何かということを日々見極めて提供してきたいと思っています。その中の第一弾がデジタルアセット担保ローンになります。

HEDGE GUIDEの読者へ

HEDGE GUIDEの読者へ一言お願いします。

我々はデジタルアセットの未来を信じています。金融機関でないとできないけど金融機関ではやらない、ベンチャーでないとやらないけどベンチャーではできない、という領域を切り開いていくつもりで事業を行っています。そういった取り組みがデジタルアセットの未来につながればと思っていて、その最初のステップとしてデジタルアセット担保ローン事業を提供しています。

サービス提供にあたっては綿密に計画を練り続けていて、必要としてくれるお客さんにとって良いサービスを提供するべく努力しているのですが、何よりも安全第一でやっていく必要もあります。ここで何か問題を起こして今出来上がりつつある芽が摘まれてしまうと、我々だけでなく業界全体、さらには業界外の方が何か新しい取り組みを行う時の障害にもなりかねません。

そのため、スピードという面ではみなさんが期待しているスピード感が出せていないかもしれませんが、一つひとつクリアしながら着々とサービスを拡充していこうと思っていますので、今後の動きをぜひ見てもらえればと考えています。Fintertechに興味を持っていただけましたら、サービスの利用という観点でも、ビジネスとしての協業でも、もちろん会社自体に興味があるという方でも、何らかコンタクトいただければ嬉しいです。

編集後記

今回は、暗号資産を活用したサービスを提供する事業者様ということで、DeFiに対する考えやCeFiの意義についてお聞きしました。分散型が良しとされるブロックチェーン業界において、CeFiの重要性をどのように捉えているかを学ぶことができ、業界発展のためには両軸のバランスが必要であると強く感じました。

今回の取材内容は暗号資産やブロックチェーンに始めて触れる方には難しい内容も含まれているかもしれませんが、暗号資産がどのように世の中とつながっていくかを知ることができる内容であったと思います。ぜひ読者の皆さんにも暗号資産・ブロックチェーン業界の今を感じていただければ幸いです。

HEDGE GUIDE 編集部 Web3・ブロックチェーンチーム

最新記事 by HEDGE GUIDE 編集部 Web3・ブロックチェーンチーム (全て見る)

- 「ReFi」とは?Web3で変わるサステナブル金融の未来 - 2025年5月21日

- DIMO、HAKUHODO KEY3と提携 日本市場で自動車データの新しい未来を築く - 2025年3月26日

- ReFiで広がるカーボンクレジット市場の未来― KlimaDAO JAPANの取り組みと展望【インタビュー】 - 2025年3月14日

- ReFi×インパクト投資×システミックデザインから見る、新しい経済システムと金融の未来(HEDGE GUIDE / IDEAS FOR GOOD Business Design Lab) - 2025年2月12日

- peaq、次世代AIインフラ企業iGam3の参加を発表 計算基盤の分散化で新たな経済圏へ - 2025年2月5日