世界が2050年までのネットゼロ社会の実現に向けた取り組みを推進しています。再生可能エネルギーの拡大はカーボンニュートラルを達成するうえで必要不可欠なものとなっています。

今回は、石炭・石油事業を手がける「オールドエコノミー」企業から、10年間でグリーン・エネルギー企業に転じたオーステッド(ティッカーシンボル:ORSTED)のサステナブルストーリーを紹介します。

(#1)オールドエコノミー…IT業界の発展による「ニューエコノミー」に対比した、伝統的な産業や経済のこと。石油、鉄鋼、造船などの重厚長大産業を指すことも。

※この記事は2022年11月24日時点の情報に基づき執筆しています。最新情報はご自身にてご確認頂きますようお願い致します。

※本記事は情報提供を目的としており、特定サービス・金融商品の利用を勧誘するものではございません。申込に関する決定は、利用者ご自身のご判断において行われますようお願い致します。

目次

- オーステッド 変革の歴史

1-1 ダーティなエネルギー企業の変革のきっかけ

1-2 サステナブルな事業への転換を推進

1-3 洋上風力世界シェアトップに君臨 - 高成長が見込まれる洋上風力

2-1 主力電源として導入拡大が見込まれる風力

2-2 洋上風力で高いポテンシャルを持つ欧州 - オーステッドのサステナブルな取り組み

3-1 40年までにスコープ3でカーボンニュートラル実現へ

3-2 サーキュラーエコノミーや生物多様性の損失に対する取り組みも - オーステッドのESG評価

- 業績動向、今後の戦略

- オーステッドが組み入れられているファンドは?

- まとめ

1 オーステッド 変革の歴史

オーステッドが洋上風力世界シェアトップになるまでの変革を見ていきましょう。

1-1 ダーティなエネルギー企業の変革のきっかけ

オーステッドは、1972年にデンマーク政府が設立した国営石油・ガス会社Dansk Naturgas A/S(のちのDONG)を前身とします。設立直後に第1次オイルショックが起きたこともあり、同国のエネルギー安全保障を確保する目的がありました。

その後の2006年、DONGはデンマークの発電・送電事業者5社(Elsam、Energi E2、Nesa、Københavns Energi、Frederiksberg Forsyning)と合併し、DONG Energyを設立しました。石炭、石油、ガスの上流から下流までにいたるバリューチェーンをおさえ、化石燃料事業に傾斜した総合エネルギー企業となります。

同年には、欧州で最も石炭を使用する企業の一つとなり、デンマークの二酸化炭素(CO2)排出量の3分の1を占めていたということから、ダーティなエネルギー事業に携わる企業であったといえます。

化石燃料から再生可能エネルギーへと経営のかじを大きく切るきっかけに、2006年にドイツでの石炭火力発電所の建設計画がとん挫したことが挙げられます。同事業は大量のCO2を排出することから、数年間にわたり地元住民や自治体から強い反発が起こりました。

また、2005年には、欧州連合(EU)域内排出量取引制度(EU-ETS、#2)が開始されていました。DONG Energyは熱・電力生産の85%が化石燃料由来であり、大量の排出権を購入しなければならない状況に追い込まれました。

(#2)EU-ETS…発電所や産業施設などに対し、CO2の許容排出量(排出枠)を割りあて、超過分は課徴金を課す制度。

これらの外部環境の変化をきっかけに、DONG Energyは火力発電所が経済的・環境的にサステナブルな事業ではないと痛感したとのことです。そして、化石燃料を中心とするオールドエコノミーから、再生可能エネルギーを主要なエネルギー源とするグリーン・エネルギー企業への転換を決断します。

1-2 サステナブルな事業への転換を推進

2009年には化石燃料の使用量を従来の85%から15%にする一方、自然エネルギーの割合を15%から85%に引き上げる目標を発表しました。この目標を達成するために、既存の石炭火力発電プロジェクトを停止し、さらに、市場の黎明期から参入することで先行者利益を得られると判断し、小さな実績があった洋上風力発電事業を強化します。

しかし、ガス事業からの収入に依存するなか、2012年にガス価格が低迷したことに加え、洋上風力発電事業も当初は苦難の連続だったことにより、事業環境が悪化しました。

そこで、当時の最高経営責任者(CEO)に就任したヘンリク・ポールセン氏が、非中核資産の売却や大胆なコスト削減を進めると同時に、洋上風力発電事業をはじめとする再生可能エネルギー事業に「ヒト・モノ・カネ」といった経営資源を振り向けます。2016年には、世界初のギガワット(GW)級の洋上風力発電事業「ホーンシー(Hornsea)1」への投資を決定しました。

2016年には世界第二位の規模となる新規株式公開(IPO)も果たします。翌2017年には、石油・ガス生産事業の売却を完了し、石炭・ガス火力発電所を持続可能なバイオマス発電所へと切り替えを進め、化石燃料から再生可能エネルギーを中心とするグリーン・エネルギー企業へと生まれ変わります。

また同年には、電磁気を発見したデンマークの物理学者ハンス・クリスティアン・オーステッド氏(Hans Christian Ørsted)にちなんで、社名を「オーステッド」に変更しました。2019年には、2040年までに再生可能エネルギーの生産量を85%にするという30年間の目標をわずか10年で達成します。

1-3 洋上風力世界シェアトップに君臨

2021年にはグローバル洋上風力市場のシェア25%を握り、世界トップの事業者に君臨します。「グリーン・エネルギーのみで稼働する世界を目指す」という明確なビジョンを持ち、事業自体をサステナブルなものに変革した成功事例といえるでしょう。

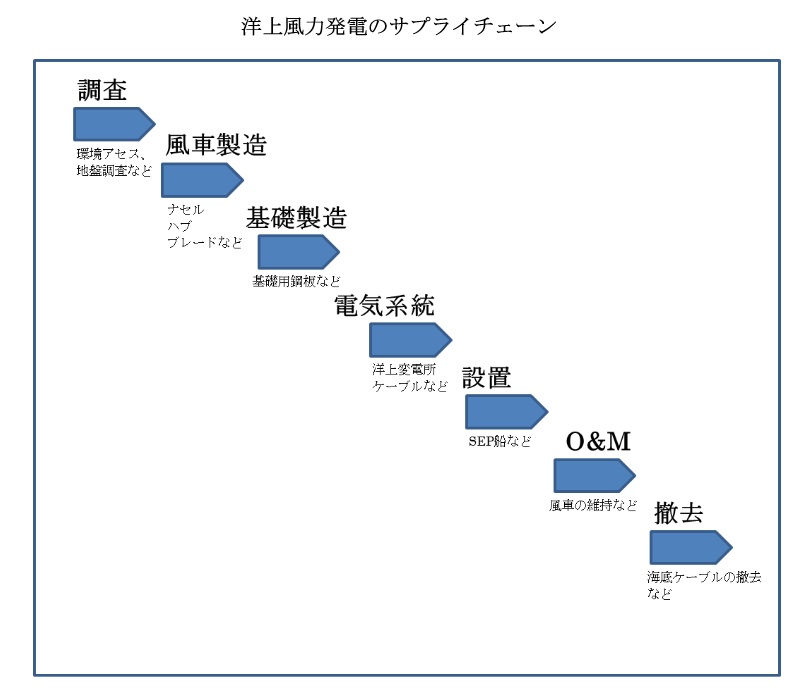

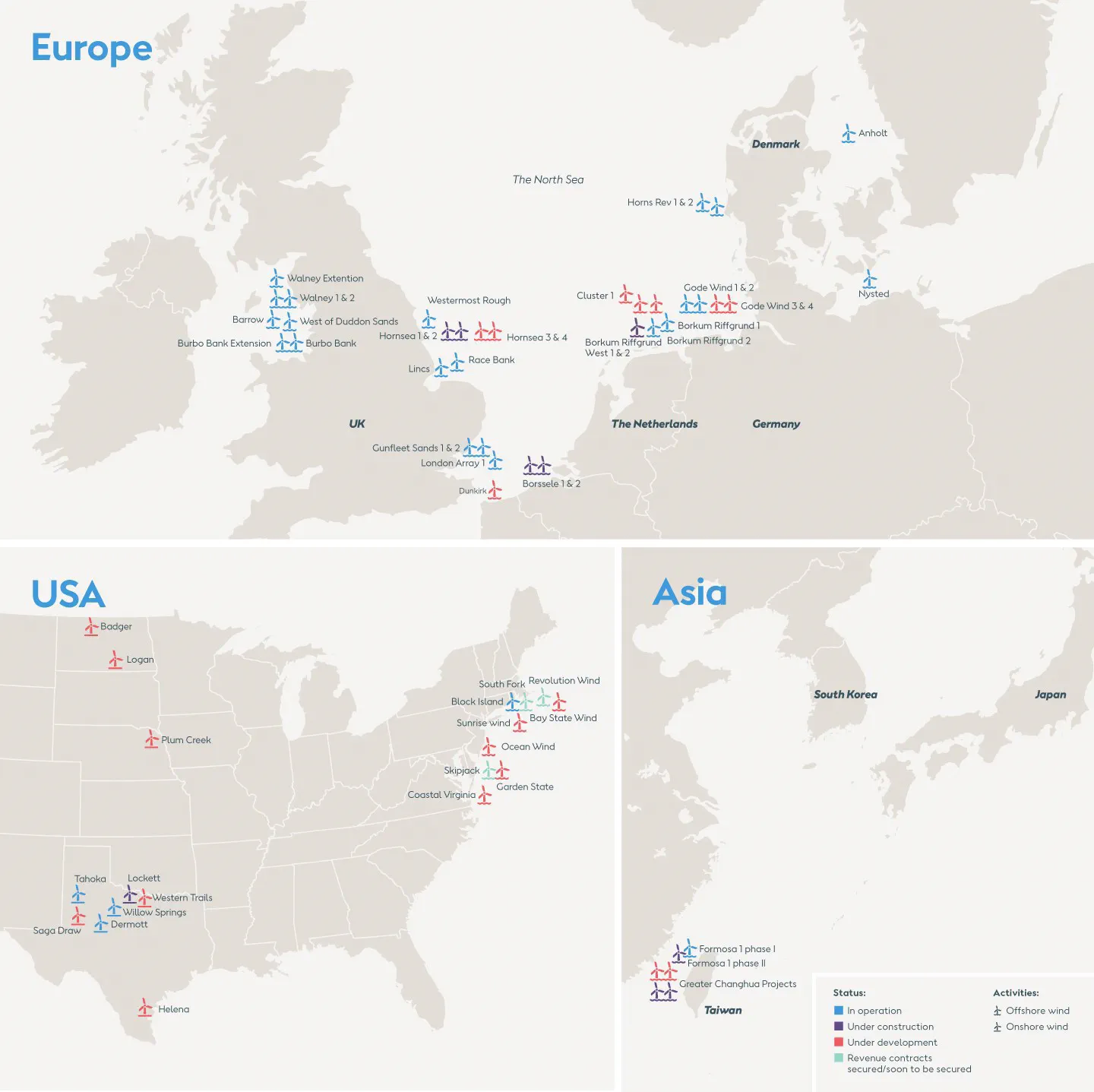

オーステッドは洋上風力発電で30年の実績を誇ります。洋上風力発電のサプライチェーンは長く、調査・開発、風車・基礎製造、・設計・建設・運転保守(O&M)、解体までを一貫して請け負うことができるノウハウ、事業体制、組織を備え、安定した運用を行えることが同社の強みです。1991年には世界初の洋上風力発電所を建設しました。

※図は「経済産業省第2回 洋上風力の産業競争力強化に向けた官民協議会(METI/経済産業省)」をもとに筆者作成

現在では、欧州・北米・アジア地域で、デンマークの人口の約2.7倍にあたる1,600万人分の電力に相当する風力エネルギーを発電しています。

米アマゾンや半導体受託生産大手のTSMC(台湾積体電路製造)など、世界を代表する優良企業とコーポレートPPA(電力購入契約)を締結しています。今年8月には、世界最大級の洋上風力発電所プロジェクト「ホーンシー(Hornsea)3」の事業権を獲得しました(「オーステッド、英政府の再エネ支援制度下にて世界最大級の洋上風力発電所事業獲得」)。2027年より運営を開始する見込みです。同プロジェクトには、日立製作所が風力発電をつなぐ送配電システムを受注しています。

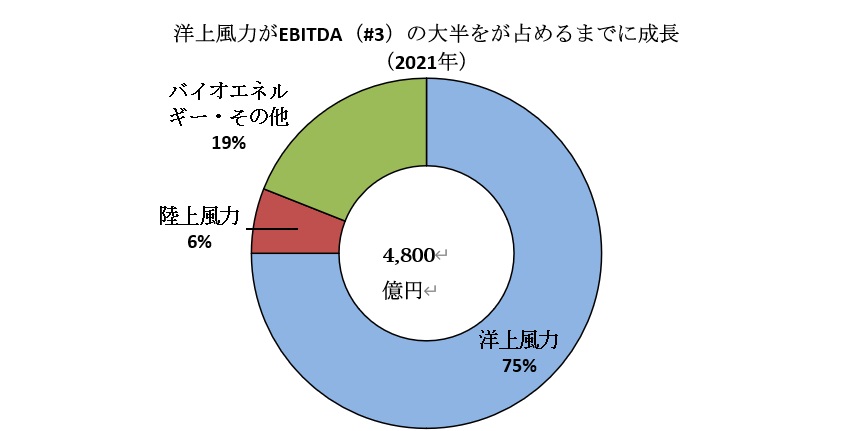

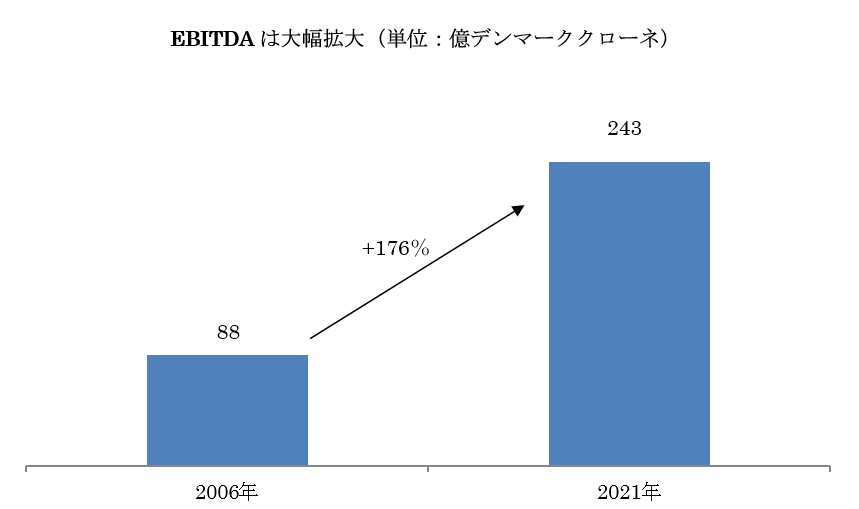

※図は「オーステッドアニュアルレポート」より筆者作成、1デンマーククローネ=19.7円換算

(#3)EBITDA…利払い前・税引き前・減価償却前利益。国・地域によって金利、税制、減価償却方法などが異なるため、国際的な企業比較において、それらの違いを最小限に抑えて利益の額を示せる。

2 高成長が見込まれる洋上風力

ここからは、オーステッドをとり巻く外部環境を見ていきます。

2-1 主力電源として導入拡大が見込まれる風力

世界エネルギー機関(IEA)のレポート「Net Zero by 2050」によると、ネットゼロを達成にするには2050年に再生可能エネルギー由来の発電割合を約90%に引き上げる必要があります。そのうち風力と太陽光が電源ポートフォリオの約70%を占めます。

風力は太陽光とならび中核のエネルギー源になると注目されています。そして、気候変動分野の国際的な枠組み「パリ協定」の下、世界が風力発電の活用を推し進めており、さらなる市場の成長が見込める状況です。

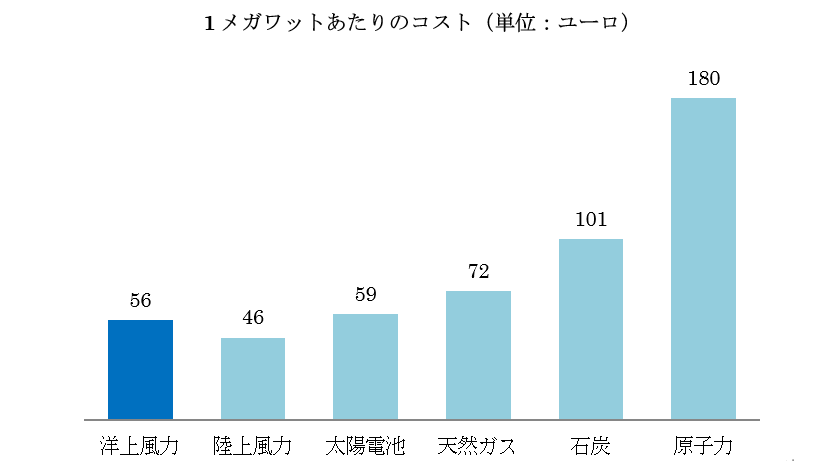

なかでも、洋上風力は市場の成熟化が進み、コスト面の競争優位性を有しています。2012年から2019年にかけて、洋上風力の発電コストは66%も削減されました。

※図は「オーステッドアニュアルレポート」より筆者作成

また、洋上は陸上よりも風況の強さや安定性に優れます。風車は高さ100メートル超の巨大なタワー、直径200メートルに迫るブレードを有することから、景観面でも巨大化が進む風車の建設を進めやすいという特徴があります。そのため、今後は、オーステッドが強みとする洋上風力発電がさらに発展することが見込まれます。

国際再生可能エネルギー機関(IRENA)は、世界の洋上風力発電市場が今後30年間で高成長すると予測します(IRENA「Deployment, investment, technology, grid integration and socio-economic aspects」)。2018年の導入量は23GWでしたが、2030年には 228GW、2050年には40倍超の1,000GWになる見込みです。

2-2 洋上風力で高いポテンシャルを持つ欧州

オーステッドが拠点とする欧州は、北海やバルト海など、洋上風力に適した水深20~40メートルの遠浅の地形と、風力発電に適した風況を有するという地理的条件のため、特に恵まれています。

また、EUがロシア産化石燃料への依存低下とグリーン・エネルギーへの転換を図るための計画「リパワー(REPower)EU」の下で、高いポテンシャルを持つ洋上風力発電容量を、現在の12GWから2030年までに60GW、2050年までに300GWにする目標を掲げていることも、オーステッドにとっては追い風となるでしょう。

仮に洋上風力で余分に発電した場合、「次世代エネルギー」と目される水素の精製に活用することもできます。欧州は脱炭素化にむけて水素の製造および市場拡大をはかるべく「EU水素戦略」を策定しました。

ウルズラ・フォン・デア・ライエン欧州委員会(EC)委員長は「水素はゲームチェンジャーになり得る」と言及し、2030年までにEU域内で毎年1,000万トンのグリーン水素製造をめざす方針を示しています。

3 オーステッドのサステナブルな取り組み

オーステッドは洋上風力発電を核とする再生可能エネルギー事業を通じ、気候変動対策、生物多様性の保全、地域コミュニティへの貢献を図っています。国連の持続可能な開発目標(SDGs)の目標7「エネルギーをみんなに そしてクリーンに」や、目標14「海の豊嵩を守ろう」などと整合した取り組みです。

3-1 40年までにスコープ3でカーボンニュートラル実現へ

気候変動分野では、2025年までに自社事業およびエネルギー生産(スコープ1および2(#4))のカーボンニュートラルを目指します。さらに、2040年までにバリューチェーン全体(スコープ3、#4)でカーボンニュートラルを実現する目標を掲げています。

(#4)スコープ1…事業者みずからによるGHGの直接排出。

スコープ2…他社から供給された電気や熱などを使用して発生する間接排出。

スコープ3…事業者の活動に関連する取引先の排出。

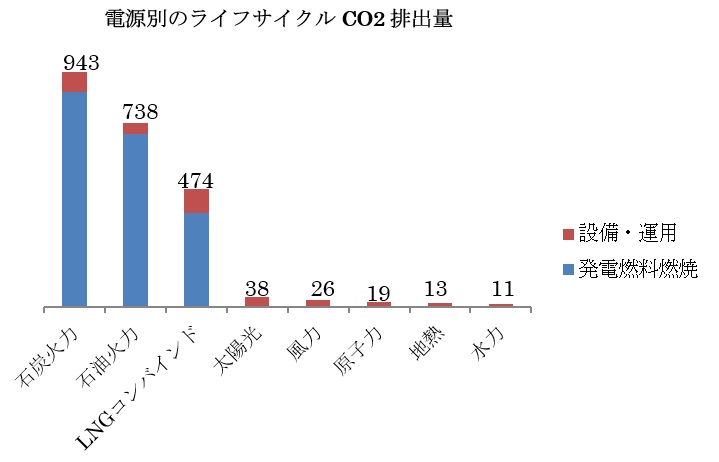

太陽光や風力といった再生可能エネルギー由来の発電においても、発電設備の製造や建設でCO2を排出します。そのため、サプライチェーンを含むスコープ3でのカーボンニュートラルの実現が求められている状況です。

※図は電気事業連合会「各種電源別のライフサイクルCO2排出量」より筆者作成

オーステッドは2006年以来、スコープ1とスコープ2の排出原単位(#5)を87%削減しています。そして、スコープ3のカーボンニュートラル実現に向け、サプライヤーを巻き込んだ取り組みとして、2025年までに全サプライヤーが使用電力を100%再生可能エネルギーに切り替えるよう要請しています。

これはエネルギー企業として世界初の取り組みであり、具体的には以下のようなアクションをサポートしていく方針です。

- オンサイトの再生可能エネルギー発電設備への投資

- 再生可能エネルギープロジェクトで生成された電力購入契約(PPA)の締結

- グリーン電力証書の購入

(#5)排出原単位…一定量の電気をつくる場合のCO2排出量。

2025年からは、木くずやワラを原料とする熱電併給(CHP)施設で、年間40万トンの炭素を回収・貯留(CCS)する計画も発表しています(オーステッド、炭素回収装置をデンマーク国内2箇所に設置。)。

3-2 サーキュラーエコノミーや生物多様性の損失に対する取り組みも

2021年6月からは、陸上および洋上風力発電所で廃棄する風力タービンブレードをすべてリユース、リサイクル、または回収する取り組みを開始しました。

ブレードはリサイクルが難しいため、使われなくなったものはほとんど埋め立てられています。風力業界全体の中長期的な課題である部品のリサイクルに取り組むことで、脱炭素化につながるサーキュラーエコノミー(循環経済)を推進します。

また生物多様性の損失は気候変動リスクと表裏一体です。世界経済フォーラム(WEF)が毎年1月に公表するグローバル・リスク報告書のなかで、次の10年間に起こり得るグローバル・リスク上位10件のうち、「生物多様性の損失」は3位にランクします。

これは新型コロナのパンデミックを想起する「感染症」(6位)や、今も続いているウクライナ戦争のような「地経学上の対立」(10位)よりも高いものとなります。

今後10年間で最も深刻な世界規模のリスク

| 1位 | 気候変動への適応の失敗 |

| 2位 | 異常気象 |

| 3位 | 生物多様性の損失 |

| 4位 | 社会的結束の浸食 |

| 5位 | 生活破綻 |

| 6位 | 感染症の広がり |

| 7位 | 人為的な環境災害 |

| 8位 | 天然資源危機 |

| 9位 | 債務危機 |

| 10位 | 地経学上の対立 |

※※図はWorld Economic Forum「The Global Risks Report 2022 17th Edition Insight report」より筆者作成

気候変動とならび世界にとって重要な課題となる生物多様性の分野において、オーステッドは遅くとも2030年以降の新規の再生可能エネルギープロジェクトで、生物多様性に与えるインパクトをネットポジティブにすることにコミットします。

また、自然との調和に加え、生物多様性を向上する洋上風力の導入を目指します。2022年10月には、世界自然保護基金(WWF)とパートナーシップを締結し、気候変動と海洋生物多様性の損失に対するアクションを一体的に行うと発表しました。

4 オーステッドのESG評価

ここからは、オーステッドのESG評価を見ていきます。

まず、投資家に最も利用されているESGスコアの1つであるMSCI ESG格付けにおいて、最上位となるAAA格を5年連続で獲得しています。環境分野で世界的に権威のある英NGOのCDPからは、「気候変動」部門で最高評価となるAスコアを3年連続で獲得しており、気候変動分野のグローバルリーダーとして認められています。

なお、オーステッドは科学的根拠に基づくネットゼロエミッション目標について、SBT(#4)イニシアチブより認定を取得した唯一のエネルギー企業です。

(#4)SBT…SBT(Science Based Targets):パリ協定に準拠した科学的根拠に基づいた企業の温室効果ガス排出削減目標。国連グローバル・コンパクト(UNGC)、CDP(旧カーボン・ディスクロージャー・プロジェクト)、世界資源研究所(WRI)、世界自然保護基金(WWF)による気候変動に関する共同イニシアチブ「SBTイニシアチブ」が目標を認定する。

5 業績動向、今後の戦略

化石燃料から脱却し、洋上風力発電を柱とするグリーン・エネルギー企業へと見事に転身したオーステッドのEBITDAは、化石燃料事業に傾斜していた2006年から2021年にかけて約176%増となる一方、2006年以来、スコープ1とスコープ2の排出原単位を87%削減しています。このことから、経済成長とサステナブルな取り組みを両立していることが分かります。

※図はDONG energy「dong_energy_annual_report_2006_en.ashx」、オーステッド「annual-report-2021.ashx」より筆者作成

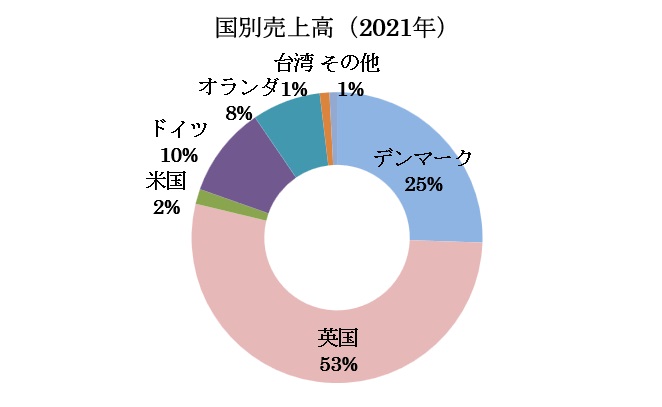

また、株式市場からの評価も高まりました。2016年のIPOから足元までに約134%高でしたが、ユーロ圏の代表的な株価指数であるユーロ・ストックス50はその期間に約21%高にとどまります。オーステッド株は2021年初頭に上場時の5倍以上に値上がりし、石油メジャーの一角、英BP(BP)を上回る場面も見られました。

その後はサプライチェーンに混乱が生じ、再生可能エネルギーに逆風が吹くなか、株価は600デンマーククローネを割り込む展開になりました。株価収益率(PER)は2021年に45倍まで上昇しましたが、現在は過去5年平均の26倍ほどまで低下しています。配当利回りは、5年平均は1.60%となっているところ現在2.08%です(モーニングスター「Orsted」より)。

オーステッドの株主構成に目を転じると、デンマーク政府が51%の株式を保有しており、同国政府の強力なサポートを得ていると推察されます。なお、デンマーク政府は今年9月、IRENA、世界風力会議(GWEC)と共に、洋上風力発電を推進するためのイニシアチブ「世界洋上風力連合(GOWA)」を立ちあげました。2030年までに洋上風力の導入容量を21年比で670%増を目指します。

オーステッドは2021年、再生可能エネルギーに3,500億クローネ(約6兆9,000億円)を投資すると発表しました。現在の導入済み出力12GWから、2030年までに原発約50基分の50GWに増やす計画です。世界風力会議は、2022年末までにアジアが欧州に取って代わって世界最大の洋上風力市場になると見込んでいます。

そのようななか、オーステッドは海外進出も積極的に進め、米国や東アジアなどの市場開拓を図ります。洋上風力発電市場の明るい将来見通しを背景に、オーステッドが牙城とする欧州に加え、今後はアジアや米国などでも大いに競争優位性を発揮するでしょう。

※図はオーステッド「アニュアルレポート」より筆者作成

6 オーステッドが組み入れられているファンドは?

オーステッドを組み入れる投資信託としては、三菱UFJ投信の「ベイリー・ギフォード・インパクト投資ファンド」やピクテ投信投資顧問の「ピクテ・エコディスカバリー・アロケーション・ファンド」などが挙げられます。

ETFではブラックロックの「iシェアーズ グローバル・クリーンエネルギーETF」などに組み入れられています。

7 まとめ

オーステッドは化石燃料事業から経済的・環境的にサステナブルな再生可能エネルギー事業へと事業ポートフォリオの転換に成功しました。2030年には洋上風力で世界首位の座を堅持し、陸上風力では世界トップ10に、再生可能エネルギー由来水素とグリーン燃料分野ではグローバルリーダーになることを目指します。

今後も、同社が洋上風力を始めとする再生可能エネルギー事業の拡大を通じ、気候変動、生物多様性、地域コミュニティにポジティブインパクトをもたらすことに期待し、加えてエネルギー業界全体に影響を与えることが、これからのエネルギー事業がクリーンになっていく道すじなのではないでしょうか。

フォルトゥナ

【業務窓口】

fortuna.rep2@gmail.com

最新記事 by フォルトゥナ (全て見る)

- 持続可能な燃料製造スタートアップElyse Energy、190億円調達。eメタノールやSAFの製造加速 - 2024年12月23日

- BNPパリバAM、新たに低炭素移行インフラ株式ファンド立ち上げ。クリーンエネルギーや持続可能なモビリティなどに投資 - 2024年12月23日

- メタ、AI向け電力需要増に原子力発電に注力。AIイノベーションとサステナ目標達成の両立目指す - 2024年12月23日

- Holtara、25年1月の適用開始前にCSRD対応支援の新プラットフォーム立ち上げ。ESGデータレイク機能など搭載 - 2024年12月23日

- CBRE、新たな気候変動移行戦略を公表。資源効率の最大化や電化など4つの道筋 - 2024年12月20日

ESG投資やインパクト投資ができるサービスは?

社会的インパクト投資やESG投資、株式投資・投資信託の購入ができるサービスを厳選してご紹介しています。

COZUCHI(コヅチ)

想定利回り2%~20%、1口1万円から手軽に不動産投資可能、ESG投資案件も。途中解約も可

想定利回り2%~20%、1口1万円から手軽に不動産投資可能、ESG投資案件も。途中解約も可

ファンディーノ

IPOやバイアウトを目指す急成長企業に数万円から投資可能!ESG企業の募集案件も多数

IPOやバイアウトを目指す急成長企業に数万円から投資可能!ESG企業の募集案件も多数

CREAL

上場企業運営の不動産投資型クラウドファンディング、1万円から投資可能。ESG投資案件も多数

上場企業運営の不動産投資型クラウドファンディング、1万円から投資可能。ESG投資案件も多数