今回は、今注目を集め始めているUniswap DEXについて、信玄氏(@shingen_crypto)から寄稿していただいたコラムをご紹介します。

目次

イーサリアムにはDEX(Decentralized EXnchage)と呼ばれる、取引所を使わずに自分のWallet上から直接手持ちのトークンを交換する様な仕組みがあります。

DEX自体は2017年頃から代表的なものではEtherDeltaというものがありましたが、非常に使い勝手が悪く、その後もBancorや0x、Kyberswap等が登場したものの流動性や取り扱いトークン、手数料を含めた意味での使い勝手はそんなに良いものではありませんでした。

これが大きく変化したのはUniswapが登場した後です。2018年11月にUniswap V0が公開された後、翌年2019年の前半にはTVL(Total Value Locked、提供された流動性の総額)は20億円前後に、その後も順調に伸び続けて2020年7月現在ではおよそ90億円の資産が提供流動性としてUniswap 上にあるという状態となっています。同時にUniswapの亜種とも言える様々なDEXが登場した事で更に利便性が増しています。

※Uniswapの様なサービスはAMM(Automated Maket Maker、自動化マーケットメイカー)と呼ばれています。

Uniswap登場以前のDEXというのは基本的に運営者が提供する流動性、もしくは板形式ならユーザーが出したMakerしか流動性が無いという状態でした。交換の金額が増えればすぐに不利な価格で約定する上、手数料に加えてイーサリアムの手数料も支払う必要があり、マイナーなトークンはそもそも流動性が殆ど無いのです。

”DEXだから仕方ない”と多くの人が考えていた中、Uniswapはそんな状況を一変させてしまいました。

Uniswapの開発者と経緯

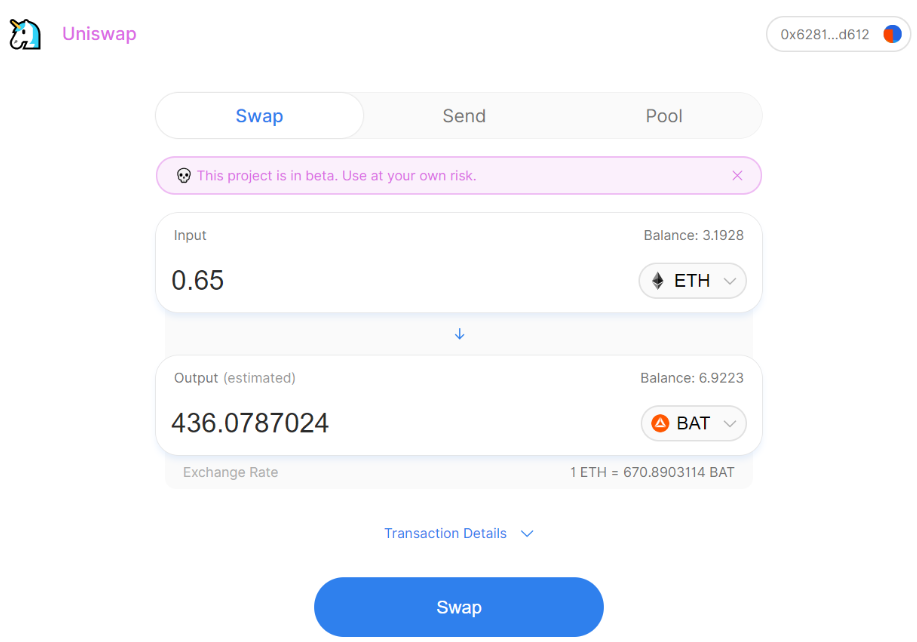

こちらの画像はUniswapが2018年11月にリリースされた時のものです。非常にシンプルな見た目でこれだけを見てもその凄さは伝わりませんが、今ではDeFiを象徴する程の無くてはならないサービスになっています。

これを開発したのはHayden Adams氏という一個人であり、スタートアップでさえ無くベンチャーキャピタルの支援等もありませんでした。彼は2017年に初の就職先であるシーメンスから解雇されてしまい、それを彼の友人に相談したところイーサリアムで開発するのに良い機会だと誘われて開発を始めた次第です。

※ちなみにHayden氏は機械系エンジニアであり、当時プログラミングは全くの未経験だったそうです

Uniswapが既存のDEXと違ったのは画像の右上にある”Pool”の部分です。ETH/USDCやETH/BATの様に、誰でもETH/ERC20トークンというペアの流動性を提供する事が出来る上、トークンペアが無かった場合には新規追加も可能でした。

※通常ICO等で配布されるトークンやステーブルコイン等の大半がERC20という規格のトークンとなっています。

更にUniswapの仕様は変更不可能であり、製作者でさえもルールを変更する事は出来ず、資産を取り出す事は出来ません。何人も拒まない”只の道具”の様に動作するのです。

当初は個人開発だったUniswapはその後ParadigmやCoinbaseからの出資を受けてチームも増員され、2020年5月には大きく進化したV2がローンチされています。

Uniswapが変えたDEXの様式

冒頭でも述べた通りUniswapの登場前後ではDEXをとりまく環境は大きく変化しました。それでは何故Uniswap以前のDEXは不便だったのでしょうか?上記の図はUniswap登場以前のDEX系サービスとUniswapの違いを簡単に比較したものです。

Uniswap登場以前ではDEXと言えばKyberNetworkや0x系の様なものが主となっており、板無しのスワップ型ならば流動性が足りないとスリッページ(流動性の総量に対して影響の大きな交換は不利な価格で交換させられてしまう)が高くなり、板取引のものでは板を並べる人がそもそも少ないという状況でした。更に取り扱いトークンもかなり限られていたり、もしくは非常に板が薄かったり不便だったり…とにかく一応利用は出来るものの、実質的な対象トークンやユーザーは非常に限られているという状態だったのです。

当時の状況としては、”取引所に資金を預ける事なくWalletから直接交換できるのだから、多少の不便や手数料は致し方ない” という雰囲気でした。通常の取引所でも同様で取り扱いトークンの種類と流動性はとても重要な要素ですが、DEX上でこの2つの問題を一気に解決したのがUniswapだったという訳です。

更にDeFi系サービスの特徴でもある様に他サービスへの組み込みが容易な事から、多くのDeFi系サービス上へ組み込まれて更に需要と供給が高まるという好循環が起きました。例えば特定トークンを前提としたサービスであっても、表面的にはETHやステーブルコインの様な汎用的なトークンで受付しつつ裏側ではUniswapで交換して処理するといった様な事も可能です。

Uniswap参加の動機と収益構造

では何故ユーザーはこんなところに自分の資産を預けるのかという事になりますが、理由は下記の通りです(ただし流動性提供には価格変動により損失が発生する可能性も存在します)

- 取引手数料0.3%は全てPoolに対する流動性提供者に分配される

- Uniswapには誰でも簡単にERC20トークンが上場可能

- 流動性提供者には債権トークンが発生するので、それを利用して外部からもインセンティブ付与が可能

- Uniswapの仕様は変更が不可能で、預けた人しか資産を取り出せない

上記を一言で表せばインセンティブがあるから、としか言いようがありません。今ではすっかり流行となったLiquidity Miningの元祖はUniswapの流動性提供による手数料収入でもあります。そしてUniswapの流動性が向上した結果、Uniswapを介したトークン交換の利便性も併せて向上しました。すると利用者が増えて手数料収入が増加し、それがまた流動性提供者を呼ぶという好循環が発生しました。更にUniswapの様なDEXは簡単に他のサービスへ組み込む事が可能です。表面的にはユーザーが意識せずともバックグラウンドで利用されるシーンも増加しました。

こうして利用と流動性提供が増える事でUniswapはイーサリアム上では無くてはならないサービスとなったのです。その後もUniswapは新バージョンのV2がリリースされてさらなる進化を遂げており、問題点を解決したり、新たな機能が追加されています。

Uniswap派生型の登場と更なる利便性向上

前述の通りUniswapによりイーサリアムDEXは大きな進化を遂げましたがUniswap V1で扱えるのはETH/ERC20の組み合わせのみでした。勿論複数のPoolを経由させる事によりERC20同士の交換は可能ですが、交換手数料やトランザクション手数料は割高になってしまいます。

※その後Uniswap V2ではERC20やERC777といった複数の規格同士のトークンペアを組み合わせられる様になっています

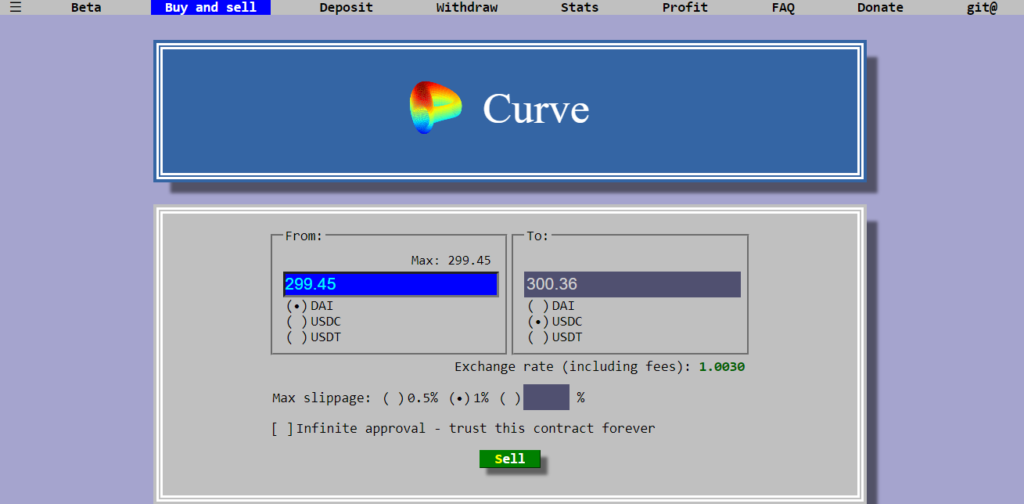

そこでUniswapではカバー出来ない部分を補う様な亜種として登場したのがCurveです。Curveが扱うのは”ほぼ同価値のトークン同士を交換する”という機能で、Uniswapとは異なり扱われるトークンもCurve側で指定されたもの、且つ非常に低い手数料が設定されています。具体的な用途としてはステーブルコイン同士の交換がメインとなっており、最近ではERC20化されたBTC同士の交換も始まっています。

何故こうした需要が出るかと言うと、ステーブルコインでも種類によって性質が異なったり、微妙に価格が1ドルから上下したり、利用できるプラットフォームが異なったりする為です。更に取引所では滅多にステーブルコイン同士のトレードペアがありません。

特にDeFi系サービスでは色々なステーブルコインが核になっている事もあり、直近ではLiquidity Miningの影響で1日の出来高が約75億円という記録を叩き出しています。

まとめ

激しい進化を続けるDeFiですが、Uniswapは間違いなくその中核を担うサービスの一つです。そしてUniswapの様なAMMは派生サービスがどんどん登場して、インセンティブにより流動性とユーザーを惹き付けて急成長を続けています。

こうしたDEXが扱うトークンは本当に幅が広く、時価総額上位のものだけでなく怪しい詐欺トークンからKYC済みユーザー間のみでしか移転が出来ない不動産トークン、オプション取引のトークン等まで様々なものがあります。少しややこしい話になりますがトークンというのは状態や権利を表す為にも利用される為、通常の売買取引とは異なる形でもDEXは重要な存在という事になります。

そうした背景から、誰でも自由にトークンを上場して流動性を提供し、無停止且つ政治的干渉の困難な交換所の仕組みというのは、表面的な見た目以上に多くの機能が実現しています。

とは言え一つの指標である出来高に関して、直近の数値は控えめにいってもLiquidity Miningに牽引されたバブルと言う他無く、これが今後も右肩上がりに成長を続けるかは疑問です。また怪しい詐欺トークンの売買も止める事が出来ない為、こうした問題が大きくなって何らかの対処が行われる可能性も否めません。

そうした問題点をある程度クリアするには、フィルタリングをかけながらも高いUIとUXを提供出来るサービスが求められます。そちらも競争が進んでおり、時間はかかるかもしれませんが将来的には改善していくのではないでしょうか。

信玄

最新記事 by 信玄 (全て見る)

- 【特集コラム】多彩なNFTの種類や用途についての紹介 - 2021年11月25日

- 被害が相次ぐBSCで今何が起きているのか?DeFiプロジェクトの脆弱性を考察 - 2021年6月2日

- 暗号資産におけるカウンターパーティリスクの紹介 - 2021年3月4日

- 【特集コラム】ブロックチェーンのオラクルとは - 2020年12月3日

- 【特集コラム】ブロックチェーンゲームとNFT資産の現況 - 2020年11月2日