今回は、様々なモノやサービス、事業を小口化・証券化できる「ST(セキュリティトークン)」事業を準備中のHash DasHから寄稿いただいたコラムをご紹介します。

目次

- 不動産STはREIT(上場不動産投信)とどう違う?

1-1. 投資対象

1-2. 値段の動き方

1-3. 流動性=換金のしやすさ - クラウドファンディングとはどう違うの?

ブロックチェーンの活用によって紙の証書から解放された有価証券、「デジタル証券」。ブロックチェーンならではのメリットとして、サーバーダウンによる取引停止がなく、コストも安く、データの改ざんが困難などシステム技術的な面が多数ありました。今回は、商品性に着目したメリットとその裏に潜むデメリットも把握していきます。

まずは、お金を調達する側の視点に立ってみましょう。

企業が事業に必要なお金を集める方法には、STOのほかに、IPO(株式の発行・上場)、ICO(ブロックチェーンを使ってトークンを発行し資金を調達する方法)、クラウドファンディングなどがあります。しかしながら、どれも一長一短で、例えばIPOは何年もかかる覚悟で収益の強化、ガバナンス体制の整備をしながら上場審査の準備をしなければなりません。ICOは逆にカンタンすぎて社会的な信用度がありません。クラウドファンディングは年間に集めてよい金額が1億円未満、顧客の購入金額も1年に50万円までとサイズが小さくなります。

その点、STOは、金融商品取引法に規定された信頼性の高さがありますがIPOほど大変ではなく、集める金額に制限はありません。この点から、様々な資金調達手段の“いいとこ取り”を実現したものといえるでしょう。

では、次に、投資家側の視点でデジタル証券を見ていきたいと思います。現在のところ最も活用されている不動産ST(不動産持ち分を小口化してデジタル証券にしたもの)と、その他のライバル商品とを比較してみます。

不動産STはREIT(上場不動産投信)とどう違う?

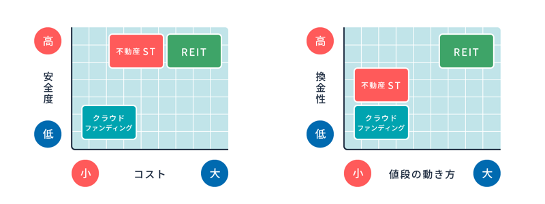

REITは東京証券取引所など株式市場に上場している不動産小口化商品です。不動産小口化商品の代表的な商品のため、不動産STとの違いはよく議論されます。

①投資対象

不動産STはシンプルに1つの不動産物件に投資していますが、REITは複数の物件に投資する法人の株式に投資する、という二重構造で少しややこしいです。しかも物件の購入や売却がREITのなかで自動的に行われるため、今、自分がどの不動産を持っているか把握するのは少し難しくなります。それに比べて、不動産STは保有しているのが「この物件」と特定できるため、分かりやすいという特徴があります。

②値段の動き方

不動産STは基本的に鑑定評価額をベースにした価格で取引されています。一方で、REITの値段は株式市場が開いている間は常に動いています。金利上昇で値下がり、金利低下で値上がり、大口投資家の売買に影響を受けて上へ下へと、株価同様の需給による価格変動があります。一般に不動産価格の変動といえば、特にその物件にまつわるアクシデントなどがなければ安定的に推移するイメージがあるのではないでしょうか。不動産らしい値動きを実現しているのも不動産STです。

③流動性=換金のしやすさ

REITは株式市場で取引されているので日々売買が可能であり、不動産小口化商品のなかでは流動性が最も高い、換金しやすい金融商品といえるでしょう。不動産STについては、現在のところ、基本的に証券会社が買い取る形での換金となり、「希望通りの価格やタイミングで売却できないかもしれない」注意書きが付いています。一部、海外のST取引所で売買できる形のものもありますが、日本の不動産物件が海外でいつでも売買される流動性があるかどうかは未知数ではあります。

ST不動産の換金方法については、ブロックチェーンの利点を最大限に活かすべく、証券業界を挙げてのインフラ構築中であり、数年後には売りたい投資家から買いたい投資家へ、クリックひとつで譲渡できる究極の利便性をゴールに掲げています。

以上のように、決まった物件を購入して持ち続け、値段も安定している点で、不動産STはリアルな不動産投資に近い“手触り”を持つ投資商品であることが、REITとの最大の違いです。

クラウドファンディングとはどう違うの?

クラウドファンディングは、不動産STと同様に、決まった不動産物件を保有して値段も安定している点では不動産保有の手触りのある商品です。そこで、クラウドファンディングと不動産STとの違いもよく議論されるところです。

クラウドファンディングは匿名組合という商法上の制度を使って組成されていますが、随時売買できる仕組みがなく、譲渡する相手を見つけることが難しいなどの理由で、売却が容易でない弱点があります。実は、不動産STは匿名組合制度のこの弱点を解決しようとしたものであり、金融商品取引法がデジタル証券を有価証券として整備した目的の本丸はここにありました。上述したように、現在は証券会社が買い取る方法で比較的換金を容易にしていますが、今後プラットフォームが整備されるにつれ、飛躍的に利便性の差が生じることでしょう。

また、少し専門的ではありますが、不動産小口化商品に慣れた投資家が特に注目するポイントがあります。それは運営会社の経営状態が投資の安全性に影響するか否か、です。このことを「倒産隔離」といいます。

不動産小口化商品の形式として「運営会社が不動産物件にそのまま投資し所有するもの」と「信託受益権化した不動産に投資するもの」がありますが、クラウドファンディングの多くが前者であり、一方で不動産STは後者でなければなりません。不動産物件にそのまま投資するとファンド運営者が不動産登記上の所有者になるため、運営者が倒産すると物件が債権者から差し押さえられたりする可能性があります。一方で、信託受益権化した場合は、登記名義が信託会社になるので営業者が倒産しても物件が差し押さえられることはありません。また、信託会社が受託するということは、物件の安全性について信託会社の厳しい審査を通過したことを意味しており、投資家としてはこの点も判断材料の一つになります。

以上のように、不動産商品と有価証券が融合された不動産STのメリットは、不動産投資としての価格の安定性、有価証券としての換金性、安全性を併せ持つところです。デメリットは、その分、コストがやや高めになること。安全性と透明性を確保するために、定期的に会計監査や鑑定評価を受け、法律家のチェックも不可欠であり、それらのコスト負担が利回り面に影響を及ぼすことになります。これをダメージと捉えるか、安心料・保険料として捉えるかは、投資家自身のリスク・リターンのバランス感覚に委ねられます。

野村證券の「不動産ST(セキュリティ・トークン)」

野村證券の不動産ST(セキュリティ・トークン)は、不動産の証券化によって、個人では難しかった大型の不動産へ小口投資ができる不動産投資サービスです。ブロックチェーン技術を利用しており、分散型台帳上で権利の記録・移転がされている点が従来の不動産ファンドとの大きな違いとなっています。

予定分配利回りは3.0%~4.5%、最低投資額は100万円/1口です。2023年以降は100億円前後の大規模なファンド組成を行うなどの運用実績があり、主なアセットマネージャーとしては、りそな銀行、三井物産デジタル・アセットマネジメント、ケネディクス・インベストメント・パートナーズなどが参画しています。

野村證券の不動産ST(セキュリティ・トークン)に投資するには、野村證券に証券口座を開設し、野村證券オンラインサービスから募集中の銘柄を購入する流れとなります。

三好 美佐子

最新記事 by 三好 美佐子 (全て見る)

- デジタル証券(ST)のメリット・デメリットとは?不動産STとREIT、クラウドファンディングを比較 - 2024年6月2日

- デジタル証券(ST)のいま - 2023年7月10日

- 金融機関のライセンス 〜 投資詐欺やトラブルを避けたい!投資家を守るモノは - 2022年9月9日

- デジタル証券(ST)の現状 - 2022年4月27日

- ブロックチェーンを使った金融商品『デジタル証券(ST)』とは? - 2022年2月25日