一般社団法人カーボンニュートラル機構理事を務め、カーボンニュートラル関連のコンサルティングを行う中島 翔 氏(Twitter : @sweetstrader3 / @fukuokasho12))に解説していただきました。

目次

- サステナビリティ・リンク・ボンドとは

1-1. サステナビリティ・リンク・ボンドの概要

1-2. サステナビリティ・リンク・ボンドが注目される背景

1-3. SDGs債全体の動向 - サステナビリティ・リンク・ボンドの特徴

2-1. SPTsの達成による債券構造の変化

2-2. 資金使途の柔軟性

2-3. 自主的ガイドライン「SLBP」

2-4. 複数の特性を組み合わせた発行が可能 - サステナビリティ・リンク・ボンドの発行スキーム

- サステナビリティ・リンク・ボンドの発行事例

4-1. シチズン時計株式会社

4-2. イオン株式会社

4-3. 株式会社資生堂 - まとめ

近年、世界中で脱炭素社会やSDGs(持続可能な開発目標)の実現に向けた動きが活発になっています。この流れの中で、特に注目を集めているのがSDGs債の増加です。SDGs債、または別名でESG債とも呼ばれるこれらは、環境改善や社会貢献に役立つ事業への資金提供を目的とした債券です。

日本でも、2020年10月26日に政府が「2050年カーボンニュートラル」を目指すと宣言したことを受け、環境や社会への貢献を目的とした債券の発行が増えています。これにより、企業や投資家の間で大きな注目を集めているのです。

そんな中、特に発行数が増えているのが「サステナビリティ・リンク・ボンド」です。この記事では、サステナビリティ・リンク・ボンドにスポットを当て、その概要から詳細な内容、具体的な例まで、わかりやすく解説していきたいと思います。

1. サステナビリティ・リンク・ボンドとは

1-1. サステナビリティ・リンク・ボンドの概要

サステナビリティ・リンク・ボンドは、「持続可能性に連動する債券」と訳され、特定のプロジェクトではなく、サステナビリティ目標に基づいた一般的な資金調達に用いられます。これは、あらかじめ定められたサステナビリティやESGの目標を達成することで、債券の条件が変わる特徴を持ちます。

発行体は、サステナビリティに関する成果の改善に向けて、事前に設定した「重要業績評価指標(KPI)」と「サステナビリティ・パフォーマンス・ターゲット(SPTs)」を達成することにコミットします。この達成状況によって債券の条件が変化し、目標を達成した場合、企業はより低い金利で資金を調達できるメリットがあります。

このように、サステナビリティ・リンク・ボンドは企業が持続可能性の目標に対するコミットメントを強化する一方で、投資家にとっても企業のサステナビリティへの取り組みを評価する機会を提供します。多くの企業がこの種の債券の発行に興味を示しています。

1-2. サステナビリティ・リンク・ボンドが注目される背景

日本でサステナビリティ・リンク・ボンドが注目を集める背景には、国連の「責任投資原則(PRI)」に署名したことが大きなキッカケとなっています。具体的には、2015年9月、世界最大級の年金基金であり日本最大の機関投資家である年金積立金管理運用独立行政法人(GPIF)がPRIに署名したことから、日本の機関投資家間でESG投資への関心が急速に高まりました。

加えて、世界的な動きとして、同年9月に開催された国連持続可能な開発サミットで「持続可能な開発のための2030アジェンダ」とともに「持続可能な開発目標(SDGs)」が採択されました。これにより、サステナビリティへの意識が世界中で一層深まりました。また、その年の12月にフランス・パリで開催された第21回気候変動枠組条約締約国会議(COP21)では「パリ協定」が採択され、これは1997年の「京都議定書」に続くものとして、産業革命前からの世界平均気温上昇を2°C未満に抑えるという野心的な目標を定めました。パリ協定は、1997年のCOP3で採択された「京都議定書」の後継にあたる国際的な枠組みで、産業革命前からの世界平均気温上昇を2°Cより十分低く、できれば1.5°Cに抑えるという目標が掲げられました。

このように、世界中でサステナブルな経済社会の構築に向けた取り組みが加速する中で、SDGs債、特にサステナビリティ・リンク・ボンドの発行が急増しているのです。

1-3. SDGs債全体の動向

SDGs債の発行は、持続可能な開発目標の達成に向けて世界的に重要性を増しています。現在、市場には以下のような主な種類のSDGs債が存在します。

- グリーンボンド

- ソーシャルボンド

- サステナビリティボンド

- サステナビリティ・リンク・ボンド

- トランジョンボンド

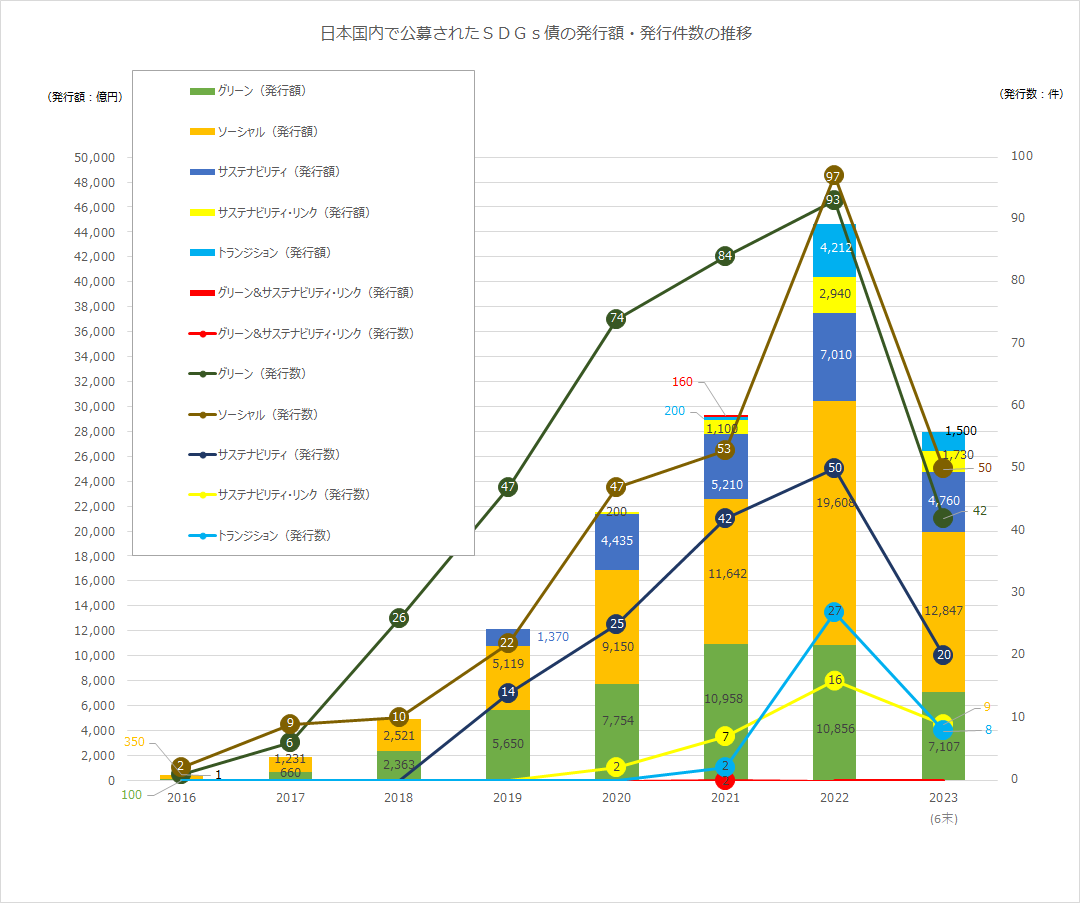

「ブルームバーグ(Bloomberg)」による最新のデータ集計によれば、2023年の始めから9月までにグリーンボンド、サステナビリティボンド、ソーシャルボンド、サステナビリティ・リンク・ボンドの発行件数は、2021年の最高記録を上回る動きを見せています。具体的には、この期間における累計発行件数は2,599件、累計発行額は7299億ドルに達しており、SDGs債の中でも特に発行が活発です。

世界銀行グループ(World Bank Group)がこれらSDGs債の最大の発行体であると報告されています。このグループは、開発目的のための資金調達において世界をリードしています。

日本国内では、日本証券業協会が2023年上半期の発行額を公開しており、その総額は2兆7944億円に達しました。内訳を見ると、グリーンボンドが7107億円(42件)、ソーシャルボンドが1兆2847億円(50件)、サステナビリティボンドが4760億円(20件)、サステナビリティ・リンク・ボンドが1730億円(9件)、そしてトランジションボンドが1500億円(8件)となっています。

これらのデータは、SDGs債が世界的にも日本国内においても年々その発行規模を拡大していることを示しており、今後もこの傾向は続くと予想されます。

2. サステナビリティ・リンク・ボンドの特徴

2-1. SPTsの達成による債券構造の変化

サステナビリティ・リンク・ボンドの最大の特徴は、サステナビリティ・パフォーマンス・ターゲット(SPTs)の達成状況によって、金利条件など債券の構造が変わる可能性がある点です。この構造は、発行体が設定したSPTsを達成するかどうかに応じて、クーポン率の上昇という形でペナルティが課せられることがあります。これにより、発行体にはSPTsの達成を強く推進するインセンティブが与えられます。SPTs達成のための他の条件には、プレミアム支払いや環境団体への寄付などがあり、達成できた場合には期限前償還の選択肢も設けられることがあります。

2-2. 資金使途の柔軟性

グリーンボンドなど他のSDGs債と異なり、サステナビリティ・リンク・ボンドは資金の使途を特定のプロジェクトに限定せず、発行目的に沿ったサステナビリティへの取り組みに広く活用できる点が魅力です。これにより企業は、サステナビリティ目標達成に向けてより柔軟に資金を配分することが可能になります。

2-3. 自主的ガイドライン「SLBP」

サステナビリティ・リンク・ボンドの発行においては、「サステナビリティ・リンク・ボンド原則(SLBP)」という自主的なガイドラインが設けられています。この原則は、市場の信頼性を高め、投資家への情報提供を促進することを目的としており、発行体に対して、KPIの選定、SPTsの設定、債券の特性、報告義務、第三者による検証などに関するガイダンスを提供しています。SLBPは以下の5つの主要な柱で構成されています。

- 重要業績評価指標(KPI)の選定

- サステナビリティ・パフォーマンス・ターゲット(SPTs)の設定

- 債券の特徴

- レポーティング

- 検証

SLBPは、発行体がSPTsの達成に向けた取り組みを明確にし、投資家が適切な投資判断を行えるように支援するために設けられています。このように、サステナビリティ・リンク・ボンドは持続可能な開発目標達成へ向けた新しい金融の形態として注目されています。

2-4. 複数の特性を組み合わせた発行が可能

SDGs債は複数の特性を組み合わせた発行も可能となっています。

一例を挙げるとすると、日本における発行事例として、資金使途を環境関連事業であるグリーンプロジェクトに限定し、その上で野心的なSPTsを設定して債券構造が変化する仕組みのSDGs債が登場しています。

この債券は、「グリーンボンド」と「サステナビリティ・リンク・ボンド」の融合と位置付けられています。

このように、単体ではなく、ほかのSDGs債の特性と組み合わせた発行ができるため、企業の状況やニーズによりマッチした形で資金調達を行うことが可能です。

3. サステナビリティ・リンク・ボンドの発行スキーム

サステナビリティ・リンク・ボンドの発行スキームは、サステナビリティ・リンク・ボンド原則(SLBP)に基づき、5つの重要な要素で構成されています。これらの要素は、発行体がサステナビリティに関する目標を設定し、それを達成するための具体的な計画と評価基準を定める上で不可欠です。

1. 重要業績評価指標(KPI)の選定

発行体は、自社のビジネスに直接関連し、重要かつ戦略的な意義を持つKPIを選定する必要があります。SLBPによれば、KPIは以下の特徴を持つべきです:

- 発行体のビジネス全体に関連し、中核的かつ重要で、戦略的に大きな意義があること。

- 一貫した方法で測定可能であり、定量的なものであること。

- 外部からの検証が可能であること。

- ベンチマーク化が可能であること。

2. サステナビリティ・パフォーマンス・ターゲット(SPTs)の設定

次に、発行体はSPTsを設定し、それを達成するために必要な戦略や情報を開示する必要があります。SPTsは以下のように野心的であるべきです:

- 各KPIについて大幅な改善をもたらし、「従来通りの事業」を超えるものであること。

- 可能な場合、ベンチマークや参照可能な外部指標と比較できること。

- 事前に設けられた発行体の全体的なサステナビリティ・ESG戦略と整合していること。

3. 債券の特徴

サステナビリティ・リンク・ボンドは、特定のトリガー事象が発生した際に債券の財務的・構造的特性に何らかの影響を与えるとされています。利率の変動は典型的な例ですが、他にも多様な変化が考えられます。

4. レポーティング

発行体は以下を含む最新の情報を容易に入手可能な形で開示する必要があります:

- 選択されたKPIの最新のパフォーマンス。

- SPTsの達成状況に基づき、債券の財務的・構造的特性に影響があるかどうか、及びそのタイミング。

5. 検証

発行体は、最低年1回、監査法人や環境コンサルタントなど外部の専門家による独立した外部検証を受けることで、SPTsの達成状況を確認する必要があります。SPTsの達成に関する外部検証は公開情報として開示されるべきです。

4. サステナビリティ・リンク・ボンドの発行事例

4-1. シチズン時計株式会社

世界130ヶ国以上でビジネスを展開するグローバルウォッチブランド「シチズン時計株式会社」は、2023年8月24日、サステナビリティ・リンク・ボンドを9月に初めて発行することを発表しました。

5年債を総額100億円発行するということで、調達した資金は既存社債の償還に充てるということです。

また、サステナ債と連動した環境目標としては、2026年度までに温暖化ガスの排出量(スコープ1とスコープ2)を2018年度比33.6%削減する指標が設定されました。

なお、2027年10月末時点で達成できなかったケースでは、社債発行額の0.1%相当額を環境保全活動をする公益社団法人などに寄付するか、温暖化ガスの排出枠を購入するかをシチズンが決めるとしています。

4-2. イオン株式会社

大手流通グループ「イオングループ」を統括する純粋持株会社「イオン株式会社」は、2023年7月14日、サステナビリティ・リンク・ボンドを8月に発行することを発表しました。

発行額は500億円、年限は5年債、10年債の2種類となっており、イオン本体としては初の発行だということです。

イオンには、2030年までに国内の店舗で使う電力の50%を再生可能エネルギーに切り替える目標があるほか、同じく2030年までに使い捨てのプラスチックの使用量を2018年比で半減する方針や、2025年までに食品廃棄物を15年の半分に減らす目標も定めています。

なお、それぞれの目標が未達になったケースでは、10年債は発行額の0.1%相当額、5年債は0.2%相当額を環境活動する公益財団法人や国際機関、地方自治体などに寄付するということです。

4-3. 株式会社資生堂

化粧品の国内シェア第1位を誇る「株式会社資生堂」は、2022年12月8日、同社初となるサステナビリティ・リンク・ボンドを発行しました。

年限5年で利率は年0.450%、発行総額は200億円で、調達資金は借入金の返済に充てるということです。

また、2026年までに温暖化ガスの排出枠購入を含むカーボンニュートラルを達成することと、同じく2026年1月1日までに国内資生堂グループの女性管理職比率を40%に引き上げることを目標として設定しており、いずれも未達成のケースでは、償還までに社債発行額の0.1%相当額を、環境保全活動、ジェンダー平等などを目的とする公益社団法人などに寄付するということです。

なお、いずれかが未達成のケースでは、社債発行額の0.05%相当額を寄付するとしています。

5. まとめ

今回紹介したサステナビリティ・リンク・ボンドは、あらかじめ具体的な数値目標を設定する仕様となっているため、発行側が達成に向けた取り組みを行いやすいだけでなく、投資家側としても、透明性が高いという点でメリットがあります。

こうしたSDGs債は、金融の力によって、企業が環境問題や社会問題に取り組む重要なキッカケを提示しており、すでに日本国内でもさまざまな企業が発行を発表しています。

また、これまでのような財務諸表中心の借入だけでなく、環境問題に対する取り組みも評価対象となるため、社債を発行しない中小企業の参入も増えていくことが期待されます。

中島 翔

最新記事 by 中島 翔 (全て見る)

- ユニクロ運営会社に見るサステナビリティ経営|ファーストリテイリングの環境・社会貢献策を解説 - 2024年11月29日

- 急成長するDePIN、ソーラーファーム×ブロックチェーン 「Glow」が描く持続可能なエネルギーの未来 - 2024年11月27日

- ユニリーバのサステナビリティ戦略 – ブロックチェーンで実現する環境保護とトレーサビリティ - 2024年11月27日

- 脱炭素に向けた補助金制度ー東京都・大阪府・千葉県の事例 - 2024年10月22日

- 韓国のカーボンニュートラル政策を解説 2050年に向けた取り組みとは? - 2024年10月7日