ブロックチェーン技術の普及・発展に取り組む一般社団法人日本ブロックチェーン協会(JBA)は3月23日、毎月恒例となる定例会をオンライン開催した。今回は「シンセティックCBDC~民間デジタル通貨とCBDCの連携」をテーマに、カンボジア国立銀行(NBC)と共同で中央銀行デジタル通貨 (CBDC) を開発し、世界に先駆けてCBDCを正式運用するソラミツ株式会社の代表取締役社長 宮沢和正氏が登壇し、民間デジタル通貨とCBDCの連携について解説した。

カンボジア中央銀行とCBDCを共同開発・正式運用をするソラミツ

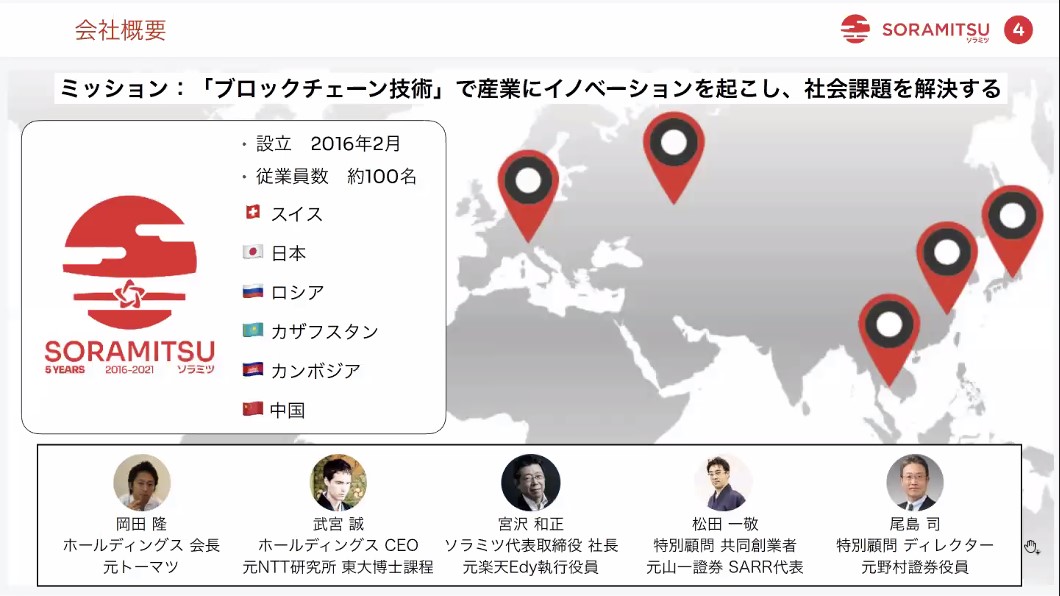

ソラミツCOOの宮沢氏は、東京工業大学特任教授でブロックチェーン国際標準化の日本代表委員ほか政府関連の委員も多数務める業界第一人者である。最初に宮沢氏は、ソラミツの現在の取り組みについて紹介する。

2016年2月に日本で設立されたソラミツは、5年で従業員数約100名、現在はスイスにホールディングカンパニーを持つ世界6カ国にて展開するブロックチェーン企業となる。

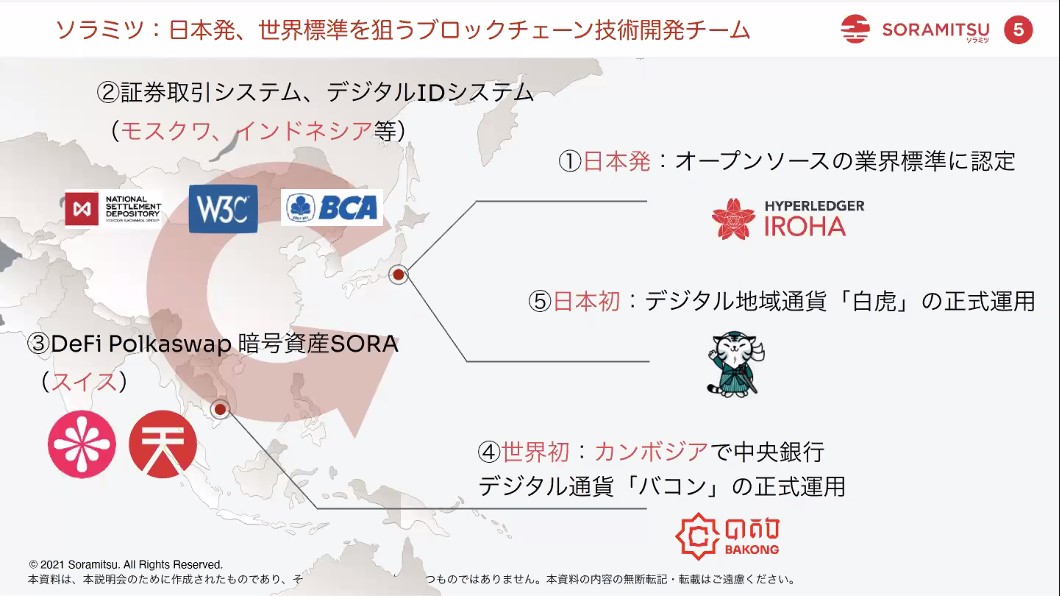

ソラミツは、日本発のブロックチェーン基盤「Hyperledger Iroha 1.0」を開発した。その技術を活用し、モスクワでは証券取引システム、インドネシアではデジタルIDシステム、スイスではDeFi(分散型金融)事業を開始している。

また、カンボジアの中央銀行にあたるカンボジア国立銀行(NBC)と共同で、Hyperledger Irohaによる中央銀行デジタル通貨(CBDC)「BAKONG(バコン)」を開発し、世界に先駆け昨年10月よりCBDCの正式運用を開始している。さらにその技術を持って、日本ではデジタル地域通貨を展開する。

ベースの技術となるHyperledger Irohaは、非営利団体The Linux Foundationが運営するクロスインダストリー(異業種連携)共同開発プロジェクトHyperledgerにて採択されたオープンソースのブロックチェーン基盤。HyperledgerプロジェクトにおいてHyperledger Irohaは、全世界260社から標準候補としてIBM、IntelのHyperledger Fabricなどに続いてバージョン1.0のリリースに到達した4番目のブロックチェーンプロジェクトとなる。

オープンソースのHyperledger Irohaは、技術の継続提供が保証されている。仮にソラミツが消滅したとしても世界中のエンジニアが継続して開発が行うことができる環境にある。また、Hyperledger Irohaは海外のデジタル通貨や他のブロックチェーンとの相互接続が行われているという。

さらにソラミツは、このHyperledger Irohaを商用ベースに展開できる各種開発・運用ツール、API、アプリケーションおよび教育研修からコンサルティングまでトータルでサポートをする環境「UNKAI/雲海」を商品提供していく予定という。

カンボジア中銀デジタル通貨

1,600万人の国民が使用開始しているバコンは、口座番号ではなく電話番号で送金が可能、またQRコードにて店舗支払いができる。現在、18の金融機関が参加し、さらに24の金融機関が参加準備中であるという。金融機関のみならず、モバイル送金・決済サービス事業者のWingやtrue moneyもバコンの間接発行者として参加している。

2021年1月からは、オンラインにて完結する本人確認(eKYC)に対応し、近くに銀行の支店がない場合でも、非対面による口座開設が迅速に行うことができるようになったという。同eKYCは、自身をスマートフォンで動画撮影するほか免許証等をカメラで撮影し、文字認識による情報の自動入力、また免許証等との顔の一致度を計算する。

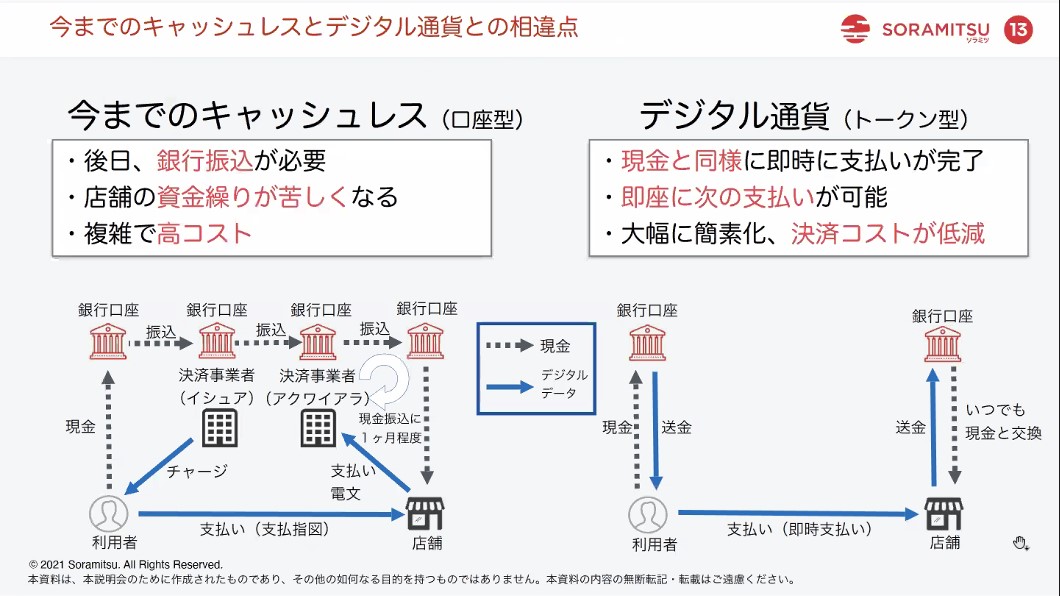

今までのキャッシュレスとデジタル通貨との違い

今までのキャッシュレスの仕組みでは、後日、銀行振込が必要になるが、振込に時間がかかるため、店舗に現金が入金されるのが遅く店舗によっては資金繰りが苦しくなることもあった。また仕組みが複雑で、コストもかかっていた。

一方、デジタル通貨は現金と同様に即時に支払いが完了し、即時に次の支払いに利用可能になる。その仕組みは簡素化され、決済コストも大幅に低減する。

これらを台帳の持ち方で比較すると、現在の日本の金融システムでは複数の台帳を持っており、中央銀行を頂点に銀行や決済時業者等の仲介機関がそれぞれが台帳を持ち、つじつまを合わせながら(クリアリング)決済を行っていくため、中央集権的なピラミッド型の非常に複雑な構造になっている。

それに対してブロックチェーンなどの分散型の共有台帳は、(実際はノードごとにコピーされた台帳は複数あるが)理論的な台帳は一つになるので、すべての参加者が一つの台帳を参照し書き換えることで、台帳間のクリアリングは基本的に不要となる。そのため仕組みは、中央銀行も他の銀行や決済事業者あるいは利用者や企業も分散型でフラットな構造になる。

バコンを設計するにあたっての課題

CBDCを設計するにあたりブロックチェーン技術を採用することで、システムの可用性やガバナンス等の強靱性を確保することができ、なりすまし防止、二重取引防止、偽造防止等の安全性や、前述の共通台帳によるファイナリティ、転々流通、コスト低減等の即時性も実現することができた。

逆にブロックチェーンを採用することで、いくつかの課題もあるという。一つは拡張性の問題。ブロックチェーン特有の処理能力の低さを課題とした。処理能力の向上については注力して開発を進めてきたが、1種類のブロックチェーンでは限界があり、今後は2層構造にするなどスケーラビリティについてはこれからの課題であるとした。

また、消費者の保護についても課題があったという。例えば、ビットコイン等では秘密鍵をなくすと二度と自分のウォレット(口座)にアクセスできなくなるが、秘密鍵をなくしても自分のウォレットにアクセスできる仕組みを作ったり、またコールドウォレット等でセキュリティを保つ工夫を行うなどしたりして消費者保護対策をしている。

プライバシーの観点においては、すべての取引が見えてしまうことにはプライバシーが保てないため、必要な人のみが必要な情報にアクセスできる機能を搭載し、また匿名性とマネーローンダリングおよびテロ資金供与対策(AML/CFT)の両立を実現しているという。

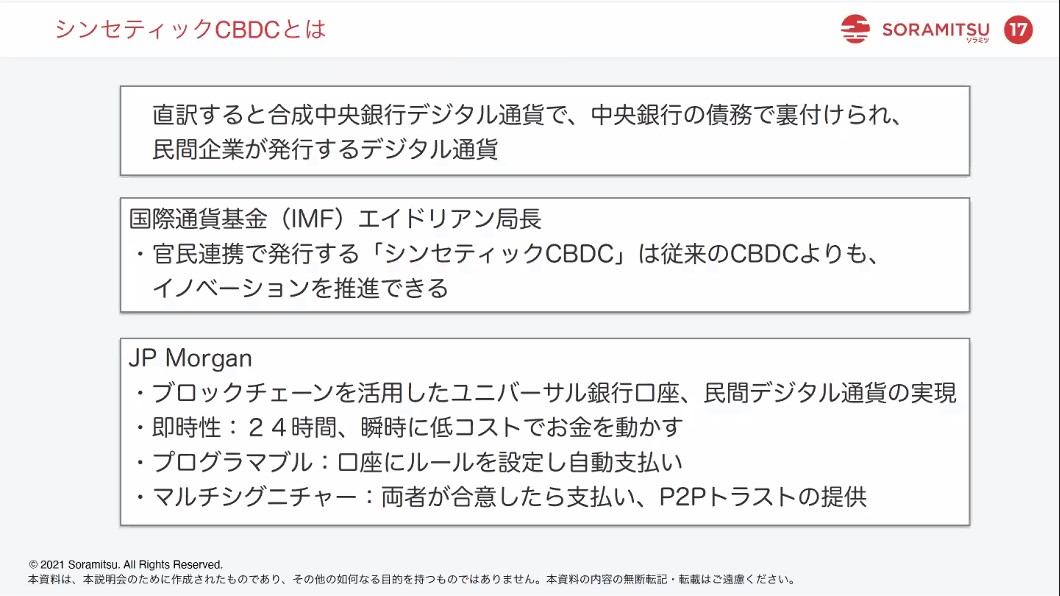

シンセティックCBDCとは

シンセティックCBDCとは、直訳すると合成中央銀行デジタル通貨ということになるが、具体的には中央銀行の債務で裏付けられ、民間銀行(企業)が発行するデジタル通貨を指すと宮沢氏は解説する。

官民連携で発行するシンセティックCBDCは、従来のCBDCよりもイノベーションを推進できるのではないかという国際通貨基金(IMF)のトビアス・エイドリアン局長の発言についても、宮沢氏は紹介する。

また、JPモルガンがブロックチェーンを活用したユニバーサル銀行口座や民間デジタル通貨を実現し、これによって民間の金融機関のネットワークを構築している例を紹介した。

JPモルガンは、その特徴として、即時性、24時間いつでも瞬時にお金の移動が低コストで可能であること。また、自動支払いのルールを設定できるプログラマブルな口座の実現や、両者が合意することで支払いが可能になるマルチシグネチャーなP2Pトラストの提供も可能になることなどを挙げているという。

CBDCについては、宮沢氏も参加した2020年7月に日本銀行が主催した「デジタル通貨分科会」においても、民間デジタル通貨や決済とCBDCとの両立・連携が前提であることが議論されたという。

CBDCの課題と解決案

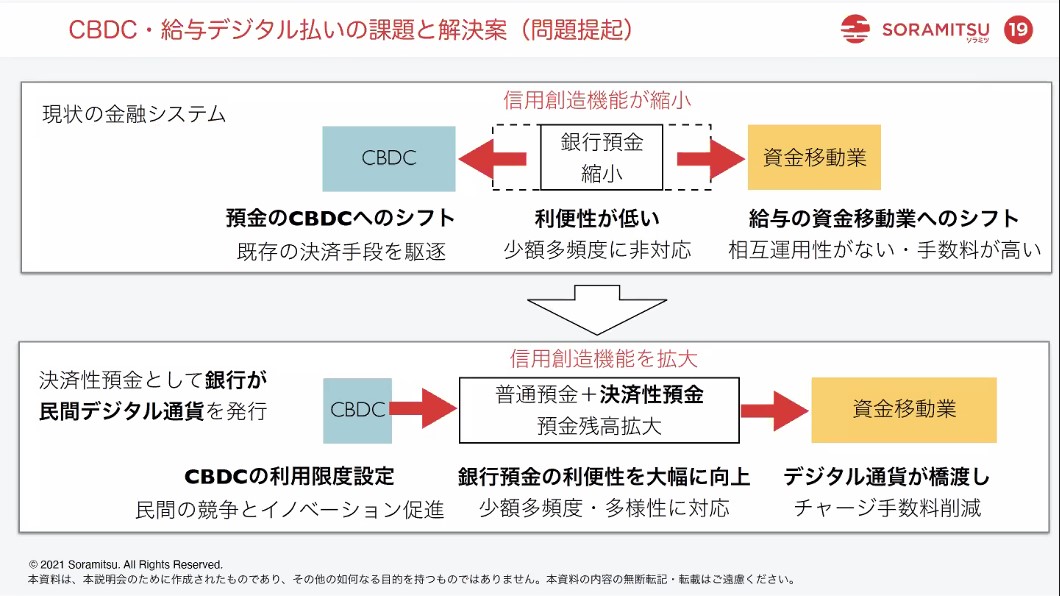

しかし、そのようなCBDCにも課題はあると宮沢氏は述べた。

仮に理想的なCBDCができると、銀行預金よりも便利かつ安全ではないかいうことになり、銀行預金からCBDCへのシフトが急激に起こる可能性があり、銀行預金縮小へとつながることを懸念する学者も少なくないそうだ。

また、政府は2021年の春に「給与のデジタル払い(デジタルペイロール)」を解禁する方針を発表した。これまでの法律では、給与は必ず法定通貨で支払わなければならなかったが、デジタルペイロールが解禁されると、企業は銀行口座を介さず、スマートフォンの決済アプリや電子マネーへ直接チャージする方法で給与支払いが可能になる。キャッシュレス化が進むことで、給与は銀行預金ではなく直接資金移動業者のほうに移動することになる可能性もあると見られている。

残念ながら、理想のCBDCやデジタル通貨に比べると今の銀行預金は利便性が低く、このままでは上記の二つの理由から銀行預金は確実に縮小し、大事な信用創造機能までが縮小してしまうリスクがあり、そうなると地域の経済にも大きな打撃を与えてしまうことにつながり兼ねないというのだ。

CBDCを推進していく上では、これらの問題を阻止しなければならないと宮沢氏はいう。一つの案としては、まず銀行が決済性預金としての民間デジタル通貨を発行するのはいかがかと、問題提起していきたいと力説する。

CBDCは、ある程度の利用限度額を設定することで民間デジタル通貨の利用を促していき、民間の競争とイノベーションを促進していく。資金移動業についても、民間のデジタル通貨が橋渡しとなることで、チャージ手数料削減などの総合運用性を実現させることが可能という。そして銀行預金は利便性を大幅に向上させるためにも、少額多頻度・多様性に対応できる(民間で共通性のある)プラットフォームが必要であると宮沢氏は問題提起についてまとめた。銀行預金は、普通預金+決済性預金となることで預金残高を拡大させて、今後も信用創造機能を拡大させることができると考えているという。

シンセティックCBDC詳細

宮沢氏は、さらにシンセティックCBDCについて詳しく解説する。

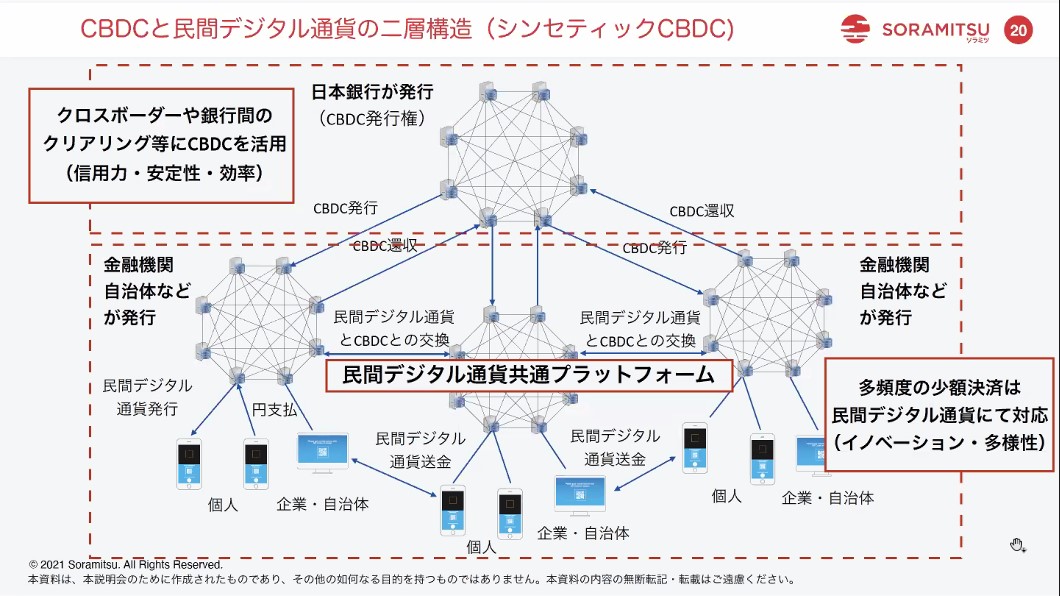

日本銀行が将来発行するであろうCBDCの役割は、日銀の信用力や安定性等を考慮したクロスボーダー決済や銀行間のクリアリング等にCBDCを活用するのが望ましいのではないかと宮沢氏は述べながらも、現時点では、現行のRTGS(即時グロス決済)の仕組みでもじゅうぶんであるという見方もあるとした。

一方、日銀が発行するCBDCのもとで民間はデジタル通貨で何をするのか? 宮沢氏は人々や企業の間で行われるリテール決済を中心に行うための民間デジタル通貨共通プラットフォームを提案したいという。

ここで、すでにその開発を手がけるDigital Platformer株式会社の構想を紹介する。Digital Platformerは、ソラミツ他が共同出資のもと2020年4月に設立された新会社で、2021年4月より、全国の金融機関や自治体が、相互運用性のあるデジタル通貨・デジタルIDを発行するための共通プラットフォームLITAを稼働予定という。

また、Digital Platformerは東海東京フィナンシャル・ホールディングス株式会社とも業務提携を行っており、東海東京フィナンシャル・ホールディングスが構築するグレートプラットフォームのベースとなる有力地方銀行や大手事業会社などのアライアンス先にLITAプラットフォームを提供していくなど、全国展開に取り組んでいく。

LITAプラットフォームは、給与のデジタル払い(デジタルペイロール)にも対応するが、プラットフォームのベースには、カンボジア中銀デジタル通貨のバコンや会津若松市のデジタル通貨に採用されたソラミツのブロックチェーン技術が活用されているという。

Digital PlatformerはLITAプラットフォームを展開しながら、短期的には全国地方自治体向けにプレミアム付きデジタル地域振興券を発行するサービスを実現していく。従来の紙の地域振興券をデジタル化し、より利便性を高める狙いだ。中長期的な計画では、地域の銀行や企業向けに、地域デジタル通貨の発行やデジタルIDの仕組みを導入し、デジタル通貨による給与支払いや経費精算や個人データの活用やSTO(セキュリティ・トークン・オファリング)による企業等の資金調達に利用し、最終的にはデジタル通貨による企業間決済にまで応用範囲を拡げていく事業戦略を掲げている。

デジタル地域通貨の特徴

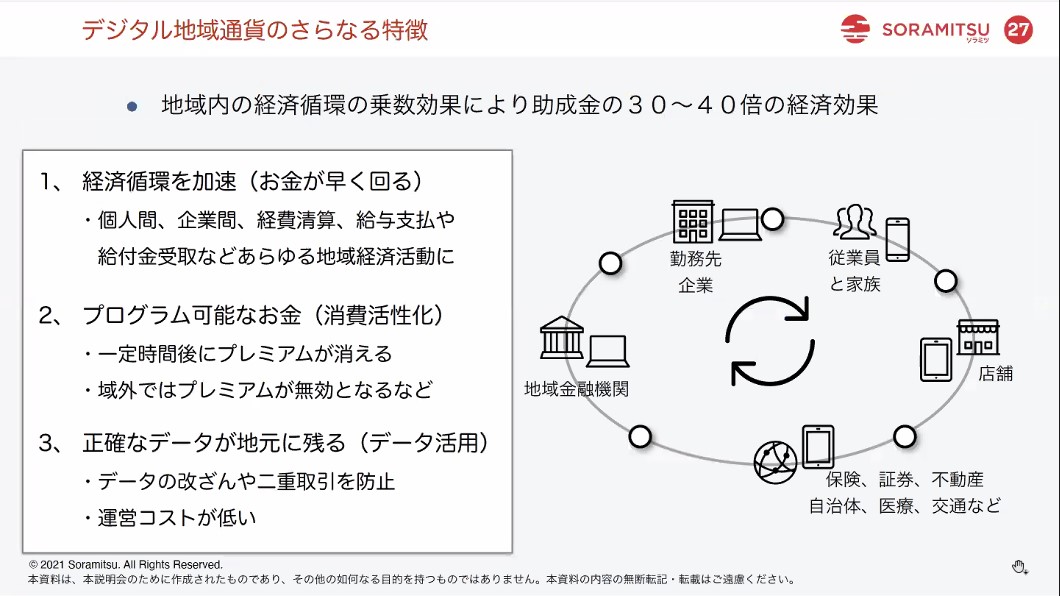

デジタル地域通貨が普及すると、地域内の経済循環の乗数効果により助成金の30~40倍の経済効果があるというデータがあると宮沢氏は語る。従来のキャッシュレス決済はお店と利用者間での流通に限られていたが、デジタル地域通貨は企業間あるいは従業員とその家族など様々な場面で転々流通されるため乗数効果が働き、経済循環を加速するという(お金が早く回る)。

デジタル地域通貨はプログラム可能なお金であることも大きな特徴である。例えばプレミアムの部分にプログラムを使うと、一定時間後にプレミアムが消えるということも可能になる。1万円で1万2000円分のデジタル地域通貨が購入できるが、1ヵ月後はプレミアムの2000円分の効果が消えるということも自動設定ができるため、消費者はそれにより早く消費をしようという消費の活性化にもつながるという。

また、ブロックチェーンのため他のデジタル地域通貨と接続することも可能だが、プレミアムは当該地域では有効だが地域外では無効になるといった、相互運用性を確保しながら、囲い込み効果を出すことができる。

これらによって、様々な正確なデータが地元に残り、活用することが可能になる。ブロックチェーンにより、データの改ざんや二重取引を防止し、さらには運営コストが低いといったデジタル地域通貨のメリットが利用可能という。

分散型IDについて

宮沢氏は、ブロックチェーンに関する官民推進会合が目指すデジタルID(分散型ID)についても解説を行った。

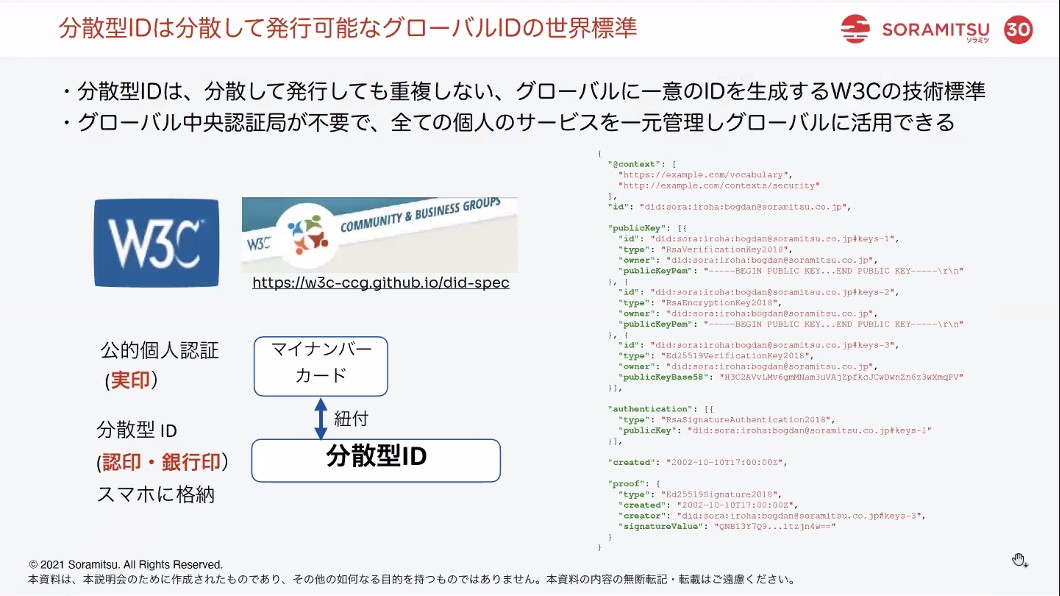

分散型IDは、分散して発行しても重複しないW3Cが制定したグローバルIDの世界技術標準。中央認証局が不要で、すべての個人のサービスを一元管理しグローバルに活用できるIDとなる。マイナンバーカードとの比較では、マイナンバーカードは公的個人認証のいうなれば実印のようなもので、分散型IDはスマートフォンに格納できる銀行印や認印のようなものであるという。

政府が推進するマイナンバーカードの普及促進に合わせて、マイナンバーカードと分散型IDを紐付ける技術の開発も進んでいる。スマートフォンでマイナンバーカードの本人確認情報を読み取り分散型IDと紐付けることで、簡単だけど高精度な本人認証が可能になるり、地域に関わるあらゆる登録や認証を分散型ID一つで可能になるという。さらには、共通化された分散型IDとデジタル地域通貨を紐付けることで、付加価値サービスの連動の可能性も広がっていくと宮沢氏は語る。

デジタル通貨の第四の機能と法人決済への応用

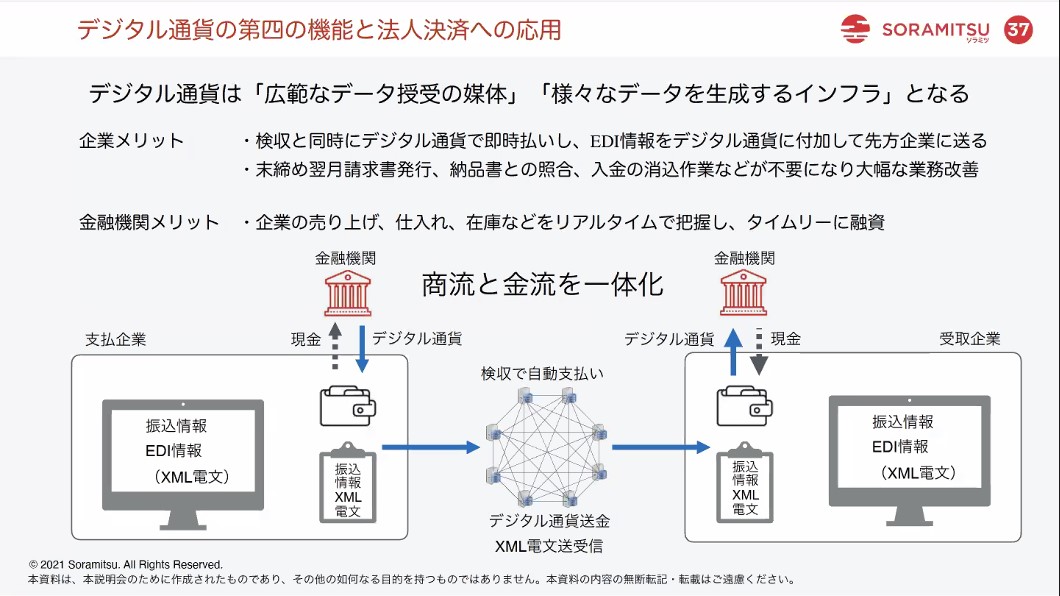

通貨には「価値の保存機能」「交換機能(決済機能)」「価値の尺度機能」の三つの機能があるが、デジタル通貨にはそれに加えて第四の機能「広範なデータ授受の媒体」があると宮沢氏はいう。

デジタル通貨は広範なデータ授受の媒体として、様々なデータを生成するインフラになる。

実際にソラミツが開発するデジタル通貨はXML電文を埋め込むことができるが、そこに請求書や納品書等の情報を埋め込むことで、デジタル通貨を受け取る側はXML電文の中身を見ることで何のためにお金を受け取ったかわかり、それにより商流と金流を一体化できるという。多くの企業は月末締めの請求書発行、支払いは翌月以降となり、納品書との照合や入金の消込作業などに多大なる工数がかかっている状況だが、法人決済におけるデジタル通貨支払いでは手数料も安く即時都度払いが可能になり、入金の消込作業等の自動化も可能になることから、デジタル通貨の第四の機能により財務・経理も効率化できる企業メリットがある。

また、デジタル通貨による企業の財務・経理の効率化は、金融機関にもメリットがある。デジタル通貨での即時払いは、企業の売り上げや仕入れ、在庫などをリアルタイムで把握できるようになることから、金融機関もタイムリーに融資が可能になるといわれている。

さらに、デジタル通貨にクラウド会計や電子契約サービス等様々なサービスを組み合わせ、企業の各業務フローをブロックチェーンでつなげることで、データの一元管理、人的なミスをなくした監査性の強化が可能になり、企業のDX(デジタルトランスフォーメーション)化の推進、改善まで考えられるという。

インターオペラビリティ、Web3.0の世界

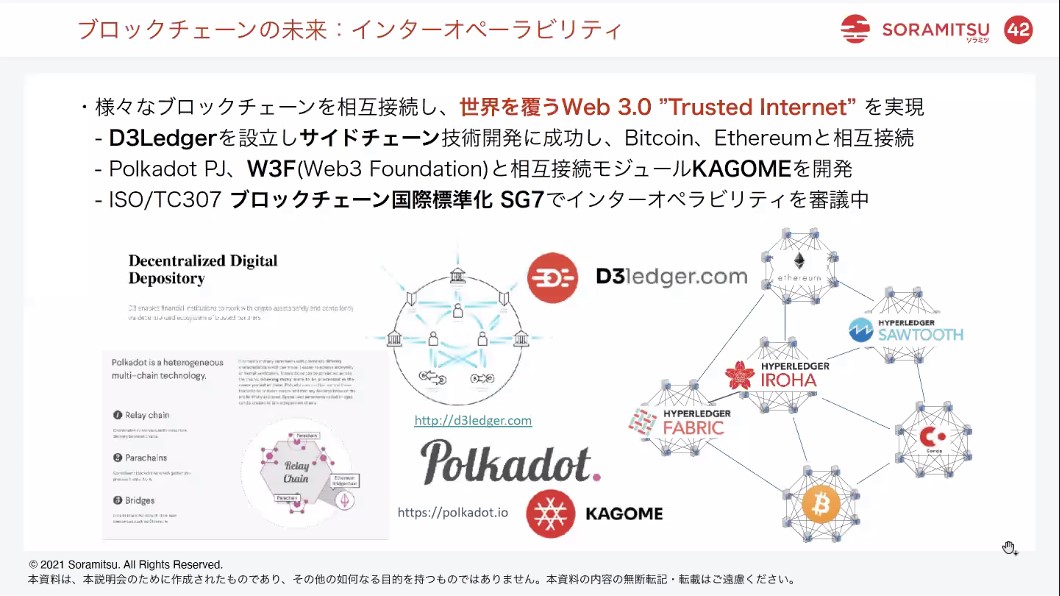

最後に宮沢氏は、フロックチェーンの未来として、様々なブロックチェーンが相互接続されるインターオペラビリティ(相互性運用)の世界、Web3.0について簡単に紹介した。

ソラミツは、Web3.0の世界の実現に向けてD3Ledgerを設立し、サイドチェーンに関する技術開発を進め、すでにビットコインとイーサリアムとの相互接続に成功しているという。

Web3.0を簡単に説明するとWeb1.0は読むことができるWeb、Web2.0は読み書きすることができるWeb、Web3.0は読み書きできるWebに新たにブロックチェーン技術などを活用しトラスト(信用)をオンライン上で構築していくWebとなる。

ソラミツは、Web3 Foundation(Web3財団)が展開する異なるブロックチェーンをつなげるためのプロトコルPolkadot(ポルカドット)プロジェクトのパートナーとなり、Web3財団と共同で相互接続モジュールKAGOMEを開発したという。

また、ISO/TC307(ISO/TC307 ブロックチェーンと電子分散台帳技術に係る専門委員会)のブロックチェーン国際標準化 SG7(ブロックチェーンと電子分散型台帳技術の相互運用性のワーキンググループ)におけるインターオペラビリティの審議にも参加している。

Polkadotとは

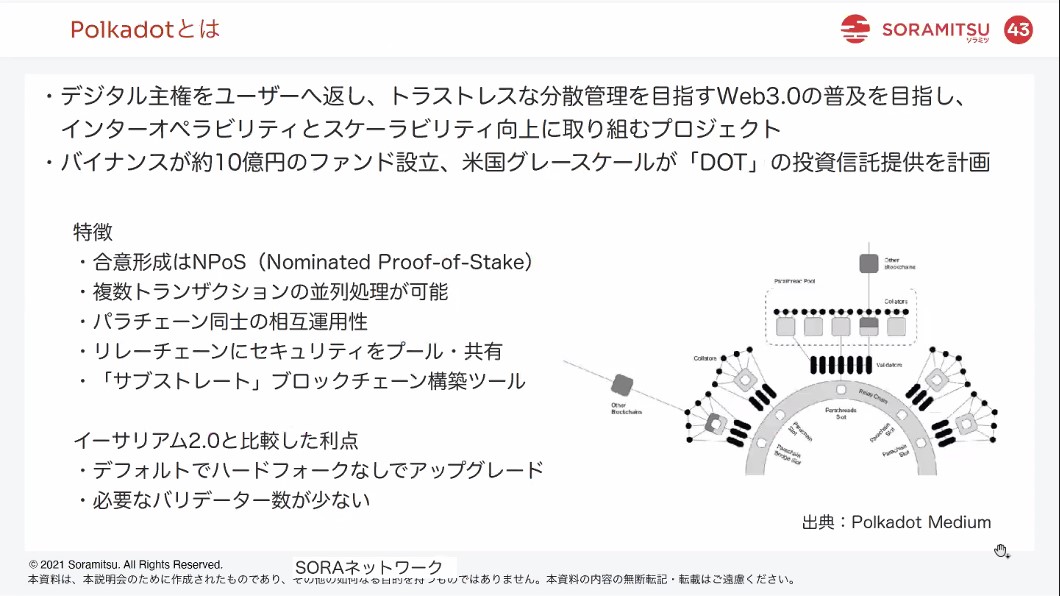

宮沢氏の解説によるとPolkadotは、デジタル主権をユーザーへ返しトラストレスな分散管理を目標とするWeb3.0の普及を目指し、インターオペラビリティとスケーラビリティ向上に取り組むプロジェクトという。Web3.0の実現には欠かせない技術の一つとされている。Polkadotに関しては、暗号資産(仮想通貨)取引所大手Binanceが組成したファンドBinance Labsが約10億円のファンドを設立したり米国大手投資企業グレースケールが投資信託を計画したりなど、非常に注目されている。

Polkadotは、コンセンサスアルゴリズムにNPoS(Nominated Proof of Stake)を採用する。簡単にいうとValidator、Nominator、Collator、Fishermanと呼ばれるエコシステムを支える役割があり、(実際には複雑だが)Nominatorによってノミネートされた誠意あるValidatorによって合意形成が行われる。PoW(Proof of Work)のような電力消費はない。

複数トランザクションの並列処理が可能なため、Bitcoinのようなスケーラビリティ問題は解消されるという。Polkadotに接続することが可能なParachains(パラチェーン)は相互運用性も確保されている。また、Polkadotは異なるブロックチェーンをつなげるために、Reley chain(リレーチェーン)、Parachains、Bridges(ブリッジ)という要素を組み合わせて、合意形成が異なるブロックチェーンも、互いに通信できるインターチェーンコミュニケーションを可能にし、またセキュリティの仕組みを共有できる。

こうした要素に加えて、すでにエンジニア向けに、Polkadotの安全性や互換性を保ちながら自由にブロックチェーンを開発できるソフトウェア「Substrate」も用意されているほか、ハードフォークなしにアップグレードができるのも大きな特徴となる。

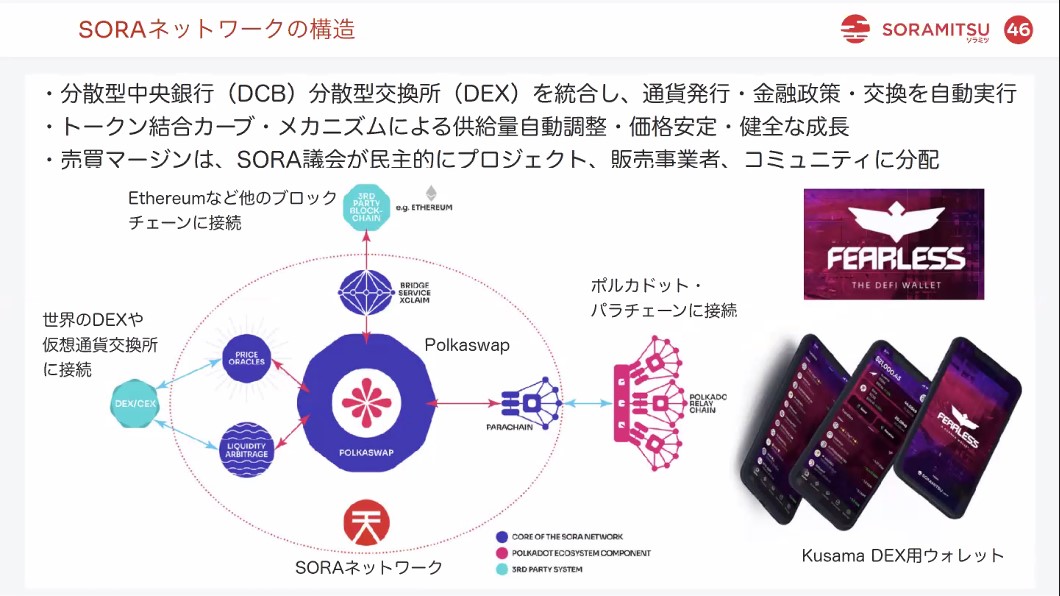

ソラミツが目指すDeFi、SORAネットワーク

これらPolkadotの相互運用技術を活用し、ソラミツはグローバルな分散型中央銀行(DCB)を目指し開発を進めていると宮沢氏はいう。

DCBは、一つのエコシステムを作り、コミュニティの参加者や企業が様々なプロジェクトを進めながらコミュニティ全体に価値をもたらし、社会課題を解決するような革新的で創造的なプロジェクトを発掘し、そこに資金提供していく。このエコシステムをソラミツではSORAネットワークと呼んでいるという。

SORAネットワークは、スイスにてユーティリティトークンの発行ライセンスを取得し、2019年10月からSora(XOR)トークンを発行している。現在(2021年3月)までに、シンガポールのバイオテック企業やロシア・スイス等のデジタル証券保管振替事業者、ラトビアの国際送金サービス事業、ワイナリー、ホテルなど、世界中から八つのプロジェクトが参加している。このコミュニティの参加者は、Soraアプリケーションを利用し、これらのプロジェクトに賛同する場合には投票できる仕組みになっている。

実は、SORAネットワークはPolkaswapという仕組みに大幅にアップデートする計画があるという。Polkaswapは、分散型中央銀行(DCB)や分散型交換所(DEX)の機能を統合し、エコシステム内で通貨発行や金融政策を行い、交換を自動実行することができるようになる。ローンチを2021年4月に控えているそうだ。ちなみにPolkadotに接続できるエコシステムは数が100までと決められており、Polkaswapの接続は日本の企業で初めてPolkadotに接続をはたしたStake TechnologiesのPlasm Networkに続く企業になる予定と宮沢氏は語る。

ちなみにPolkaswapの金融政策とは、いわゆるBitcoinやEthereum等の主要暗号資産は価格が乱高下し使いづらい面があるが、Polkaswapはトークン結合カーブ・メカニズムという経済理論を使った仕組みを経済学者と共に開発したもので、トークンの供給量を自動調整し、価格の安定と健全な成長を行うアルゴリズムを導入している。また、トークンにはスプレッドがあるため売買マージンが発生する。マージンはコミュニティのプロジェクトや販売事業者に配布することになるが、その場合はSORA議会という組織が民主的に投票によって分配する仕組みになっているという。

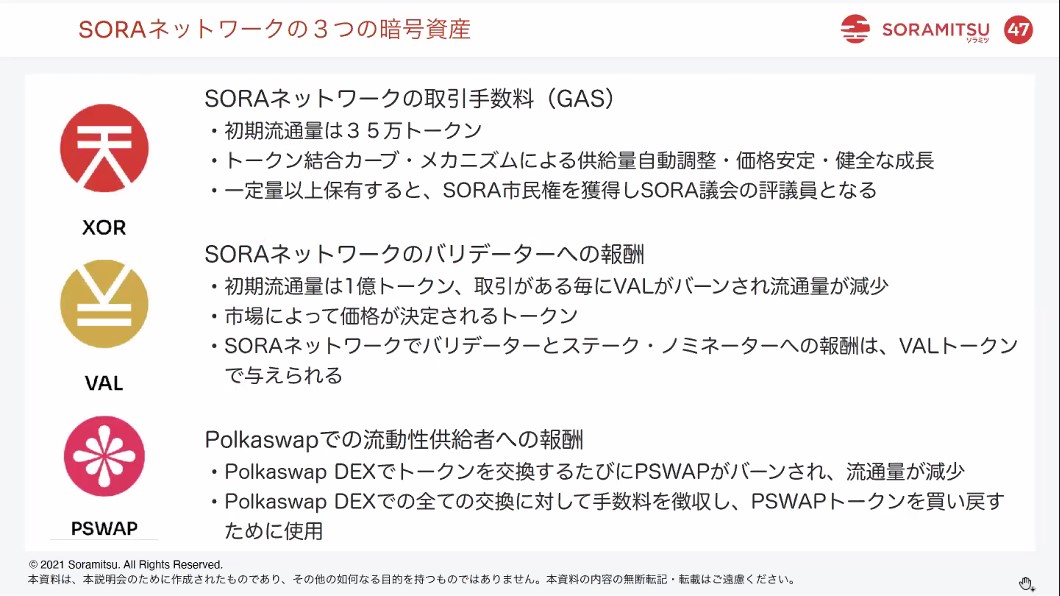

SORAネットワークで流通する暗号資産は現在、Sora(XOR)、VAL、PSWAPの3種類。それぞれ、異なる役割があるという。

Sora(XOR)は、トークン統合カーブ・メカニズムによる価格が安定したトークン。一定量以上を保有することで、SORAコミュニティの市民権を獲得し議決権を得ることができる。

VALは、SORAネットワークのバリデーターへの報酬に使用されるトークン。市場によって価値が上下する。SORAネットワークのNPoSを支えるトークンとなる。

PSWAPは、Polkaswapでの流動性供給者への報酬として使用される。

SORAネットワークは、この三つのトークンを活用しながら経済モデルを回している。ちなみにSora(XOR)は、時価総額約200億円、市場ランキングでは178位のトークンとなる。その価格は現在、Bitcoinの値上がりの影響を受けて上昇傾向にあるが、Polkaswapのローンチにより、価格は安定するだろうと宮沢氏は今後の展望を語り、すべての解説を終了した。

カンボジア中央銀行とデジタル通貨(CBDC)を共同開発し正式運用を経験するソラミツだからこそわかるCBDCのあるべき姿、ブロックチェーンの未来を感じ取ることができたのではないか。