イスラエル発の保険会社Lemonade社は、2022年3月に気候変動の影響を深刻に受けるケニアの農家への保険サービスの提供を開始しました。このサービスは、衛星から取得した気象データを基に作成された農業保険で、アフリカの豪雨や干ばつといった急激な気象変化を元に、作物被害と投入資材(例えば、肥料や種)の費用を補償します。

この記事では、ブロックチェーンを活用した保険サービスの特性や詳細について、そして農業とブロックチェーン技術の相互作用について深掘りします。

目次

- 発展途上国の自給自足農家を対象とした農業保険

1-1. 農家へ提供されるサービス

1-2. 農業保険加入のメリット - アフリカの主に小規模農家における農業保険の課題

2-1. アフリカの小規模農家の保険加入率が低い原因 - 新たなテクノロジーを活用した農業保険サービス

- 農業におけるブロックチェーンの活用法と事例

4-1. 松原米穀の北海道産米輸出にSBIのトレーサビリティ活用

4-2. 仲介業者を最小限に抑えて手数料を減らし農家の収入増加に貢献

4-3. コーヒー豆のサプライチェーン・マネジメントにブロックチェーン導入 - まとめ

①発展途上国の自給自足農家を対象とした農業保険

Lemonade社が設立した非営利団体、Lemonade Foundationは、2022年3月22日から自然災害による作物損害とそれに伴う経済的損失を経験したケニアを含む発展途上国の農家に対し、農業保険サービスの提供を始めました。

Lemonade社が設立した非営利団体、Lemonade Foundationは、2022年3月22日から自然災害による作物損害とそれに伴う経済的損失を経験したケニアを含む発展途上国の農家に対し、農業保険サービスの提供を始めました。

保険受取人は、Lemonade Crypto Climate Coalitionのスマートコントラクトを通じて迅速に支払いを受け取ることができます。これにより、通常数か月も必要な請求書の提出や人間による検証などの複雑なプロセスが不要になり、迅速な給付が可能となると言われています。

「Lemonade Crypto Climate Coalition」はパラメトリック手法を活用した作物保護を目指し、スマートコントラクトプラットフォームの「アバランチ(AVAX)」や分散型オラクルの「チェーンリンク(LINK)」、そして分散型保険プロトコルのオープンソースである「Etherisc」などが創設メンバーとして参加しています。このプロジェクトは2022年3月に始まり、2023年4月時点で7000人以上の農家が保険に加入しています。

1-1.農家へ提供されるサービス

天災による作物の被害があった場合、保険が適用されます。さらに、農家がこのプログラムに登録すると、栽培シーズンが終了した際には地域の収穫量データがスマートコントラクト経由でアプリに送信されます。天候による作物の収穫不足が発生した場合、スマートフォンを使って即座に支払いが受け取れるという仕組みとなっています。

1-2.農業保険加入のメリット

日本ではJA共済などが農業生産者向けに農業保険を提供しています。農業保険は、天災や異常気象など何らかの理由で作物が育たず、予想される収益が得られなくなった場合に備えるための保険です。

農業保険の利点として、短期的な視点からは、種子や肥料の購入費用をカバーすることで、天災などによる作物被害が発生した場合でも、これらの購入費用の返済負担を軽減することができます。長期的な視点からは、農業保険が存在することで、新しい農業技術の導入に対する心理的な障壁を減らし、生産性を向上させることが期待できます。保険があるというバックアップがあれば、小規模農家も不作による経済的な損失を恐れることなく、高品質な種子や新しい農業資材を試すことができ、その結果、収穫量の向上につながる可能性があります。

ただし、注意点としては、天災による被害が発生しない限り、保険金は受け取れないこと、そして保険料を継続的に支払う必要があることです。また、保険は一般的に積立型ではないため、貯金とは異なる性質を持つことを理解しておくことも重要です。

②アフリカの主に小規模農家における農業保険の課題

農業保険は天災リスクを軽減する目的で設計されており、自然環境と密接に関わる生産者や農家にとって非常に重要な保険と言えます。アフリカ諸国のGDPの約23%は農業が占めており、2020年のデータによるとアフリカ全体の雇用の約43.8%が農業分野に該当します。このような状況において、農業保険のようなリスクマネジメントは不可欠となりますが、アフリカや他の発展途上国では、小規模農家の保険加入率の低さが問題となっています。

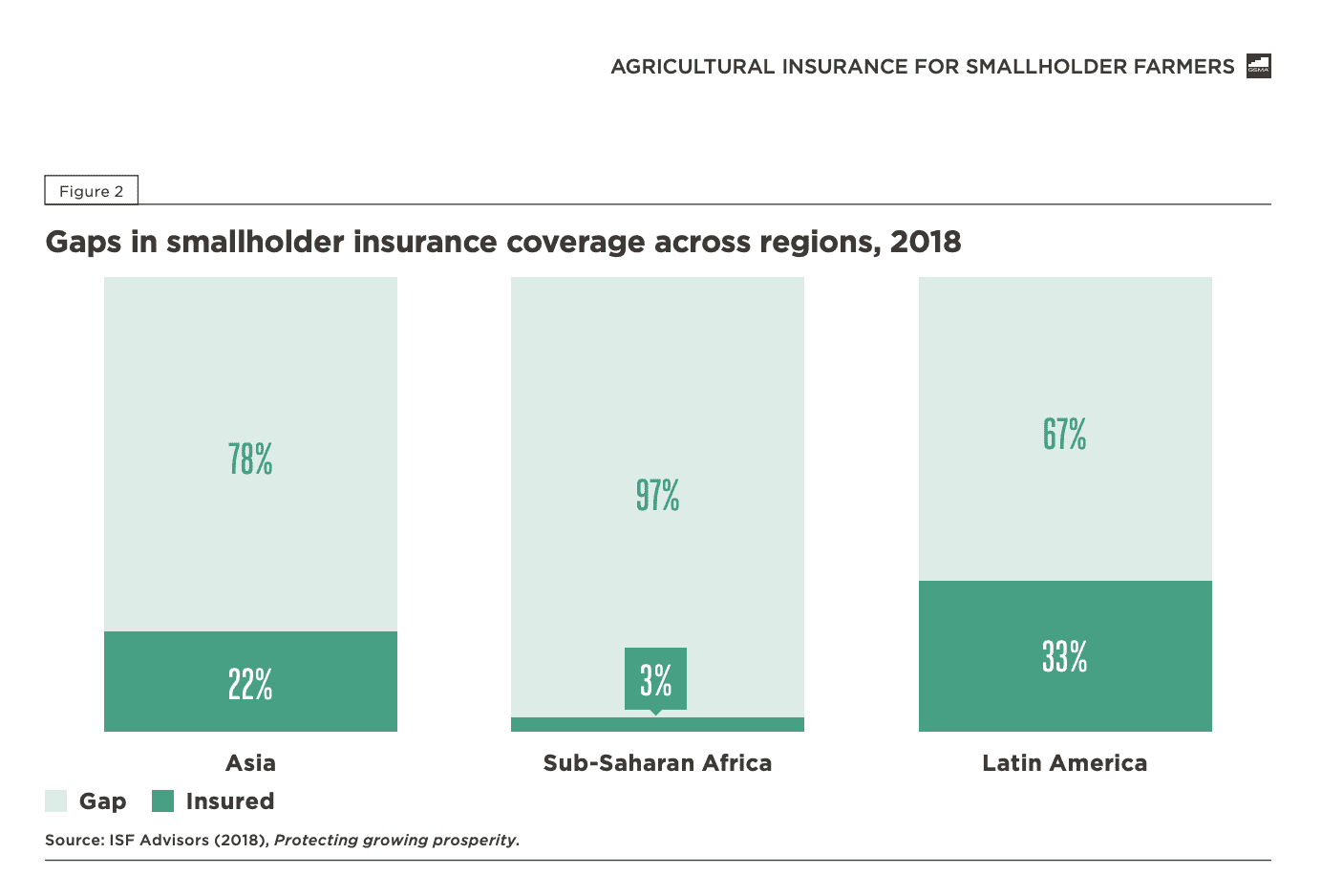

下記画像に示された2018年のデータによれば、世界全体の小規模農家の中で農業保険に加入しているのは20%未満で、とりわけサブサハラアフリカ地域ではこの数字がわずか3%未満という、驚くほど低いレベルにとどまっているとの調査結果が出ています。

また、世界銀行の報告によれば、アフリカ全体での農業保険の保険料は約2億USドルにすぎず、これは世界全体の保険料のわずか1%にも満たない額です。これらの数値から明らかなように、アフリカの小規模農家における保険の加入率は極めて低いのが現状となっています。

2-1.アフリカの小規模農家の保険加入率が低い原因

環境によるリスクが高いにもかかわらずアフリカにおける小規模農家の農業保険の加入率が低いという問題は、複数の要因が絡み合っています。

認知度の低さ

保険への理解と認知度が低いことは、アフリカでの農業保険普及の障害の一つです。これは、農業保険へのアクセスの困難さと、保険についての知識不足によるものと考えられます。また、保険会社の不適切な対応や保険金の未払いなどにより、保険への不信感が生まれ、これが加入率低下の一因となっている可能性があります。

男女間のアクセス格差

アフリカの小規模農家においては、男女間の保険へのアクセスに格差があると指摘されています。アフリカでは、農業労働者の40%以上が女性であり、場合によっては70%にも及びますが、農業用の土地や技術、投入資材などへのアクセスに男性よりも大きな制限があります。しかし、口コミによる情報拡散力は女性の方が強く、女性への信頼を高めることで、保険の普及率を上げる可能性があります。

環境リスクの高さ

アフリカの高い環境リスクが、保険会社にとっての農業保険参入の障壁となっています。干ばつやバッタによる被害、洪水など、地域により異なる天災リスクが高く、これにより頻繁に保険金を支払う必要があるため、提供側のコストが高まります。これが、保険提供者側の利益を圧迫し、さらには小規模農家が利用しやすい価格帯の保険を提供することを難しくしていると言われています。

保険金が少額

天候の変動による自然災害の増加は、農業における保険の重要性をより一層高めています。しかし、その一方で、保険金額の少なさという問題が指摘されています。

例えば、自然災害による作物の損失リスクが特に高いサブサハラアフリカのような地域では、保険金が基本的に少ないのが実情です。これに加え、保険金の請求に必要な手続きのコストが保険金自体よりも高額になる場合もあります。これでは農家にとって保険に加入するメリットが薄くなってしまい、結果として保険加入率の低下を招くことになります。

③新たなテクノロジーを活用した農業保険サービス

アフリカの農業保険業界では、環境リスクや低収益性といった課題が山積みです。

そんな中、イスラエルの保険会社Lemonade社のように、ブロックチェーン技術の導入に注目が集まっています。Lemonade社は、衛星から取得した気象データを用いた新しい形の農業保険を提供しています。この保険は、突如として降り出す豪雨や予期しない干ばつなど、アフリカ特有の気象条件に対する保障を、農作物の収穫量や投入資材(肥料、種子など)の費用を通じて実現します。

具体的には、定められた量の降水が観測された場合や、一定期間以上の干ばつが確認された際に、自動的に保険金が支払われる仕組みをスマートコントラクトに組み込んでいます。これにより、農家は審査を待つことなく、必要な資金をすぐに手にすることが可能となります。さらに、ブロックチェーンの利用により、仲介者を介さない直接的な取引が可能となり、保険の販売や調査、流通にかかるコストを大幅に削減することができます。その結果、小規模農家でも手が届く低価格な農業保険の提供が可能になると期待されています。

ただし、この先進的な技術にも課題は存在します。その一つが、アフリカの農業地帯で得られる気象データの不足です。地上の観測所が不十分であるために、十分な量のデータが集積されていないこと、また衛星データによる降水量の推定精度がまだ不十分であることが、課題となっています。

さらに、Lemonade社では、農家からの請求を待つことなく自動的に保険金を振り込むシステムのさらなる改善を目指しています。これは、ブロックチェーンの自動支払い機能をより高度に利用することで実現される予定です。

④農業におけるブロックチェーンの活用法と事例

アフリカの農業保険に見られるように、農業分野でのブロックチェーン活用は近年、加速度的に進んできています。その具体的な用途としては、農作物の在庫管理やサプライチェーンのトレーサビリティ(供給経路の透明性)が挙げられます。ブロックチェーンを用いて農作物のトレーサビリティを管理することで、以下の三つの点でメリットがあります。

まず一つ目は、何らかの問題が発生した際、その履歴を追跡し、問題の原因を特定しやすくなります。これにより、迅速な対処や解決が可能となります。二つ目は、農作物の生産者から小売店までの経路が明確化されることで、消費者からの信頼を得やすくなる点です。そして三つ目は、トレーサビリティが確保されることで取引が可視化され、信用度が低い小規模農家でも、融資を受けやすくなるという点です。

他にも活用方法はあるでしょうが、スマートコントラクトを用いた農産物の取引の透明性が、ブロックチェーンの最大の利点と言えます。さらに具体的な事例として、ブロックチェーンを活用した農業事例を紹介します。

4-1.松原米穀の北海道産米輸出にSBIのトレーサビリティ活用

SBIトレーサビリティ株式会社、株式会社digglue、IT FORCE株式会社の3社は協力して、株式会社青木ビジネス企画センターが行う株式会社松原米穀の北海道産米の輸出事業において、ブロックチェーン基盤のCorda(コルダ)を用いて生産地トレース情報のプラットフォームを構築しました。そして、SBIのトレーサビリティ・サービス「SHIMENAWA」を提供することで、北海道産米の輸出における供給経路の透明性が向上しています。

高品質なお米にSHIMENAWAを組み込むことで、中国の消費者に向けて差別化した情報を提供します。同時に、お米の安全性や信頼性についての情報が改ざんが難しいブロックチェーン上に記録されるため、消費者の安心感が増すことでしょう。

4-2.仲介業者を最小限に抑えて手数料を減らし農家の収入増加に貢献

テキサス州のベンチャー企業「GrainChain」は、ブロックチェーンやIoTを活用し、コーヒー豆や穀物などの農産物のトレーサビリティを確保し、農家への支払いを効率化するプラットフォームを開発しました。これは2019年にローンチされ、主にテキサス州やメキシコ、ホンジュラス向けに展開されています。このプラットフォームは、従来多く存在していた仲介業者を減らし手数料を削減することで、農家の収入増加に貢献しています。また、バイヤーは登録された農家から条件の良い農家を選べるため、優れた供給源を見つけるコストも削減できます。

4-3.コーヒー豆のサプライチェーン・マネジメントにブロックチェーン導入

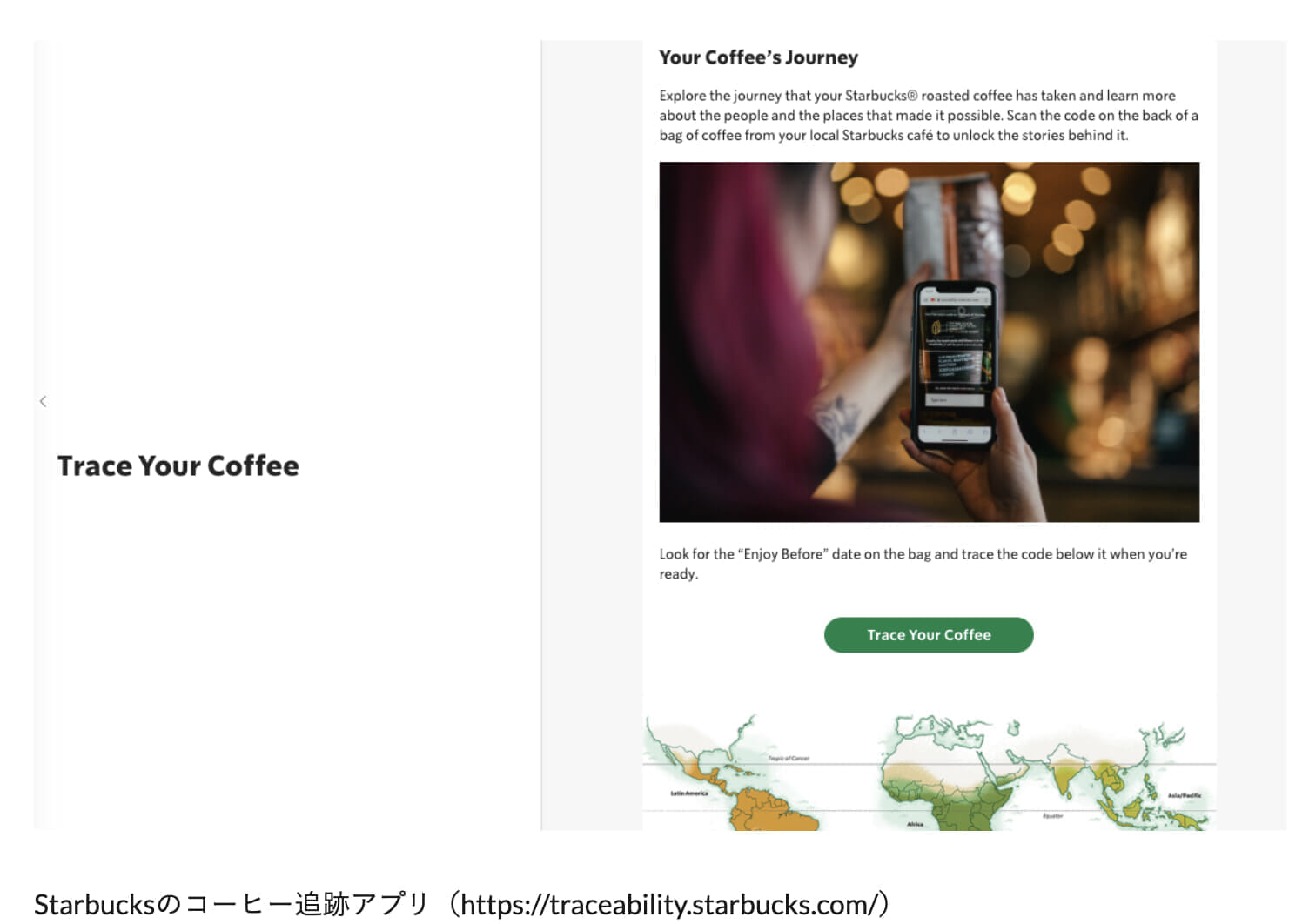

2019年5月、有名なコーヒーチェーン「Starbucks」はMicrosoftと手を組み、コーヒー豆のサプライチェーン管理にブロックチェーン技術を導入するプロジェクトを開始しました。このシステムは「Azure Blockchain Service」を基に構築されており、パーミッション型ブロックチェーン「Quorum」をその基盤としています。

このように構築されたシステムにより、コーヒー豆が小規模農家から輸送業者、製造工場、配送業者、販売店へと移動する過程の各地点で、IoTデバイスが読み取った情報がブロックチェーンに記録され、共有されます。これにより、Starbucksの利用者は商品のバーコードをスマートフォンでスキャンすることで、コーヒー豆を生産した農家や焙煎場所などの情報を閲覧できるようになります。サプライチェーンの透明性や追跡可能性を向上させることで、フェアトレードや倫理的な消費を促進することが可能となります。

⑤まとめ

今回は、特に環境リスクが高く、それにより収益が低いアフリカの農家を対象とした農業保険と、ブロックチェーンを活用した新しい農業保険の実態について紹介しました。ブロックチェーンを使うことで業務の効率化だけでなく、取引の透明性と自動化を実現することが可能になり、その結果、顧客に提供しやすい保険料を設定し、保険会社も利益を出しやすい仕組みを作ることができることが示されました。

農業界には、これらの環境リスクだけでなく、複雑化したサプライチェーンに対してもブロックチェーンの活用が求められています。今後のブロックチェーンの活用方法は、農業分野の進化に大きく寄与すると言えるでしょう。

立花 佑

最新記事 by 立花 佑 (全て見る)

- CO2フリーの箱根旅 SINRAと小田急トラベルのエシカル旅プランが販売開始 - 2024年12月5日

- ガイアックスが「国内DAOカオスマップ2024」を公開!筆者が気になる地方創生に取り組むDAOを解説 - 2024年12月2日

- ブランド保護の最前線ーブロックチェーンで実現するトレーサビリティと信頼性向上 - 2024年9月6日

- 静岡市プレミアムデジタル商品券 1次販売の結果と2次発売の背景 - 2024年9月5日

- 新潟県十日町市「棚DAO」の取り組みとNFTデジタル会員権|地域創生におけるDAO活用事例 - 2024年9月3日